Atnaujinta 2026-02-04. Pajamų deklaravimas Lietuvoje - kasmetinė prievolė daugeliui gyventojų, tačiau kartu ir galimybė susigrąžinti permokėtus mokesčius ar pasinaudoti įvairiomis lengvatomis. Susipažinkite su mokesčių naujienomis patogiu ir laiką taupančiu formatu! Šioje svetainės skiltyje pateikiamos aktualios mokesčių naujienos ir susiję teisės aktai.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos (toliau - VMI prie FM) parengė informacinį pranešimą apie Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2024 m. rugsėjo 26 įsakymu Nr. VA-78 pakeistą 2004 m. vasario 9 d. įsakymą Nr. VA-13 „Dėl Metinės gyventojo (šeimos) turto deklaracijos formos ir jos užpildymo, teikimo ir tikslinimo taisyklių patvirtinimo“.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos (toliau - VMI prie FM) parengė informacinį pranešimą dėl Gyventojų turto deklaravimo įstatymo Nr.I-1338 1, 2, 3, 6, 72 ir 11 straipsnių pakeitimo įstatymo ir Gyventojų pajamų mokesčio įstatymo Nr. IX-1007 27 straipsnio pakeitimo įstatymo.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos (toliau - VMI prie FM) praneša, kad 2023 m. gegužės 25 d. buvo priimtas Lietuvos Respublikos gyventojų turto deklaravimo įstatymo Nr. I-1338 2 straipsnio pakeitimo įstatymas, kuriuo panaikinama pareiga deklaruoti turtą kandidatams į valstybės tarnautojo pareigas.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos (toliau - VMI prie FM) praneša, kad Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2023 m. gruodžio 11 d. įsakymu Nr. VA-92 buvo pakeistos Metinės gyventojo (šeimos) turto deklaracijos FR0001 formos ir jos užpildymo, teikimo ir tikslinimo taisyklės, patvirtintos 2004 m. vasario 9 d. įsakymu Nr. VA-13.

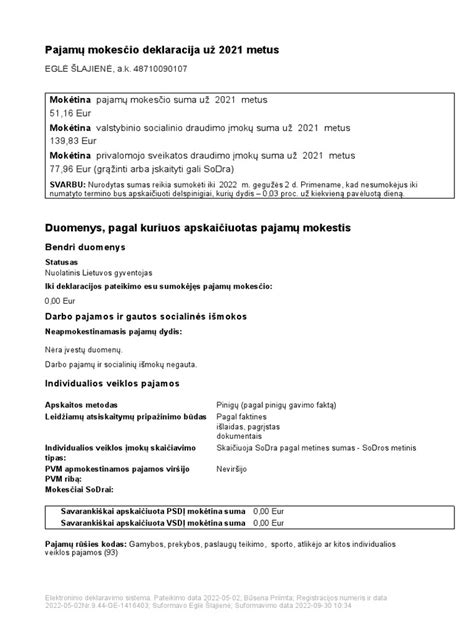

Pajamų mokesčio deklaracijos pildymas vedliu

2026 metais laukia tam tikri pokyčiai, kuriuos svarbu žinoti kiekvienam, kuris siekia deklaruoti pajamas sklandžiai ir be rūpesčių. Plačiau juos aptarsime kartu su VU teisės fakulteto ir verslo mokyklos docentu Martynu Endrijaičiu.

Pagrindinės deklaravimo datos ir terminai

Lietuvoje gyventojai privalo deklaruoti praėjusių metų pajamas iki gegužės 2 dienos. Valstybinė mokesčių inspekcija primena, kad 2025 metų pajamas reikia deklaruoti iki 2026 m. gegužės 2 d.

Svarbu nepamiršti, kad gyventojų pajamų mokesčio (GPM) permokos grąžinamos iki liepos 31 d. visiems, kurie teisingai ir laiku pateikė deklaracijas. Jei deklaracija pateikiama arba patikslinama po gegužės 2 d. - GPM permoka grąžinama per 90 dienų nuo deklaracijos pateikimo dienos.

Taip pat iki gegužės 2 d. reikia sumokėti apskaičiuotą GPM. Tai galima padaryti per „Mano VMI“ sistemą arba bankiniu pavedimu nurodant įmokos kodą 1441. Pasibaigus šiam terminui - pradedami skaičiuoti delspinigiai.

Be to, iki gegužės 2 d. gyventojai gali pateikti prašymus dėl pajamų mokesčio dalies skyrimo paramos gavėjams ar politinėms partijoms.

Pateikite metinę pajamų deklaraciją. Užpildykite ir pateikite GPM311 formą per Valstybinės mokesčių inspekcijos (VMI) Elektroninio deklaravimo sistemą (EDS). Deklaracijoje nurodykite visas per metus gautas pajamas, galimas mokesčių lengvatas ir neapmokestinamąjį pajamų dydį (NPD).

Kaip deklaruoti pajamas žingsnis po žingsnio:

- Prisijunkite prie EDS sistemos

Eikite į VMI Elektroninio deklaravimo sistemą (EDS). Prisijunkite su elektronine bankininkyste, elektroniniu parašu ar kitu prieigos būdu.

- Patikrinkite preliminarią deklaraciją

VMI kiekvienais metais paruošia preliminarias deklaracijas, kuriose jau yra surinkti duomenys apie jūsų pajamas, išlaidas ir sumokėtus mokesčius. Peržiūrėkite informaciją ir įsitikinkite - ar ji teisinga.

- Papildykite ar patikslinkite duomenis

Jei turite papildomų pajamų (pvz., iš individualios veiklos, nuomos, dividendų, darbo santykiais ar jų) - įveskite trūkstamą informaciją. Taip pat galite pasinaudoti mokesčių lengvatomis (pvz., už studijas, būsto kreditus, gyvybės draudimą).

- Patvirtinkite ir pateikite deklaraciją

Užpildytą deklaraciją - pateikite elektroniniu būdu sistemoje. Patikrinkite, ar gavote patvirtinimą apie deklaracijos pateikimą ir ar visi pajamų tipai (įskaitant pajamas su darbo santykiais) yra teisingai nurodyti prieš pateikimą.

- Sumokėkite ar susigrąžinkite mokesčius

Jei deklaracijoje matote mokėtiną sumą - ją galite sumokėti per „Mano VMI“ arba bankiniu pavedimu (GPM įmokos kodas: 1441). Jei deklaracijoje nurodoma permoka - VMI ją grąžins iki 2026 m. liepos 31 d.

- Skirkite GPM dalį paramai

Iki gegužės 2 d. galite paskirti dalį sumokėto GPM organizacijoms, partijoms ar profsąjungoms.

Deklaracijos procesas yra gana paprastas, ypač jei neturite papildomų pajamų.

Deklaruodami pajamas - galite sumažinti apmokestinamąsias pajamas, jei turėjote išlaidų, susijusių su:

- Gyvybės draudimo įmokomis.

- Įmokomis į III pakopos pensijų fondus.

- Sumokėtomis įmokomis už studijas ar profesinį mokymą.

- Būsto, automobilio remonto ir auklių paslaugomis.

- Būsto kredito palūkanomis (jei kreditas gautas iki 2009 m. sausio 1 d.).

Šios išlaidos gali būti atimamos iš jūsų apmokestinamųjų pajamų, taip sumažinant mokėtiną GPM sumą arba padidinant grąžintiną permoką.

Pajamų deklaravimas iš užsienio

Taip, kaip nuolatinis Lietuvos gyventojas - privalote deklaruoti užsienio valstybėse gautas pajamas. Pagal Valstybinės mokesčių inspekcijos (VMI) informaciją - deklaruoti užsienio pajamas privalote, jei tais metais, už kuriuos deklaruojamos pajamos, esate nuolatinis Lietuvos gyventojas.

Tai reiškia, kad jūsų nuolatinė gyvenamoji vieta yra Lietuvoje arba jūsų asmeniniai, socialiniai ar ekonominiai interesai yra labiau susiję su Lietuva nei su užsieniu. Taip pat tai taikoma, jei Lietuvoje išbūnate 183 ar daugiau dienų per metus.

Metinėje pajamų deklaracijoje turite nurodyti visas tais metais Lietuvoje ir užsienio valstybėse gautas pajamas (įskaitant pajamas, gautas su darbo santykiais ar lygiaverčiais santykiais, išskyrus nedeklaruojamas neapmokestinamąsias pajamas). Deklaraciją turite pateikti pasibaigus metams, kuriais gavote pajamų, iki kitų metų gegužės 1 d. Pavyzdžiui, už 2025 metus pajamas reikia deklaruoti iki 2026 m. gegužės 2 d.

Baudos už pavėluotą deklaravimą

Pavėluotas pajamų deklaracijos pateikimas gali užtraukti tam tikras sankcijas. Pagal Lietuvos Respublikos mokesčių administravimo įstatymo 139 straipsnį, jei mokesčių administratorius nustato, kad mokesčių mokėtojas neapskaičiavo arba nedeklaravo mokėtino mokesčio - jam gali būti skiriama bauda nuo 20% iki 100% trūkstamos mokesčio sumos.

Be to, už pavėluotą mokesčių sumokėjimą skaičiuojami delspinigiai. Delspinigių dydį ir apskaičiavimo tvarką nustato finansų ministras atsižvelgdamas į praėjusio ketvirčio Vyriausybės vertybinių popierių pelningumą, padidintą 7 procentiniais punktais.

Naujos mokesčių lengvatos 2026 m.

Nuo 2026-ųjų, kol kas ne, tačiau nuo 2025 metų Lietuvoje įsigalioja keletas svarbių mokesčių lengvatų ir tarifų pokyčių.

Nuo 2025 m. sausio 1 d. įsigalioja investicinės sąskaitos režimas, kuris padeda gyventojams atidėti pajamų mokesčio mokėjimą nuo investicinės veiklos pajamų tol, kol lėšos nėra išimamos iš investicinės sąskaitos asmeniniam naudojimui. Tai suteikia galimybę efektyviau planuoti investicijas ir mokesčių mokėjimą.

Nuo 2025 m. sausio 1 d. keičiasi GPM lengvatų taikymo sąlygos. Pagal naujas taisykles, įmokoms pagal gyvybės draudimo ir III pakopos pensijų kaupimo sutartis, sudarytas nuo 2025 m. sausio 1 d. - GPM lengvata nebebus taikoma. Tiesa, įmokoms pagal sutartis sudarytas iki šios datos - lengvata išliks galioti iki 2025 m. gruodžio 31 d. Taip pat, MMA padidėjimas turės įtakos NPD skaičiavimui, o tai gali pakeisti gyventojų pajamų mokesčio išskaičiavimus.

Nuo 2025 m. standartinis pelno mokesčio tarifas didėja nuo 15% iki 16%. Atitinkamai, lengvatinis tarifas mažoms įmonėms didėja nuo 5% iki 6%. Šie pokyčiai aktualūs verslo subjektams, tačiau gali turėti netiesioginį poveikį ir gyventojams, ypač tiems, kurie yra smulkiųjų įmonių savininkai ar dalininkai.

Svarbu žinoti 2026 metais deklaruojant pajamas (kas keitėsi nuo 2026, deklaruojant už 2025)?

Pagrindiniai pakeitimai paminėtini tokie, kad nuo 2026 metų gyventojo pajamos, išskyrus tam tikras išimtis, bus sumuojamos ir apmokestinamos taikant šiuos pagrindinius GPM tarifus:

- 20 proc. pajamų mokesčio tarifas taikomas metinei pajamų daliai, neviršijančiai 36 VDU dydžio (2026 metais - 82 962 EUR per metus) sumos;

- 25 proc. pajamų mokesčio tarifu bus apmokestinama metinė pajamų dalis nuo 36 VDU iki 60 VDU dydžio (2026 metais - nuo 82 962 EUR iki 138 270 EUR per metus);

- 32 proc. pajamų mokesčio tarifas bus taikomas gyventojo metinei pajamų daliai, kuri viršija 60 VDU dydžio (2026 metais - nuo 138 270 EUR per metus) sumą.

Į metinę šiais tarifais apmokestinamų pajamų dalį įskaičiuojamos:

- pajamos iš darbo santykių;

- pajamos iš individualios veiklos pagal pažymą;

- tantjemos, atlygis už veiklą stebėtojų taryboje ar valdyboje, paskolų komitete;

- autoriniai atlyginimai iš darbdavio;

- mažosios bendrijos vadovo, kuris nėra tos bendrijos narys, pajamos už vadovavimo veiklą;

- ne individualios veiklos pajamų už atliekų pardavimą metinė dalis, viršijanti 12 VDU;

- metinė pajamų, gautų vykdant individualią veiklą su verslo liudijimu, dalis, viršijanti 50 000 EUR;

- metinė pajamų ne iš darbo santykių dalis, viršijanti 12 VDU.

Taip pat aktualu žinoti apie dėl verslo liudijimo pokyčiua, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 50 000 EUR neviršijančios pajamos. Jeigu gyventojas gauna daugiau nei 50 000 EUR, viršijanti dalis įskaitoma į pagrindiniais tarifais (20, 25 ir 32 proc.) apmokestinamas pajamas. Jei gyventojas su įsigytu verslo liudijimu nuomoja nekilnojamąjį turtą, fiksuoto dydžio pajamų mokesčiu apmokestinamos 50 000 EUR neviršijančios pajamos. Tuo tarpu viršijanti dalis priskiriama prie metinių su darbo santykiais nesusijusių pajamų, kurios, jeigu neviršija 12 VDU, apmokestinamos 15 proc.

Dažniausios klaidos deklaruojant pajamas

VMI pateikiama preliminari deklaracija yra gera pagalba, tačiau joje gali trūkti duomenų arba būti netikslumų. Pavyzdžiui, gali nebūti įtrauktos pajamos iš individualios veiklos, nuomos ar dividendų.

Gyventojai kartais pamiršta deklaruoti tam tikras pajamas, pvz., iš nuomos, parduoto turto ar veiklos užsienyje. Tai gali sukelti mokestinę nepriemoką ir vėliau - delspinigius.

Kai kurie gyventojai nepasinaudoja lengvatomis, tokiomis kaip gyvybės draudimo, pensijų kaupimo, studijų ar būsto remonto išlaidos. Kiti jas pritaiko neteisingai, o dėl to jos gali būti atmestos.

Pajamas reikia deklaruoti iki gegužės 2 d. Vėluojant gali tekti mokėti delspinigius ar net baudas.

Dažni atvejai - neteisingai įvestos sumos, netikslus valiutų perskaičiavimas arba klaidingai pasirinkti mokesčių kodai. Jei po pateikimo pastebėjote klaidą - galite patikslinti deklaraciją iki liepos 1 d. Tačiau daugelis to nedaro ir vėliau susiduria su mokesčių nepriemoka ar baudomis.

Jei kyla abejonių - konsultuokitės su VMI arba apskaitos specialistu.

Gyventojų turto pakeitimai nuo 2021 m.

2021 metais 2020 m. gruodžio 23 d. priimtu Lietuvos Respublikos gyventojų turto deklaravimo įstatymo Nr. I-1338 2 ir 10 straipsnių pakeitimo įstatymu Nr. XIV-139 buvo pakeistos GTDĮ 2 ir 10 straipsnių nuostatos.

GTDĮ 2 straipsnio 1 dalies 9 punktas papildytas nuostata, įpareigojančia Valstybės kontrolės darbuotojus ir jų šeimų narius deklaruoti praėjusių kalendorinių metų turtą. Iki pakeitimo pareiga deklaruoti turtą buvo nustatyta Valstybės kontrolės valstybės kontrolieriui, jo pavaduotojams, valstybės tarnautojams ir jų šeimų nariams, o pagal pakeistas GTDĮ 2 str. 1 d. 9 punkto nuostatas tokia pareiga atsiranda ir visiems kitiems Valstybės kontrolės darbuotojams bei jų šeimų nariams, laikomiems nuolatiniais Lietuvos gyventojais.

Pagal 2021 m. liepos 1 d. įsigaliosiantį Lietuvos Respublikos valstybės kontrolės įstatymo Nr. I-907 pakeitimo įstatymą Valstybės kontrolės darbuotojai − Lietuvos Respublikos valstybės kontrolierius, valstybės kontrolieriaus pavaduotojai, administracijos vadovas, valstybiniai auditoriai, darbuotojai, atliekantys kitus vertinimus, taip pat darbuotojai, padedantys įgyvendinti Valstybės kontrolės uždavinius ir (ar) vykdantys vidaus administravimą, įskaitant ūkinio ir (ar) techninio pobūdžio funkcijas.

2020 m. gruodžio 23 d. įstatymas Nr. XIV-139 įsigalioja 2021 m. liepos 1 d., aptarus, kad iki jo įsigaliojimo asmenims, neturėjusiems pareigos deklaruoti turtą, šio įstatymo nuostatos taikomos deklaruojant 2021 metais ir vėlesniais metais turimą turtą.

Taigi Valstybės kontrolės darbuotojai, iki šio įstatymo įsigaliojimo neturėję pareigos deklaruoti turtą (t. y. nesantys valstybės tarnautojais ir neprivalantys deklaruoti 2020 m. gruodžio 31 d. turimą turtą dėl šeimų narių 2020 m. eitų pareigų ar kitų GTDĮ 2 str. 1 d. paminėtų priežasčių), ir jų šeimų nariai pirmą kartą turės deklaruoti 2021 m. gruodžio 31 d. turimą turtą, 2021 ataskaitinių metų turto deklaracijas mokesčių administratoriui pateikdami iki 2022 m. gegužės 2 dienos.

2020 m. gruodžio 31 d. turimą turtą deklaruoti privalės Valstybės kontrolės darbuotojai, tokią pareigą turėję dar iki 2020 m. gruodžio 23 d. įstatymo Nr. XIV-139 įsigaliojimo, t. y. gyventojai, turtą deklaruojantys dėl šeimų narių 2020 m. eitų pareigų, nurodytų GTDĮ 2 str. 1 dalyje, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti arba finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms, jų šeimų nariai, ir, kaip ir ankstesniais metais − valstybės kontrolierius, jo pavaduotojai, valstybės tarnautojai, šių asmenų šeimų nariai.

GTDĮ 10 straipsnio 2 dalis papildyta nuostata, kad ataskaitinių kalendorinių metų gruodžio 31 d. pareigas Valstybės kontrolėje ėjusių darbuotojų ir jų šeimų narių turto deklaracijų pagrindiniai duomenys yra skelbiami be jų rašytinio sutikimo.

Gyventojų, kurių turto deklaracijų duomenys yra vieši, pagrindinius deklaracijų duomenis VMI prie FM interneto svetainėje www.vmi.lt paskelbia kasmet iki spalio 1 dienos.

Pakeistos GTDĮ 10 straipsnio nuostatos, nustatančios Valstybės kontrolės darbuotojų turto deklaracijų duomenų paskelbimą, įsigalioja 2021 m. liepos 1 d., todėl 2020 m. gruodžio 31 d. pareigas Valstybės kontrolėje ėjusių gyventojų, dar iki 2020 m. gruodžio 23 d. įstatymo Nr. XIV-139 įsigaliojimo turėjusių pareigą deklaruoti turtą, ir jų šeimų narių 2020 m. turto deklaracijų pagrindiniai duomenys bus skelbiami jau 2021 metais.

Visų Valstybės kontrolės darbuotojų, ėjusių pareigas Valstybės kontrolėje 2021 m. (ir vėlesnių metų) gruodžio 31 d., o taip pat ir jų šeimų narių turto deklaracijų pagrindiniai duomenys VMI prie FM interneto svetainėje bus skelbiami 2022 m. (ir vėlesniais metais).

Turto deklaracijos, kurių duomenys turi būti skelbiami, yra nustatomos pagal jose įrašytus pareigybių kodus, prasidedančius skaitmeniu 5 (5XX), todėl labai svarbu teikiamose deklaracijose įrašyti tikslų pareigybės kodą.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos (toliau - VMI prie FM) praneša, kad Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2022 m. balandžio 29 d. įsakymu Nr. VA-41 buvo pakeistos Metinės gyventojo (šeimos) turto deklaracijos FR0001 formos ir jos priedų užpildymo, teikimo ir tikslinimo taisyklės, patvirtintos Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. vasario 9 d. įsakymu Nr. VA-13 „Dėl Metinės gyventojo (šeimos) turto deklaracijos formos ir jos užpildymo, teikimo ir tikslinimo taisyklių patvirtinimo“. Taisyklės pakeistos, atsižvelgiant į Lietuvos Respublikos gyventojų turto deklaravimo įstatymo Nr. I- 1338 2, 3, 5, 9 ir 10 straipsnių pakeitimo įstatymą, kuriame žvalgybos kontrolieriams ir jų šeimų nariams nustatyta pareiga deklaruoti turtą.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos (toliau - VMI prie FM) praneša, kad 2021 m. gruodžio 23 d. buvo priimtas Lietuvos Respublikos gyventojų turto deklaravimo įstatymo Nr. I-1338 2, 3, 5, 9 ir 10 straipsnių pakeitimo įstatymas Nr. XIV-874, kuriuo nustatyta pareiga deklaruoti turtą žvalgybos kontrolieriams ir jų šeimų nariams.

Šioje svetainėje naudojami slapukai (angl. cookies). Būtinieji slapukai įdiegiami automatiškai ir jiems nėra reikalingas Jūsų sutikimas. Taip pat galite sutikti ir su kitų slapukų naudojimu. Savo sutikimą bet kada galėsite atšaukti pakeisdami interneto naršyklės nustatymus ir ištrindami įrašytus slapukus.

tags: #gyventoju #turto #deklaravimo #istatymo #pakeitimas