Paklausa būstui Lietuvoje yra didesnė nei bet kada anksčiau. Yra daug NT savininkų, kurie nori išnuomoti savo turimus butus, o taip pat yra nemažai žmonių, kurie mielai tuos butus nuomotųsi. Tačiau viskas nėra taip paprasta, kaip atrodo iš pirmo žvilgsnio.

Norint, kad viskas pavyktų sklandžiai bei nekiltų neišsprendžiamų ginčų ar nemalonių nesklandumų, reikia žinoti, kaip legaliai išnuomoti ar išsinuomoti butą ir kokia to nauda. Šiame straipsnyje aptarsime, kaip mokėti mokesčius už buto nuomą, kokie yra verslo liudijimo reikalavimai ir ką reikia žinoti apie apgyvendinimo paslaugų teikimą.

Šis išsamus gidas skirtas atskleisti visus esminius aspektus, susijusius su patalpų nuomos mokesčiais - jų apmokestinimui, deklaravimui ir, svarbiausia, optimizavimo galimybėmis. Nekilnojamojo turto nuoma Lietuvoje yra plačiai paplitusi ekonominė veikla, generuojanti reikšmingas pajamas tiek fiziniams, tiek juridiniams asmenims.

Tačiau su šiomis pajamomis neišvengiamai susiję ir mokesčiai. Supratimas, kaip veikia patalpų nuomos mokesčiai, yra gyvybiškai svarbus ne tik norint išvengti nemalonumų su Valstybine mokesčių inspekcija (VMI), bet ir siekiant maksimizuoti nuomos veiklos pelningumą. Nuomos rinkos dinamika ir nuolat kintanti teisinė bazė reikalauja nuolatinio dėmesio ir žinių atnaujinimo.

Šiame straipsnyje aptarsime gyvenamosios paskirties patalpų nuomos apmokestinimo aspektus Lietuvoje, ypač aktualius Palangos ir kitų kurortinių miestų gyventojams, kurie nori išnuomoti savo nekilnojamąjį turtą poilsiautojams. Ši situacija nėra reta, ypač kurortiniuose miestuose, kur nemažai žmonių investuoja į nekilnojamąjį turtą, tikėdamiesi jį išnuomoti trumpalaikiam apgyvendinimui ir taip lengvai gauti papildomų pajamų. Tad norint išvengti baudų ir teisinio neapibrėžtumo, būtina atkreipti dėmesį į esminius tokiai nuomai taikomus reikalavimus.

Teisinis reglamentavimas

Lietuvos Respublikos teisės aktai aiškiai reglamentuoja nekilnojamojo turto nuomos apmokestinimą. Svarbiausi teisės aktai, susiję su patalpų nuomos mokesčiais, yra Gyventojų pajamų mokesčio (GPM) įstatymas, Pelno mokesčio (PM) įstatymas ir Pridėtinės vertės mokesčio (PVM) įstatymas.

Taip pat svarbios VMI ir Finansų ministerijos išaiškinamosios metodinės rekomendacijos. Būtina suprasti, kad apmokestinimas priklauso nuo nuomotojo teisinės formos (fizinis ar juridinis asmuo) ir patalpų paskirties (gyvenamosios ar negyvenamosios).

Veiklos Rūšies Pasirinkimas

Užsiimant trumpalaikės nuomos verslu būtina turėti tam tinkamus dokumentus. NT. Būstus Palangoje norintys nuomoti gyventojai nėra tikri, kokių reikia dokumentų. Nuomos ar apgyvendinimo veiklos rūšį rinktis? Štai keletas galimų veiklos rūšių su EVRK kodais:

- 010 Apgyvendinimo paslaugų (kaimo turizmo paslaugos) teikimas (įeina į EVRK klasę 55.20): Kaimo turizmo paslauga - tai savarankiška, už užmokestį turistams kaimo gyvenamojoje vietovėje ar mieste, kuriame gyvena ne daugiau kaip 3 000 gyventojų, teikiama apgyvendinimo paslauga, kai kartu sudaromos sąlygos tenkinti maitinimo, poilsio, pramogų ar renginių organizavimo poreikius. Su šiuo verslo liudijimu poilsio, pramogų ar renginių organizavimo paslaugas galite teikti tik asmenims, kuriems yra teikiamos apgyvendinimo paslaugos. Su šiuo verslo liudijimu negalite teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*. Apgyvendinimo paslaugų veikla turi būti vykdoma laikantis Turizmo įstatyme nustatytų reikalavimų ir turint leidimą teikti apgyvendinimo paslaugas. Todėl, prieš pradedant vykdyti apgyvendinimo paslaugų veiklą turėtumėte pasidomėti dėl reikalavimų, nustatytų teikiant apgyvendinimo paslaugas ir leidimų šios veiklos vykdymui išdavimo (informaciją pagal kompetenciją galėtų suteikti Valstybinė vartotojų teisių apsaugos tarnyba el. Nekilnojamo turto paskirtis gali būti bet kurios rūšies (poilsio, viešbučių ir pan.).

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90): Su šiuo verslo liudijimu galite teikti trumpam, paprastai, dienai arba savaitės, kelių savaičių ir pan. laikotarpiui apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, neteikiant kitų papildomų paslaugų. Su šiuo verslo liudijimu galite teikti tik pusryčius, o ne pilną maitinimą. Su šiuo verslo liudijimu negalite teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*.

- 051 Gyvenamosios paskirties patalpų nuoma už vieną objektą (įeina į EVRK klasę 68.20): Su šiuo verslo liudijimu galite nuomoti (tiek ilgalaikei, tiek trumpalaikei nuomai) tik gyvenamosios paskirties patalpas ir tik gyventojams, neteikiant maitinimo, patalpų valymo, poilsio poreikių tenkinimo paslaugų. Su šiuo verslo liudijimu negalite teikti apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos). Su šiuo verslo liudijimu negalite nuomoti patalpų per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*. Su šiuo verslo liudijimu galite nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuojate patalpas, talpinate skelbimus, prižiūrite bei tvarkote patalpas) atliekate patys savarankiškai. Nekilnojamojo turto paskirtis turi būti „gyvenamoji“. Turite įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Jei kyla klausimas, kodėl ne 051 arba turite kitų klausimų - skaitom iki galo. Jei tingite skaityti, trumpas atsakymas - jums reikalingas verslo liudijimas 043.

Koks verslo liudijimas reikalingas užsiimant trumpalaike būsto nuoma?

Jei paskambinsite į VMI, jums trumpai pasakys, jog jums reikalingas verslo liudijimas su kodu 043. Tačiau mes pabūsime nepatiklūs ir pasidomėsime prieinamuose VMI šaltiniuose.

Pradedame nuo VMI pateikiamo Veiklų, kuriomis gali būti verčiamasi turint verslo liudijimą, klasifikatorius (nuo 2020-07-01) - čia atsiverčia .doc failas.

Dokumente darome paiešką ir ieškome mums reikiamų frazių - nuoma, apgyvendinimo, trumpalaikė. Arba žinoma, skaitome visus 4 lapus smulkiu šriftu ir ieškome kažko panašaus 🙂

Rezultatai:

- 010 Apgyvendinimo paslaugų (kaimo turizmo paslaugos) teikimas (įeina į EVRK klasę 55.20)

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90)

- 051 Gyvenamosios paskirties patalpų nuoma už vieną objektą (išskyrus apgyvendinimo paslaugas (kaimo turizmo paslaugas arba nakvynės ir pusryčių paslaugas) **, (įeina į EVRK klasę 68.20)

010 akivaizdžiai skirtas kaimo turizmui. Reiškia butams, apartamentams netinka. 043 skamba panašiai, o bet tačiau, tikrai? 051 skamba irgi panašiai, gi nuomojam patalpas, bet kodėl rašo, jog išskyrus apgyvendinimą?

Pirmiausia, reikia žinoti, jog visos veiklos Lietuvoje klasifikuojamos, tam yra Ekonominės veiklos rūšių klasifikatorius (EVRK). Prie kiekvieno verslo liudijimo kodo surašyta, kokia EVRK klasė atitinka šį verslo liudijimo kodą. Todėl einame tikrinti 55.20, 55.90, 68.20 EVRK kodų.

Gerai įsiskaičius suprantama, jog trumpalaikė nuoma atitinka 55.20 ir 55.90 EVRK kodus, o 68.20 yra ilgalaikė nuoma. Taigi, trumpalaikei nuomai skirtas 043 verslo liudijimo kodas.

Tie, kurie dirba senokai, ir nelabai mėgsta sekti naujienų susijusių su mokesčiais ir įstatymų pakeitimais, gali būti negirdėję apie pokyčius bei anksčiau plačiau naudotą 051 verslo liudijimą iš įpročio naudoja ir toliau. Tačiau jis trumpalaikei nuomai nebetinka jau nuo 2020 m. liepos 1 d. Apie pakeitimus kaip buvo ir kas keitėsi plačiau esu aprašiusi ankstesniame įraše. Tačiau ir naujokams svarbu žinoti, jog toks pokytis buvo, nes daug senesnių straipsnių spaudoje ir komentarų yra būtent iš tų laikų, kai galiojo 051 tiek trumpalaikei, tiek ilgalaikei būsto nuomai. Tie straipsniai iš dalies tampa nebeteisingi ir nebeaktualūs.

Kaip apmokęstinamos pajamos už nuomojamą gyvenamosios paskirties turtą?

Gyvenamąsias patalpas gyventojui, ne verslo tikslais ar individualios veiklos vykdymui, nuomoti galima pajamas apmokęstinant dviem būdais:

- Registruojant individualią veiklą (verslo liudijimo pagrindu).

- Nuo gautų pajamų sumokant 15% gyventojų pajamų mokestį.

Individualios veiklos registravimas

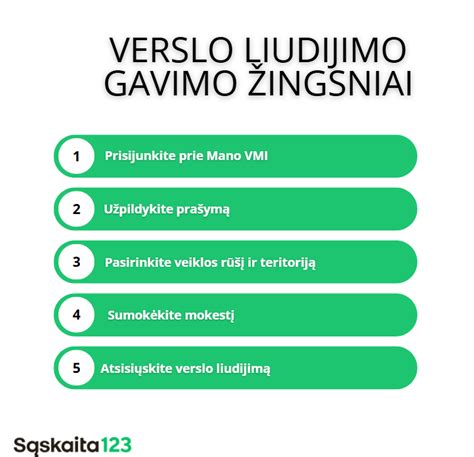

Verslo liudijimas įsigijamas VMI.lt portale, pasirinkus Paslaugos - Verslo liudijimai - Verslo liudijimo užsakymas - užsakyti naują verslo liudijimą. Gyvenamosios paskirties patalpų nuoma įeina i EVRK klasę 68.20. Už būsimus nuomos laikotarpius sumokamas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams, ne įmonėms).

Fiksuoto dydžio mokestis yra skirtingas kiekvienoje savivaldybėje ir gali kisti kasmet.

Žemiau pateikiama schema, padėsianti pasirinkti tinkamą verslo liudijimą.

Mokesčių Mokėjimo Būdai

Mokesčius už buto nuomą galima mokėti keliais būdais:

- 15% GPM (Gyventojų pajamų mokestis): Šis procentas yra skaičiuojamas nuo jūsų gautų pajamų iš buto nuomos. Pavyzdžiui, jei Kaune nuomojate savo būstą už 500 eurų per mėnesį, per metus surinksite 6000 eurų pajamų. Nuo šių pajamų reikės sumokėti 15% GPM, tai yra 900 eurų. Šiuos mokesčius reikia sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

- Verslo liudijimas: Pasirinkus šį būdą, mokėsite fiksuotą metinį mokestį. Kiekvienoje savivaldybėje šis mokestis yra skirtingas. Pavyzdžiui, Kauno mieste toks mokestis yra 520 eurų, o Vilniuje - 684 eurai. Taip pat yra taikomos lengvatos, jei esate bedarbis asmuo arba turite 3 vaikus.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai

VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus. Štai 2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684 € |

| Kauno m. sav. | 520 € |

| Klaipėdos m. sav. | 209 € |

| Šiaulių m. sav. | 500 € |

| Panevėžio m. sav. | 500 € |

| Palangos m. sav. | 684 € |

| Neringos sav. | 684 € |

| Marijampolės sav. | 189 € |

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Kaip pasirinkti tinkamą mokesčių mokėjimo būdą?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajamas planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravartu įsigyti verslo liudijimą.

Pasirinkę mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d. Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Kaip optimizuoti patalpų nuomos mokesčius?

Efektyvus patalpų nuomos mokesčių valdymas yra ne tik deklaravimas, bet ir protingas optimizavimas.

- Individuali veikla (fiziniams asmenims): Leidžia atskaityti sąnaudas, kas gali būti naudingiau nei tiesiogiai mokėti GPM nuo visų pajamų.

- Mažoji bendrija (MB) arba Uždaroji akcinė bendrovė (UAB): Gali būti naudinga esant didelėms nuomos pajamoms ir reikšmingoms sąnaudoms. Juridiniai asmenys moka pelno mokestį nuo pelno, o ne nuo pajamų, kas suteikia daugiau manevro galimybių. MB ypač palanki dėl paprastesnio valdymo ir tam tikrų mokestinių lengvatų.

Atidžiai įvertinkite, ar verta tapti PVM mokėtoju, jei neviršijate ribos. Jei turite didelių kapitalinių išlaidų patalpoms, PVM atskaita gali būti didelis privalumas. Kruopščiai rinkite visus dokumentus, pagrindžiančius patirtas išlaidas. Reguliariai peržiūrėkite, ar visos tinkamos sąnaudos yra įtrauktos į apskaitą. Sutartyje aiškiai atskirkite nuomos mokestį nuo komunalinių paslaugų mokesčių ir kitų atskirų paslaugų.

Mokesčių optimizavimas turėtų būti atliekamas atsižvelgiant į konkrečią situaciją ir visada konsultuojantis su mokesčių specialistais, kad būtų užtikrintas teisėtumas ir efektyvumas.

Patalpų Paskirties Svarba

Prieš renkantis patalpas nuomai, svarbu atkreipti dėmesį ne tik į kainą ar vietą, bet ir į tai, ar patalpų paskirtis atitinka planuojamą veiklą.

„Pagal galiojantį teisinį reguliavimą pastatų ir patalpų paskirtis apibrėžia, kokiai funkcijai konkretus statinys ar jo dalis yra pritaikyti ir kaip jie gali būti naudojami“, - teigia teisės firmos „Sorainen“ vyresnioji teisininkė Gabrielė Raižytė-Džulė. Tai reiškia, kad patalpos turi būti eksploatuojamos pagal statybos dokumentuose nustatytą ir Nekilnojamojo turto registre įregistruotą paskirtį, o ne pagal savininko norimą vykdyti veiklą.

Šią bendrą taisyklę įtvirtina Statybos įstatymas, o patalpų paskirčių klasifikavimą detalizuoja statybos techninis reglamentas STR 1.01.03:2017 „Statinių klasifikavimas“, kuriame skiriamos gyvenamosios ir negyvenamosios patalpos bei jų konkrečios rūšys.

Trumpalaikė Nuoma ir Patalpų Paskirtis

„Trumpalaikės nuomos kontekste svarbu suprasti, kad veiklos teisėtumą lemia ne pats nuomos laikotarpis ar pasirinkta platforma. Esminis kriterijus yra faktinis patalpų naudojimo pobūdis. Tais atvejais, kai gyvenamosios paskirties patalpos faktiškai tampa skirtos svečių apgyvendinimui, tokia veikla gali būti laikoma apgyvendinimo paslauga, o tai reiškia, kad patalpos naudojamos ne pagal nustatytą paskirtį“, - sako G.Raižytė-Džulė.

Gyvenamosios ir apgyvendinimo paskirties patalpų atskyrimas nėra formalus - gyvenamosios paskirties patalpoms taikomi papildomi reikalavimai, susiję su insoliacija, garso izoliacija, poilsio ir želdynų zonomis, automobilių stovėjimo vietomis bei kita infrastruktūra.

Jie skirti užtikrinti tinkamas sąlygas nuolatiniam gyvenimui ir apsaugoti gyventojų gyvenimo kokybę, todėl paskirčių sistema balansuoja individualius savininkų interesus ir kaimynų teises. Triukšmas, padidėję lankytojų srautai, automobilių statymas ar bendrųjų patalpų naudojimas tiesiogiai veikia kaimynus, todėl teisės aktai ir numato, kad ne kiekviena veikla yra suderinama su gyvenamąja aplinka.

Dėl šios priežasties teisės aktai numato ne bendrą leidimą vykdyti komercinę veiklą gyvenamosiose patalpose, o aiškiai apibrėžtas išimtis.

„Lietuvos Respublikos Vyriausybės patvirtintame Statinio (jo patalpų) naudojimo ne pagal paskirtį atvejų ir tvarkos apraše įtvirtintas baigtinis veiklų sąrašas, kurios laikomos suderinamomis su gyvenamąja paskirtimi, jeigu jos nepažeidžia kaimynų interesų ir bendrojo naudojimo objektų.

Veikla, kuri nėra jame aiškiai įvardyta, negali būti laikoma leidžiama vien dėl to, jog ji vykdoma gyvenamosiose patalpose ar kol kas nesulaukė skundų. Teisiniu požiūriu tai nėra saugi prielaida“, - pabrėžia G.Raižytė-Džulė.

Trumpalaikio apgyvendinimo veikla pagal šiuo metu galiojantį teisinį reguliavimą į šias išimtis nepatenka, išskyrus atvejus, kai ji vykdoma kaimuose ar viensėdžiuose esančiose gyvenamosiose patalpose.

Miestuose, ypač daugiabučiuose namuose, tokia veikla dažnai susiduria ne tik su patalpų paskirties, bet ir su kitų patalpų savininkų teisių klausimu - sprendimai dėl veiklos vykdymo tam tikrais atvejais siejami su kaimynų sutikimais, o praktikoje būtent gyventojų skundai dažniausiai inicijuoja savivaldybių patikrinimus.

„Gyventojai neretai vadovaujasi logika, kad jeigu veikla vykdoma ilgą laiką ir niekas nesiskundė, ji yra teisėta. Tačiau pastatų ir patalpų naudojimo priežiūra grindžiama atitiktimi teisės aktams - savivaldybės privalo reaguoti gavusios pranešimų apie galimus pažeidimus“, - dėmesį atkreipia „Sorainen“ teisininkė.

Ji atkreipia dėmesį, kad už patalpų naudojimą ne pagal paskirtį fiziniams asmenims gali būti skiriama bauda nuo 280 iki 3 000 eurų, o už pakartotinį pažeidimą - nuo 400 iki 6 000 eurų. Juridiniams asmenims numatytos didesnės sankcijos - nuo 3 000 iki 15 000 eurų, o pakartotinio pažeidimo atveju - nuo 5 500 iki 18 000 eurų.

„Šiuo metu rengiami teisės aktų pakeitimai, tačiau iki jų įsigaliojimo galioja esamas reguliavimas, todėl veiklą rekomenduojama vertinti, remiantis šiandien galiojančiomis taisyklėmis“, - reziumuoja G.Raižytė-Džulė.

Bauda už patalpų naudojimą ne pagal paskirtį:

| Pažeidėjas | Pirmas pažeidimas | Pakartotinas pažeidimas |

|---|---|---|

| Fizinis asmuo | 280 - 3 000 EUR | 400 - 6 000 EUR |

| Juridinis asmuo | 3 000 - 15 000 EUR | 5 500 - 18 000 EUR |

Prieš nuomojantis patalpas, būtina įsitikinti, kad jų paskirtis atitinka planuojamą veiklą. Jei planuojate vykdyti trumpalaikę nuomą, ypač daugiabučiuose namuose, pasidomėkite, ar tai yra leidžiama ir ar nereikės gauti kaimynų sutikimo.

tags: #gyvenamosios #paskirties #patalpu #nuoma #ir #eksplotacija