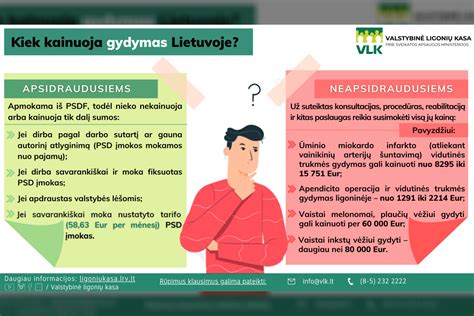

Lietuvos gyventojų dėmesys asmeniniams finansams ir gerovei nuolat auga. Šiandieniniame sparčiai besikeičiančiame pasaulyje, kur laikas yra pinigai, o kokybiškos medicininės paslaugos tampa vis labiau vertinamos, privatus sveikatos draudimas Lietuvoje įgauna vis didesnę reikšmę. Privatus sveikatos draudimas - tai savanoriškas draudimas, papildantis Privalomąjį Sveikatos Draudimą (PSD), kurį administruoja „Sodra“.

Šiame išsamiame vadove nagrinėsime privačios medicinos galimybes ir privalumus, kuriuos suteikia sveikatos draudimas Lietuvoje.

Kodėl verta rinktis privatų sveikatos draudimą?

Pagrindinės priežastys, kodėl žmonės renkasi privatų sveikatos draudimą, yra galimybė išvengti ilgų eilių, pasirinkti konkretų gydytoją ar specialistą bei gauti paslaugas moderniose, patogiose klinikose. Draudimas leidžia jums greičiau patekti pas reikiamus specialistus.

Vienas didžiausių privataus sveikatos draudimo privalumų yra priėjimas prie plataus privačių medicinos paslaugų spektro. Šiuolaikinės privačios klinikos dažnai investuoja į naujausią medicinos įrangą ir technologijas, o tai leidžia tiksliau diagnozuoti ligas ir efektyviau jas gydyti. Tyrimai rodo, kad vis daugiau Lietuvos gyventojų naudojasi privačių sveikatos priežiūros įstaigų paslaugomis. Pavyzdžiui, vienas tyrimas atskleidė, kad per metus privačiose įstaigose apsilankė trečdalis šalies gyventojų.

Sveikatos draudimas Lietuvoje, ypač jo privati forma, tampa vis svarbesne asmeninių finansų strategijos dalimi. Nuo greitesnio priėjimo prie specialistų ir pažangiausių diagnostikos priemonių iki galimybės rinktis norimą gydymo įstaigą ir mėgautis asmeniškesniu aptarnavimu - privačios medicinos galimybės yra akivaizdžios.

Kaip sveikatos priežiūrą gauti greičiau?

Kaip pasirinkti tinkamą privataus sveikatos draudimo planą?

Pasirinkti tinkamą privataus sveikatos draudimo planą yra svarbus sprendimas, reikalaujantis atidumo ir individualių poreikių įvertinimo.

Pirmiausia, įvertinkite savo sveikatos būklę, amžių, gyvenimo būdą ir šeimos poreikius. Ar turite lėtinių ligų? Ar dažnai keliaujate? Ar planuojate šeimos pagausėjimą? Atsakymai į šiuos klausimus padės nustatyti, kokių paslaugų jums gali prireikti.

Antra, atidžiai perskaitykite draudimo sutarties sąlygas. Ypatingą dėmesį skirkite draudimo sumoms, išmokų limitams, paslaugų, kurias padengia draudimas, sąrašui ir išlygoms. Kai kurie planai gali nepadengti jau esamų ligų ar tam tikrų, brangių procedūrų. Jei abejojate, visada rekomenduojama kreiptis į profesionalų patarėją.

Įsitikinkite, kad draudimo suma yra pakankama padengti potencialias išlaidas. Pasidomėkite, su kokiomis privačiomis klinikomis draudimo bendrovė bendradarbiauja.

Finansiniai privalumai ir mokesčių aspektai

Privatus sveikatos draudimas Lietuvoje yra ne tik asmeninė investicija į sveikatą, bet ir gali turėti tam tikrų finansinių privalumų, susijusių su mokesčiais. Nors tiesioginės GPM lengvatos už grynai sveikatos draudimo įmokas individualiems asmenims yra ribotos, darbdaviams situacija yra palankesnė. Įmonėms, investuojančioms į darbuotojų sveikatos draudimą, tai gali būti naudinga ne tik kaip socialinė politika, bet ir finansiškai. Darbdaviui, apdraudžiančiam savo darbuotojus, privatus sveikatos draudimas yra puiki motyvacinė priemonė. Tai padeda pritraukti ir išlaikyti talentingus specialistus, didina darbuotojų lojalumą ir pasitenkinimą darbu.

Prieš priimant sprendimą, visada rekomenduojame pasikonsultuoti su draudimo ekspertais ir (arba) mokesčių konsultantais, kad įsitikintumėte, jog pasirinktas draudimo planas atitinka jūsų ar jūsų įmonės poreikius ir galimas mokesčių lengvatas.

Mitai ir faktai apie privatų sveikatos draudimą

Privatus sveikatos draudimas, kaip ir bet kuris finansinis produktas, apaugęs daugybe klausimų ir mitų.

- Mitas: Privatus sveikatos draudimas yra labai brangus ir neįperkamas.

- Faktas: Nors privatus draudimas yra papildoma paslauga, egzistuoja įvairių planų, pritaikytų skirtingiems biudžetams.

- Klausimas: Ar privatus sveikatos draudimas padengia jau esamas ligas?

- Atsakymas: Dažniausiai ne. Dauguma draudimo polisų neapima jau esamų, iki draudimo sutarties sudarymo diagnozuotų ligų. Tačiau kai kurie brangesni ar specializuoti planai gali turėti išimčių arba siūlyti tam tikrą aprėptį po tam tikro „laukimo periodo“.

- Mitas: Privatus sveikatos draudimas atleidžia nuo PSD įmokų.

- Faktas: Privatus sveikatos draudimas yra papildoma, savanoriška paslauga, kuri neatleidžia nuo privalomųjų PSD įmokų.

Kaip veikia privatus sveikatos draudimas?

Procesas prasideda nuo plano pasirinkimo ir sutarties sudarymo su draudimo bendrove. Po to, kai įsigyjate polisą, galite kreiptis į draudimo partnerių klinikas. Dažniausiai jums reikės apmokėti už paslaugas ir pateikti kvitus draudimo bendrovei, kuri atlygins išlaidas pagal jūsų poliso sąlygas. Kai kuriais atvejais klinikos gali tiesiogiai atsiskaityti su draudimo bendrove.

Svarbu pažymėti, kad draudimas Lietuvoje apima plačią sritį, ne tik sveikatos aspektą. Draudimas apima daugybę gyvenimo sričių, nuo specializuotų, tokių kaip slidinejimo draudimas ar pavezejo draudimas, iki šeimos gerovės, pavyzdžiui, vaiko draudimas nuo nelaimingų atsitikimų.

Lietuvos gyventojai nuolat ieško būdų apsaugoti save ir savo turtą, nesvarbu, ar tai būtų buto draudimas kaina ar draudimas registravimui reikalingi dokumentai.

Prieš priimant sprendimą, visuomet rekomenduojame atidžiai išanalizuoti savo poreikius, palyginti skirtingų draudimo bendrovių pasiūlymus ir, jei reikia, pasikonsultuoti su draudimo ekspertu.

tags: #geriausios #pavezeju #nuomos #imones