Šiame straipsnyje nagrinėjama faktorinė analizė nekilnojamojo turto rinkoje, jos svarba ir įtaka turto bei verslo vertei. Aptariami finansinės veiklos analizės teoriniai aspektai, turto ir verslo vertės nustatymo mokslinis pagrindimas, finansinių rodiklių analizės metodologija, bankroto prognozavimo modeliai ir verslo vertinimo metodiniai aspektai.

Finansinės veiklos analizės svarbos teorinių prielaidų analizė

Finansinės analizės samprata ir svarba

Finansinė analizė yra svarbi įmonės veiklos dalis. Ji apima įmonės finansinės būklės, veiklos rezultatų ir pinigų srautų įvertinimą. Finansinės analizės tikslas - nustatyti įmonės stipriąsias ir silpnąsias puses, galimybes ir grėsmes, taip pat priimti pagrįstus sprendimus dėl įmonės veiklos.

Finansinės analizės sudedamosios dalys pavaizduotos 1 paveiksle.

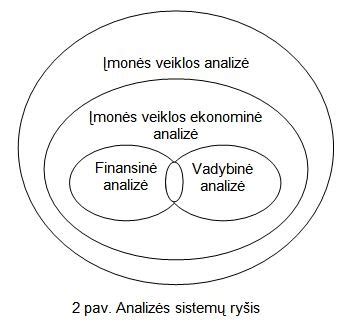

Finansinės analizės ir ekonominės informacijos ryšys pavaizduotas 2 paveiksle.

Finansinių analizių rūšys

Finansinės analizės gali būti skirstomos į įvairias rūšis, remiantis skirtingais kriterijais. Pavyzdžiui, pagal tai, kokie duomenys naudojami analizei, finansinės analizės gali būti skirstomos į praeities duomenų analizę ir ateities prognozes.

Pagrindiniai finansinės būsenos ir įmonės veiklos rezultatų analizės metodai pavaizduoti 3 paveiksle.

Finansinės ir veiklos analizės rūšys pavaizduotos 4 paveiksle.

Apyvartinių terminų metodo formulė pavaizduota 5 paveiksle.

Daugialypės reitingo analizės metodo taikymo etapai pavaizduoti 6 paveiksle.

Turto ir verslo vertės nustatymo mokslinis pagrindimas

Turto ir verslo vertės nustatymas yra svarbus procesas, kuris naudojamas įvairiose situacijose, pavyzdžiui, perkant ar parduodant turtą, investuojant į verslą, sprendžiant ginčus dėl turto vertės ir pan.

Verslo vertinimo kryptys pavaizduotos 7 paveiksle.

Sąnaudų vertinimo metodas pavaizduotas 8 paveiksle.

Pajamų metodas pavaizduotas 9 paveiksle.

Lyginamasis metodas pavaizduotas 10 paveiksle.

Finansinės veiklos analizės svarbos ir įtakos turto ir verslo vertei tyrimo metodologija

Finansinių rodiklių analizės metodologinis pagrindimas

Finansinių rodiklių analizė yra vienas iš pagrindinių finansinės analizės metodų. Ji apima įvairių finansinių rodiklių apskaičiavimą ir interpretavimą. Finansiniai rodikliai gali būti naudojami įmonės finansinei būklei, veiklos rezultatams ir pinigų srautams įvertinti.

Santykinių rodiklių grupės pavaizduotos 11 paveiksle.

Bankroto prognozavimo modeliai

Bankroto prognozavimo modeliai yra naudojami įmonės bankroto tikimybei įvertinti. Šie modeliai naudoja įvairius finansinius rodiklius, kurie yra susiję su įmonės finansine būkle. Bankroto prognozavimo modeliai gali būti naudojami investuotojams, kreditoriams ir kitiems suinteresuotiems asmenims, norint įvertinti įmonės riziką.

1 lentelė. Faktoriai, turintis įtakos organizacijos finansinės būsenos vystymui

| Faktorius | Aprašymas |

|---|---|

| Ekonominiai faktoriai | Infliacija, palūkanų normos, BVP augimas |

| Politiniai faktoriai | Mokesčių politika, reguliavimas, politinis stabilumas |

| Technologiniai faktoriai | Technologijų pažanga, automatizavimas |

| Socialiniai faktoriai | Gyventojų demografija, vartotojų elgsena |

2 lentelė. Bankroto sąvokos įvairovė

| Autorius | Bankroto apibrėžimas |

|---|---|

| Altmanas | Įmonės nesugebėjimas vykdyti savo finansinių įsipareigojimų |

| Argenti | Įmonės finansinės būklės blogėjimas, kuris veda prie bankroto |

| Beaveris | Įmonės nesugebėjimas generuoti pakankamai pinigų srautų, kad galėtų apmokėti savo skolas |

Verslo vertinimo metodiniai aspektai

Verslo vertinimas yra procesas, kurio metu nustatoma verslo vertė. Verslo vertinimas gali būti naudojamas įvairiose situacijose, pavyzdžiui, perkant ar parduodant verslą, investuojant į verslą, sprendžiant ginčus dėl verslo vertės ir pan.

Verslo vertinimo modeliai pavaizduoti 12 paveiksle.

Verslo vertinimo vertės nustatymo eiga pavaizduota 13 paveiksle.

Įmonės finansinės analizės įtaka turto ir verslo vertei

Įmonės finansinė analizė turi didelę įtaką turto ir verslo vertei. Finansinė analizė gali padėti nustatyti įmonės stipriąsias ir silpnąsias puses, galimybes ir grėsmes, taip pat priimti pagrįstus sprendimus dėl įmonės veiklos. Šie sprendimai gali turėti įtakos įmonės pelningumui, finansinei struktūrai, turto panaudojimui ir kitiems finansiniams rodikliams, kurie galiausiai lemia turto ir verslo vertę.

Kapitalo struktūros sprendimų, orientuotų į EVA didinimą, vertinimas

Kapitalo struktūra yra vienas iš svarbiausių įmonės finansinių sprendimų. Kapitalo struktūra apima įmonės skolų ir nuosavo kapitalo santykį. Kapitalo struktūros sprendimai gali turėti didelę įtaką įmonės pelningumui, rizikai ir vertei. EVA (ekonominė pridėtinė vertė) yra vienas iš rodiklių, kuris gali būti naudojamas kapitalo struktūros sprendimų efektyvumui įvertinti.

Pelningumo rodikliai

Pelningumo rodikliai yra naudojami įmonės pelningumui įvertinti. Šie rodikliai gali būti naudojami įmonės veiklos rezultatams palyginti su kitų įmonių veiklos rezultatais arba su įmonės praeities veiklos rezultatais.

Finansų struktūros rodikliai

Finansų struktūros rodikliai yra naudojami įmonės finansinei struktūrai įvertinti. Šie rodikliai gali būti naudojami įmonės skolų ir nuosavo kapitalo santykiui įvertinti.

Turto panaudojimo rodikliai

Turto panaudojimo rodikliai yra naudojami įmonės turto panaudojimo efektyvumui įvertinti. Šie rodikliai gali būti naudojami įmonės apyvartumo rodikliams įvertinti.

Pelno analizė

Pelno analizė yra naudojama įmonės pelno šaltiniams ir veiksniams, kurie daro įtaką pelnui, nustatyti. Pelno analizė gali būti naudojama įmonės pelningumui padidinti.

Gautų finansinių rodiklių palyginimas

Gauti finansiniai rodikliai turėtų būti palyginami su kitų įmonių rodikliais arba su įmonės praeities rodikliais. Šis palyginimas gali padėti nustatyti įmonės stipriąsias ir silpnąsias puses.

Žaliavų atsargų valdymas įmonėje

Žaliavų atsargų valdymas yra svarbi įmonės veiklos dalis. Efektyvus žaliavų atsargų valdymas gali padėti sumažinti įmonės išlaidas ir padidinti pelningumą.

Žaliavų atsargų apskaitos būdas

Žaliavų atsargų apskaita gali būti vykdoma įvairiais būdais. Vienas iš populiariausių būdų yra FIFO (pirmas atėjo, pirmas išėjo) metodas.

Žaliavų atsargų valdymas įmonėje

Žaliavų atsargų valdymas apima įvairius sprendimus, pavyzdžiui, kiek žaliavų užsakyti, kada užsakyti žaliavas ir kaip saugoti žaliavas.

Žaliavų atsargų apyvartumas

Žaliavų atsargų apyvartumas yra rodiklis, kuris rodo, kaip greitai įmonė sunaudoja savo žaliavų atsargas. Kuo didesnis žaliavų atsargų apyvartumas, tuo efektyviau įmonė valdo savo žaliavų atsargas.

3 lentelė. Darbo pakeitimo garantija

| Garantijos tipas | Aprašymas |

|---|---|

| Bazinė garantija | Garantija, kad darbuotojas bus perkeltas į kitą darbą, jei jo dabartinis darbas bus panaikintas |

| Išplėstinė garantija | Garantija, kad darbuotojas bus perkeltas į kitą darbą, jei jo dabartinis darbas bus panaikintas arba jei jis nori pakeisti darbą |

| Besąlyginė garantija | Garantija, kad darbuotojas bus perkeltas į kitą darbą bet kuriuo atveju |

#012 NT rinka, Palūkanų poveikis paskoloms ir rinkos prognozės - svečiuose Donatas Antonovas

tags: #faktorine #analize #nekilnojamasis #turtas