Finansinė analizė yra svarbi priemonė vertinant įmonės veiklos efektyvumą ir finansinę būklę. Tarp daugybės finansinių rodiklių, turto pelningumo rodiklis (ROA) ir likvidumo rodikliai yra ypač reikšmingi. Šiame straipsnyje aptarsime, kaip šie rodikliai skaičiuojami ir kokią informaciją jie suteikia apie įmonės finansinę būklę.

Likvidumo Rodikliai

Likvidumo rodikliai (angl. Liquidity Ratios) parodo įmonės gebėjimą vykdyti trumpalaikius įsipareigojimus. Kuo rodiklio reikšmė didesnė, tuo įmonės gebėjimas vykdyti trumpalaikius įsipareigojimus yra tvirtesnis, o įmonė laikoma patikimesne. Įprastai yra skaičiuojami šie likvidumo rodikliai:

- Bendrasis (angl. current)

- Kritinis (angl. quick, acid test)

- Absoliutus (angl. absolute, cash)

Šie rodikliai neretai dar priskiriami ir mokumo rodikliams.

Bendrasis Likvidumo Koeficientas

Bendrasis likvidumo koeficientas, dažnai vadinamas ir einamuoju likvidumo koeficientu, naudojamas įvertinti galimybes trumpalaikiu turtu padengti trumpalaikius įsipareigojimus. Labai svarbu įvertinti įmonės trumpalaikio turto kokybę. Šis koeficientas parodo, kiek vienas trumpalaikių įsipareigojimų euras dengiamas trumpalaikiu turtu. Kartu su kritinio likvidumo koeficientu tai vieni dažniausiai analizėje naudojamų likvidumo grupės dydžių. Duomenys reikalingi šiam rodikliui paskaičiuoti randami balansinėje ataskaitoje.

Skaičiuojant jį trumpalaikis turtas dalinamas iš trumpalaikių įsipareigojimų. Svarbu žinoti, kad paskaičiuoto rodiklio rezultatas neatspindi trumpalaikio turto kokybės. Todėl siekiant tikslesnių rezultatų arba turint pagrįstų abejonių būtina trumpalaikio turto analizė.

Kaip ir kiti likvidumo grupės rodikliai, taip ir šis svarbiausias yra įmonės kreditoriams, ypač trumpalaikiams, kadangi parodo įmonės gebėjimą vykdyti savo trumpalaikius įsipareigojimus.

Skaitoma, kad kuomet bendrojo likvidumo koeficiento reikšmė svyruoja tarp 1 ir 2 įmonės likvidumas yra saugus. Mažesnė rodiklio reikšmė gali kelti stiprių abejonių dėl įmonės likvidumo, o reikšmė viršijanti 2 gali kelti susimąstyti dėl to ar įmonėje efektyviai naudojamos apyvartines lėšas.

Tačiau bendra taisyklė ta, kad vertinant likvidumo rodiklius reikia atsižvelgti į įmonės specifiką, bei visada kritiškai vertinti įmonės trumpalaikį turtą.

Sakykim kuomet įmonė sugeba pirkėjus priversti greitai apmokėti už pirktas prekes, o iš tiekėjų išsireikalauti ženklių mokėjimų atidėjimų, tai bendrasis likvidumo rodiklis gali būti žemas, bet tai nereikš ypatingos grėsmės įmonės likvidumui.

Pavyzdžiui, rodiklio dydis 0.89 rodo, kad įmonė turi 89 centus trumpalaikio turto, kurį gali panaudoti grąžindama 1 euro dydžio trumpalaikę skolą nepritraukdama papildomų lėšų.

Pelningumo Rodikliai

Pelningumo rodikliai (angl. Profitability Ratios) yra gausi finansinių rodiklių grupė. Vieni populiariausių yra pardavimų, turto ir nuosavybės pelningumo rodikliai. Turto ir nuosavybės pelningumo rodikliai dažnai dar vadinami grąžos rodikliais.

Turto pelningumo rodiklis (ROA, Return On Assets) yra populiarus ir kartu lengvai suprantamas rodiklis, kuris parodo kiek įmonės turtas efektyviai valdomas, t.y. kiek kiekvienam įmonės turto eurui tenka grynojo pelno, kuris yra vienas iš populiariausių įmonės vertinimo dydžių.

Turto Pelningumo Rodiklis (ROA)

ROA rodiklis yra vienas iš dažniausiai naudojamų rodiklių vertinant kiek naudingai panaudojamas įmonės turtas, o kartu tai ir vienas iš bendrų rodiklių, kurie leidžia vertinti įmonės vadovybės veiklos efektyvumą. Šis faktas įdomus tiek įmonės savininkams, tiek investuotojams, tiek kreditoriams.

Žinoma vien tik ROA, sprendžiant apie įmonės veiklos efektyvumą, apsiriboti nereikia. Naudinga paskaičiuoti ir kitus finansinius rodiklius.

Vertinant ROA reikšmes vyrauja nuomonė, kad žemesnis nei 5% ar 8% turto pelningumas nėra tinkamas, o virš 15% yra geras. Tačiau reikia žinoti, kad tam tikrose veiklos šakose (ypač susijusiose su ženkliu kapitalo poreikiu) šis rodiklis gali siekti 1.5% ir toks gali būti laikomas priimtinu.

Nenustebkite surade, kad tam tikrais atvejais skaičiuojant turto pelningumą, vietoje grynojo pelno dydžio imamas EBIT arba veiklos pelno dydis. Todėl lyginant įmonių pateiktą informaciją dera pasidomėti, kaip ji skaičiuoja vieną ar kitą rodiklį.

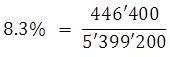

Pavyzdžiui, įmonė, kurios turto dydis 5399200 eurai, grynasis pelnas 446400 eurai, ROA (turto pelningumas) dydis 8.3%. Skaičiuojant koeficientą taip pat gali būti imama ir vidutinė periodo turto vertė (bet ne vertė ataskaitinio periodo pabaigai).

Apibendrinant, turto pelningumo rodiklis (ROA) ir likvidumo rodikliai yra svarbūs įrankiai vertinant įmonės finansinę būklę ir veiklos efektyvumą. Norint priimti pagrįstus sprendimus, svarbu atsižvelgti į įmonės specifiką ir naudoti įvairius finansinius rodiklius.

Svarbiausi finansiniai rodikliai mažose įmonėse

Pagrindiniai finansiniai rodikliai ir jų reikšmės

| Rodiklis | Apibrėžimas | Reikšmė |

|---|---|---|

| Bendrasis likvidumo koeficientas | Trumpalaikis turtas / Trumpalaikiai įsipareigojimai | Svyruoja tarp 1 ir 2 (saugus likvidumas) |

| Turto pelningumo rodiklis (ROA) | Grynasis pelnas / Turtas | >15% (geras), <5% (netinkamas) |

tags: #ebit #padalintas #is #turto