Planuojate būsto remontą ir svarstote apie paskolą? DNB bankas siūlo būsto paskolas, skirtas ne tik būsto įsigijimui, bet ir jo remontui. Šiame straipsnyje aptarsime DNB būsto remonto paskolos sąlygas, palūkanų pasirinkimą, grąžinimo būdus ir kitus svarbius aspektus, kurie padės jums priimti teisingą sprendimą. DNB bankas išduoda būsto paskolas, kurias finansuoja iki 85% įsigyjamo turto vertės ar kainos.

Pagrindinės DNB Būsto Paskolos Sąlygos

DNB būsto paskolos suteikia galimybę finansuoti didžiąją dalį būsto vertės, tačiau svarbu žinoti pagrindines sąlygas:

- Finansavimas: DNB finansuoja iki 85% įsigyjamo turto vertės ar kainos. Jums reikės sukaupti tik nedidelį pradinį įnašą.

- Pradinis įnašas: Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

- Paskolos suma ir terminas: Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

- Valiuta: Kreditai teikiami eurais.

Paskolos suma ir terminas priklauso nuo paskirties:

- Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta:

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų).

- Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms:

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų).

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Palūkanų Normos: Fiksuotos ar Kintamos?

Renkantis būsto paskolą, vienas svarbiausių sprendimų - palūkanų normos tipas. DNB siūlo tiek fiksuotas, tiek kintamas palūkanų normas.

- Fiksuotos palūkanos: Fiksuotas palūkanos nustatomos 2, 5 ar 10 metų. Jas patrauklu pasirinkti norintiems „apsidrausti“ nuo galimų palūkanų normos svyravimų ir pasirinktą laikotarpį tiksliai žinoti, kokia bus būsto paskolos įmoka kiekvieną mėnesį. Fiksuota palūkanų norma nustatoma suteikiant būsto paskolą ir nesikeičia visą sutartą laikotarpį. Būsto paskolos sutartyje aptarsime sąlygas, kurias taikysime pasibaigus fiksuotų palūkanų normos laikotarpiui.

- Kintamos palūkanos: Kintamą palūkanų normą sudaro dvi dalys - kintama ir pastovi (marža). Marža užfiksuojama visam sutarties laikotarpiui, o kintama palūkanų normos dalis priklauso nuo rinkos sąlygų ir gali tiek didėti, tiek mažėti.

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

Kintamosios palūkanos

Tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

Fiksuotosios palūkanos

Tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

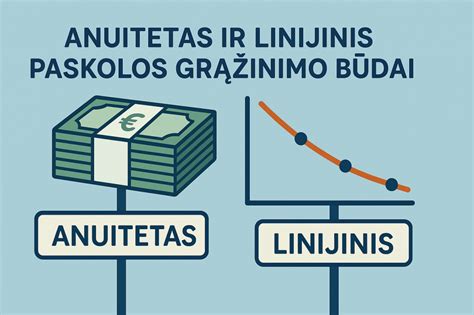

Būsto Paskolos Grąžinimo Būdai

DNB siūlo du būsto paskolos grąžinimo būdus: linijinį ir anuiteto.

- Linijinis būdas: Mėnesio įmokos už būsto paskolą bus nevienodos, nes paskolos mokėjimai per visą laikotarpį paskirstomi taip, kad paskolos termino pradžioje įmokos būtų didesnės, tačiau, grąžinant paskolą, jos nuolat mažės.

- Anuiteto būdas: Kiekvieną mėnesį sumokamos vienodos paskolos įmokos, todėl puikiai tinka norintiems paprastai planuoti biudžetą.

Nuo to priklausys, kokio dydžio paskolos įmoką mokėsite tik paėmę paskolą ir besibaigiant paskolos grąžinimo terminui.

Kredito grąžinimo metodai:

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Kredito grąžinimas: Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Papildomos Galimybės ir Paslaugos

DNB bankas siūlo ir papildomų galimybių, kurios gali būti naudingos būsto paskolos gavėjams:

- Paskolos grąžinimo atidėjimas: Jausitės saugiau, nes iškilus nenumatytiems gyvenimo atvejams galėsite padaryti 1, 2 ar 3 mėn. paskolos grąžinimo pertrauką. Tai atliksite paprastai ir be jokių papildomų mokesčių. Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

- Papildoma paskola: Jeigu jums prireiktų pinigų stambesniam pirkiniui, tai patogus būdas vėl pasiskolinti.

- Būsto draudimas: Aptarsime jūsų poreikius ir pasiūlysime net kelis būsto draudimo variantus.

- Išankstinis kredito grąžinimas: Jei esate pasirinkę kintamąsias palūkanas, visą paskolą ar jos dalį, jei ta dalis viršija 500 eurų sumą, prieš laiką galėsite grąžinti nemokamai.

- Paskolos atidėjimas remonto metu: Naujuose namuose įsikurkite patogiai - pabaikite statybų, rekonstrukcijos ar remonto darbus ir tik tada pradėkite grąžinti paskolą. Prireikus atidėkite paskolos grąžinimą iki 1 metų, o jei paskola teikiama būstui statyti ar rekonstruoti - dar ilgesniam laikotarpiui - net iki 3 metų.

Interneto banke galite patogiai valdyti savo kredito sutartį ir savarankiškai:

- pakeisti kredito sutartyje nurodytą įmokų mokėjimo dieną

- pakeisti kredito įmokų nurašymo sąskaitą

- iš anksto grąžinti kreditą ar jo dalį, jei gražinimo metu turite kreditą su kintamosiomis palūkanomis.

Paskola Būsto Įrengimui: Svarbūs Aspektai

Jauna šeima, nusipirkusi naujos statybos name butą su daline apdaila, susidūrė su situacija, kai pinigus įsirengimui gavo tik po to, kai viską sutvarkė meistrai ir turto vertintoja iš naujo įvertino būsto vertę. Norint gauti būsto paskolą būsto pirkimui ir papildomai jo įsirengimui, bankui turi būti įkeistas atitinkamos vertės turtas. Tokiu atveju, kai klientas neturi pakankamos vertės nekilnojamo turto, kurį įkeitus bankas galėtų iš karto išmokėti papildomą sumą ir būsto įsirengimui, klientams siūloma būsto remontą (apdailą) atlikti nuosavomis lėšomis arba pasinaudojus kitu finansavimo produktu (pvz. vartojamąja paskola). Šios lėšos, įsirengus būstą ir išaugus būsto vertei, gali būti refinansuotos.

DNB kredito paslaugų departamento vadovė Irma Stankevičienė taip pat ragina apsvarstyti alternatyvą - pirkti jau įrengtą butą. Jei klientas turi kitą būstą, galima laikinai jį įkeisti ir nuo jo vertės išmokėti sumą įrengimui, o vėliau pervertinti įrengtą turtą ir atsisakyti papildomo įkeitimo.

Bankai nurodo, kad didžiausia būsto paskola, kurią jie gali suteikti, yra ne didesnė kaip 85 proc. įkeičiamo turto vertės, nes taip numato Lietuvos banko patvirtintos Atsakingojo skolinimo nuostatos. Jei klientas būsto įsigyjimui panaudojo ne maksimalią sumą, tai yra, mažiau nei 85 proc., įrengimui galime išmokėti skirtumą. Tačiau jei klientas tuos 85 proc. jau panaudojo būstui įsigyti, suteikti paskolą įrengimui būtų galima tik jeigu paaugtų turto rinkos vertė. Jei klientai turi bent kažkokią sumą įrengimui, pavyzdžiui, trečdalį sąmatos sumos, tokiu atveju jie pradeda įsirenginėti, po atliktų darbų pervertina turtą, o mes išmokame paskolos dalį nuo pakilusios vertės.

DNB banke standartiškai paskolos pirkimui ir įsirengimui (remontui) paėmimo terminas yra 12 mėn.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

DNB Būsto Paskolos Įkainiai

Svarbu žinoti ne tik palūkanų normas, bet ir kitus mokesčius, susijusius su būsto paskola.

| Paslauga | Įkainis |

|---|---|

| Metų palūkanos | Pagal susitarimą |

| Sutarties mokestis: suteikiant kreditą, didinant kredito sumą | 0,4 % kredito sumos, mažiausiai 200 Eur (netaikomas suteikiant ir didinant žaliąjį būsto kreditą, nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos (nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur (nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) |

| Kredito sutarties sąlygų keitimas (kredito palūkanos kintamosios) | 0,4 % kredito likučio, mažiausiai 200 Eur |

| Kredito sutarties sąlygų keitimas (kredito palūkanos fiksuotosios) | Laikotarpis metais iki fiksuotųjų palūkanų galiojimo laikotarpio pabaigos: iki 5 metų (imtinai) - 1,5 % nuo kredito likučio, mažiausiai 200 Eur; 6-10 metų (imtinai) - 3 % |

| Keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą | 0,4 % kredito likučio, mažiausiai 200 Eur (nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) |

| Įmokų dienos keitimas | Nemokamas |

| Įmokų nurašymo sąskaitos keitimas | Nemokamas |

| Kredito atidėjimas | Nemokamas |

| Kredito sutarties sąlygų keitimas visais kitais atvejais | 200 Eur |

| Išankstinis kredito grąžinimas (jei palūkanos kintamosios) | Nemokamas |

| Išankstinis kredito grąžinimas (jei palūkanos fiksuotosios) | Teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos |

Pagrindinės Kredito Suteikimo Sąlygos

- Reikalavimai gavėjui: Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį, pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Užtikrinimo priemonės: Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą. Įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai. Įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje.