Nekilnojamojo turto mokestis yra svarbus aspektas kiekvienam buto savininkui daugiabutyje. Šiame straipsnyje aptarsime nekilnojamojo turto mokesčio tarifus Lietuvoje, kaip jie apskaičiuojami, kokios yra lengvatos ir išimtys, bei kitus svarbius klausimus, susijusius su šiuo mokesčiu. Taip pat aptarsime daugiabučių namų bendrijų veiklą ir mokesčius, susijusius su bendro naudojimo objektų priežiūra ir atnaujinimu.

Nekilnojamojo Turto Mokesčio Tarifai

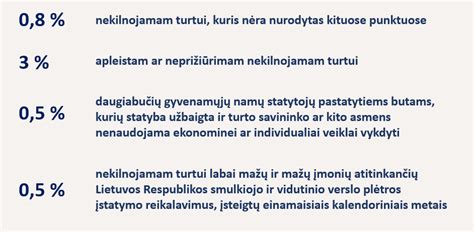

Nuo 2020 m. sausio 1 d. nekilnojamojo turto mokesčio tarifas svyruoja nuo 0,5 iki 3 proc. nekilnojamojo turto mokestinės vertės. Iki 2019 m. gruodžio 31 d. šis tarifas buvo nuo 0,3 iki 3 proc. Savivaldybių tarybos nustato konkretų nekilnojamojo turto mokesčio tarifą, kuris galioja tos savivaldybės teritorijoje. Konkretūs tarifai priklauso nuo įvairių kriterijų, tokių kaip nekilnojamojo turto paskirtis, naudojimas, teisinis statusas, techninės savybės, priežiūros būklė, apleistumas, mokesčio mokėtojų kategorijos ar nekilnojamojo turto buvimo savivaldybės teritorijoje vieta.

Fiziniams asmenims, kuriems nuosavybės teise priklauso gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, taikomi šie tarifai:

- Bendrai mokestinės vertės daliai, viršijančiai 150 000 eurų, tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas.

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, taikomi didesni neapmokestinami dydžiai:

- Bendrai mokestinės vertės daliai, viršijančiai 200 000 eurų, tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas.

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Nekilnojamojo Turto Mokesčio Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Taip pat neapmokestinamas juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų), kurios gauna pajamas už parduotus, įsigytus iš savo narių, šių narių pagamintus žemės ūkio produktus, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos ir (ar) kooperatinių bendrovių (kooperatyvų) pajamoms už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus gauti (uždirbti), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Neapmokestinamas juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

Nekilnojamojo turto mokesčio spraga, kurią turite žinoti!

Daugiabučių Namų Bendrijos: Mokesčiai ir Atsakomybės

Daugiabučių namų bendrijos yra atsakingos už bendro naudojimo objektų priežiūrą ir atnaujinimą. Bendrijos nariai (butų savininkai) privalo mokėti mokesčius, kurie yra naudojami šiems tikslams.

Bendrijos Mokesčiai

Bendrijos mokesčiai gali apimti:

- Privalomąją priežiūrą: Žolės pjovimas, pėsčiųjų takų valymas ir pan. Už tai moka proporcingai visi savininkai.

- Kaupiamąsias lėšas: Būtina kaupti lėšas privalomiesiems bendrojo naudojimo objektų atnaujinimo darbams.

- Administracinius mokesčius: Jei individualaus gyvenamojo namo savininkas nepareiškia savo valios prisijungti prie bendrijos, prieš jo valią jo namo įrašyti į bendrijos įstatus negalima.

- Tikslinius mokesčius: Garažų bendrijos turi detalizuoti tikslinio mokesčio dedamąsias. Savininkai turi žinoti, už ką ir kiek moka.

Svarbu, kad pirkimai bendrijoje būtų organizuojami vadovaujantis patvirtintu bendrijos biudžetu, ilgalaikiu planu ir kaupiamųjų lėšų patvirtintu mėnesiniu tarifu, kitais bendrijos narių ar visų savininkų susirinkimo (balsavimo raštu) priimtais sprendimais.

Nuo liepos 1 d. įsigaliojo Aplinkos ministerijos patvirtinta tvarka, pagal kurią daugiabučių namų butų ir kitų patalpų savininkai turės kaupti daugiau lėšų bendrojo naudojimo objektų atnaujinimui ir priežiūrai. Iki šiol galiojusi tvarka įpareigojo gyventojus privalomai kaupti ne mažiau kaip 3 arba 5 centus už 1 kv. m per mėnesį, priklausomai nuo pastato dydžio. Pagal naująją tvarką šis minimalus tarifas didinamas iki 9 arba 11,5 centų už 1 kv. m.

Pavyzdžiui, jei gyvenama 50 kv. m ploto bute standartiniame penkiaaukštyje su keturiomis laiptinėmis, iki šiol į kaupiamąjį fondą buvo mokama apie 2,5 eurų per mėnesį. Nuo liepos ši suma didėja iki maždaug 5,75 eurų per mėnesį.

Šios lėšos skiriamos bendrojo naudojimo objektų atnaujinimui - nuo stogo, balkonų, fasado iki šildymo, vandentiekio ar kanalizacijos sistemų. Kaupiamosios lėšos gali būti naudojamos ne tik planiniams, bet ir brangiems avariniams darbams.

Bendrijos Pirmininko Atsakomybės

Bendrijos pirmininkas yra atsakingas už bendrijos valdymą ir atstovavimą. Jis privalo:

- Informuoti savininkus apie vykdomus darbus.

- Paaiškinti mokesčius ir jų paskirtį.

- Vykdyti bendrijos narių teisėtai priimtus sprendimus.

- Įrašyti savininkus, pareiškusius savo valią tapti bendrijos nariais, į bendrijos narių sąrašą.

Jeigu kyla klausimų dėl bendrijos veiklos ar mokesčių, rekomenduojama kreiptis į pirmininką paaiškinimo raštu, vadovaujantis Bendrijų įstatymo 14 str. 7 dalimis, jis turi atsakyti jums ir detaliai paaiškinti per 10 darbo dienų.

Svarbūs Aspektai

Atsižvelgiant į tai, kad daugiabučių namų bendrijos valdymas ir mokesčiai gali būti sudėtingi, svarbu žinoti savo teises ir pareigas. Štai keletas svarbių aspektų:

- Teisė į informaciją: Savininkai turi teisę žinoti, už ką ir kiek moka.

- Dalyvavimas sprendimų priėmime: Svarbu dalyvauti bendrijos susirinkimuose ir balsavimuose, kad galėtumėte daryti įtaką sprendimams, kurie veikia jūsų gyvenamąją aplinką.

- Kaupiamosios lėšos: Žinokite, kad padidėjusi įmoka nėra papildomas mokestis „į niekur“. Tai - ilgalaikė investicija į gyvenamosios aplinkos kokybę.

- Bendrijos pirmininko atsakomybė: Jei turite klausimų ar nesutarimų, kreipkitės į bendrijos pirmininką raštu.

Suprasdami nekilnojamojo turto mokesčio tarifus, lengvatas ir daugiabučių namų bendrijų veiklą, galėsite geriau valdyti savo finansus ir prisidėti prie savo gyvenamosios aplinkos gerinimo.

Lietuvos Respublikos Valstybinės Žemės Nuomos Mokesčio Tarifai

Valstybinės žemės nuomos mokesčio tarifai 2025 m. laikotarpiui, patvirtinti Šiaulių miesto savivaldybės tarybos 2024 m. gegužės 2 d. Nr. 1:

- Valstybinė žemė išnuomota ne aukciono būdu:

- 4,0 % žemės vertės, nurodytos valstybinės žemės nuomos sutartyse, kai sutartys sudarytos iki 2008 m.

- 0,80 % žemės vertės, apskaičiuotos pagal einamųjų metų sausio 1 dieną taikytus žemės verčių žemėlapius, kai sutartys sudarytos po 2009 m. sausio 1 d.

- 4,0 % žemės vertės - valstybinės žemės sklypams, įtrauktiems į Šiaulių miesto savivaldybės mero potvarkiu patvirtintą Nenaudojamų iš valstybės nuomojamų žemės sklypų sąrašą.

Dėl valstybinės žemės nuomos mokesčio administravimo klausimais kreiptis į Žemės valdymo skyriaus vyr. specialistą, o dėl tarifų klausimais - į Ekonomikos skyriaus vyr. specialistą.

| Nekilnojamojo Turto Vertė | Mokesčio tarifas (be vaikų) | Mokesčio tarifas (su 3+ vaikais) |

|---|---|---|

| Iki 150 000 EUR | 0% | 0% (iki 200 000 EUR) |

| 150 000 - 300 000 EUR | 0.5% | 0.5% (iki 390 000 EUR) |

| 300 000 - 500 000 EUR | 1% | 1% (iki 650 000 EUR) |

| Virš 500 000 EUR | 2% | 2% (virš 650 000 EUR) |

tags: #daugiabucio #buto #nekilnojamo #turto #mokestis