Sprendimas skolintis pinigų iš banko būstui pirkti yra rimtas žingsnis, lemiantis ilgalaikius finansinius įsipareigojimus. Natūralu, kad kyla daug klausimų, ypač kai svarstoma būsto paskolos sutarties keitimo galimybė. Šiame straipsnyje aptarsime svarbiausius aspektus, susijusius su būsto paskolos sutarties keitimu, finansinėmis galimybėmis ir alternatyviais sprendimais.

Svarbūs Aspektai Prieš Sudarant Būsto Paskolos Sutartį

Prieš pasirašant būsto paskolos sutartį, būtina atkreipti dėmesį į keletą esminių dalykų:

- Paskolos Tikslas: Bankas suteikia paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Gautus pinigus privalote naudoti tik pagal sutartyje nustatytą paskirtį.

- Patogumas Skolinantis Iš Savo Banko: Patogu, kai įmokos automatiškai pervedamos iš to paties banko sąskaitos. Taip nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną.

- Atsakomybė Už Pavėluotas Įmokas: Laiku nesumokėtos įmokos gali lemti delspinigius, palūkanų maržos didinimą ar net įkeisto turto praradimą.

- Paskolos Grąžinimas Anksčiau Termino: Paskolą galima grąžinti anksčiau, tačiau gali būti taikomi mokesčiai. Jei paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai.

- Bendraskoliai: Jei paskola imama su bendraskoliu, abu asmenys yra vienodai atsakingi už finansinių įsipareigojimų vykdymą.

Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

Sutarties Sąlygų Keitimas

Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu. Abi šalys sudaro paskolos sutarties pakeitimą. Jei sutartis keičiama paskolos gavėjo prašymu, taikomas mokestis už sutarties sąlygų pakeitimą.

Kaip Bankas Gali Padėti Iškilus Finansiniams Sunkumams

Net ir sudėtingiausiose situacijose bendradarbiavimas ir išeities ieškojimas su banko specialistu padeda išvengti paskolų negrąžinimo pasekmių. Kiekviena kredito įstaiga suinteresuota išlaikyti kliento mokumą, o pagrindinis tikslas - užtikrinti ilgalaikį finansinį kliento stabilumą ir išlaikyti gerą skolinimosi istoriją.

Veiksmai Iškilus Finansiniams Sunkumams:

- Atsakingai įvertinti susidariusią padėtį. Įvertinti savo galimybes sumažinti išlaidas, t. y. nusistatyti veiksmų planą.

- Kreiptis į banko specialistą. Aptarti esamą situaciją ir numatomus veiksmus. Banko specialistas gali paprašyti pateikti įvairius dokumentus.

Galimi Sprendimai Iškilus Sunkumams:

- Paskolos įmokos mokėjimo dienos pakeitimas.

- Paskolos grąžinimo grafiko koregavimas ir/arba paskolos grąžinimo termino pratęsimas.

- Paskolos grąžinimo įmokų atidėjimo laikotarpis (klientas tam tikrą laiką mokės tik paskolos palūkanas).

Ką daryti, jei negaliu sumokėti būsto paskolos? Štai keletas variantų!

Finansiniai Aspektai Keičiant Būstą

Keisti būstą reiškia ne tik susirasti naują šeimai tinkantį butą ar namą, bet dažnu atveju išspręsti ir turimos būsto paskolos grąžinimo klausimus, ir naujojo būsto įsigijimo finansavimą. Nusprendus įsigyti naują būstą, pasinaudojant finansavimo paslauga, pirmiausia reikia įvertinti savo finansines galimybes.

Atsakingo skolinimo nuostatos numato, kad einamosios įmokos už finansinius įsipareigojimus, įskaitant ir būsimus, neturėtų viršyti 40 proc. asmens ar šeimos mėnesio pajamų. Preliminariam savo galimybių vertinimui galima pasinaudoti banko siūloma būsto paskolos skaičiuokle. Vėliau suradus tinkamą variantą ir apsisprendus dėl finansavimo, paraišką dėl būsto paskolos patogiausia užpildyti per interneto banką.

Pradinis Įnašas ir Alternatyvos

Standartiniu atveju įsigyjant būstą su paskola, reikia turėti sukaupus pradinį įnašą, kuris būtų ne mažesnis nei 15 proc. kainos ar vertės, priklausomai nuo to, kuri yra mažesnė. Tačiau jei jau turite nuosavą būstą, tam yra alternatyva - savo turimą nuosavą būstą galima įkeisti vietoje pradinio įnašo. Toks žingsnis leis greičiau įsigyti naują būstą finansuojant iki 100 proc. kainos.

Be to, įkeisti galima ir tą būstą, už kurį dar mokama ankstesnė paskola − tai vadinama antriniu įkeitimu. Svarbu pastebėti, kad antriniu būsto įkeitimu galima pasinaudoti tik tuo atveju, kai skirtumas tarp likusios išmokėti paskolos ir visos būsto vertės yra pakankamai didelis.

„Swedbank" rekomenduoja, kad tokiais atvejais bendra finansavimo suma, įskaitant turimos paskolos likutį ir naujai suteikiamą būsto paskolą, neviršytų 80 proc. būsto vertės.

Labai svarbu paminėti, kad turimą būstą įkeičiant vietoje pradinio įnašo, kredito dalis (ne mažesnė nei 15 proc. naujo būsto kainos), turi būti padengta nuosavomis, o ne skolintomis lėšomis per 12 mėnesių nuo kredito sutarties pasirašymo dienos.

Paskolos Suteikimo Sąlygos

Dėl paskolos su užstatu gali kreiptis asmenys, kurie gauna darbo užmokestį, individualios veiklos, verslo liudijimo, nuomos pajamas, mažosios bendrijos savininkas, įmonės savininkas /akcininkas išsimokantis darbo užmkestį ar dividendus, kurie gyvena arba gauna pajamas iš užsienio valstybių.

Kredito suma priklauso nuo paskolos tikslo, skolininko finansinių galimybių, užtikrinimo priemonių ir kredito istorijos. Gali būti finansuojama ne daugiau kaip 85 proc.

Už nekilnojamo turto kreditą yra įkeičiamas skolininkui perkamas nekilnojamas turtas (namas, butas, žemė, ūkiniai ar komercinės paskirties statiniai ir pan.). Papildomai gali būti įkeičiamos kitos užtikrinimo priemonės (kilnojamasis ir nekilnojamasis turtas,).

Paskolos Sutarties Pasirašymas ir Mokesčiai

Pateiksime pasiūlymą su visa svarbiausia informacija apie paskolą: palūkanų rūšis, paskolos suma, paskolos terminas, mokesčiai ir kitos išlaidos. Gavę šią informaciją, galėsite lengviau palyginti skirtingų finansų įstaigų pasiūlymus. Atidžiai susipažinkite su asmeniškai Jums parengtos paskolos sutarties sąlygomis.

Paskolos su nekilnojamo turto įkeitimu sutartį galite pasirašyti turimu kvalifikuotu elektroniniu parašu arba unijos padalinyje iš anksto suderinus vizito laiką. Turėsite sumokėti vienkartinį sutarties sudarymo mokestį.

Kredito Grąžinimo Atidėjimas

Kredito gavėjas turi galimybę atidėti kredito įmokų mokėjimą (išskyrus palūkanas) iki 3 mėn.

Banko Reikalavimai ir Palūkanų Normos

Dėl hipotekos įkeitimo - šis banko reikalavimas yra teisėtas, jeigu norima keisti kredito laikotarpį, reikalingas hipotekos lakšto įkeitimas iš naujo, nes keičiasi kredito sutarties laikotarpis. Tai ne banko, o teisingumo ministerijos reikalavimas.

SEB yra vienintelis bankas, kuris užfiksavus palūkanas panaikina banko maržą.

Užfiksavus palūkanas jos visada būna didesnės nei kintamos. Šiuo metu bankai savo klientams siūlo 1,5-1,8 proc. banko maržą.

Jeigu su šiuo metu banko siūlomomis sąlygomis jūs sutinkate, jūs nieko neturėtumėte pasirašyti, pasirašyti reikėtų jeigu su kažkuo nesutinkate.

Išperkamoji Nuoma: Alternatyvus Sprendimas

Rent2Buy yra tik trumpalaikis sprendimas, kai norisi įsigyti surastą būstą, nors bankas dar Jums paskolos neduoda.

Išperkamoji nuoma vs. Bankas

| Savybė | Išperkamoji nuoma | Bankas |

|---|---|---|

| Reikalingos pajamos | Tinkamos bet kokios gaunamos pajamos | Samdomo darbo stažas min. 6 mėn. Verslo liudijimas ir indv. Veikla min 24 mėn |

| 60/40 pajamų ir įsipareigojimų santykis | Ne | Taip |

| Pradinis įnašas | 30-50% | 15-30% |

| Sutarties terminas | 12-120 mėn. | Iki 30 metų |

| Sutarties sąlygų keitimas | Galimas abipusiu sutarimu | Paraiška ir kreditingumas vertinamas iš naujo |

| Turto vertinimas | Privalomas | Privalomas |

Pastaba: Išperkamoji nuoma gali būti tinkama tiems, kurie laikinai negali gauti paskolos iš banko.

Būsto Pirkimas Prieš Parduodant Senąjį

Įsivaizduokite! Jūs išsirenkate naują Jums patinkantį būstą, kuris jau paruoštas gyventi ir ten įsikeliate per 7-14 dienų! Pasirūpinsime perkraustymo procedūra. Tai protingas ir saugus būdas nusipirkti būstą prieš parduodant senąjį.

Palyginimas: Paslauga vs. Klasikinis Būdas

| Savybė | Mūsų paslauga | Klasikinis būdas |

|---|---|---|

| Įsipareigojimas ieškoti būsto pardavus seną | Ne. Pirmiau susiraskite naują, poto galvokime ką darome su senu | Taip |

| Laisvė rinktis naują būstą | Taip. Rinkitės, net jeigu šiuo metu bankas Jums nesuteikia paskolos. Turėsite iki 120 mėnesių susitvarkyti savo kreditinei situacijai | Ne |

| Seno būsto pardavimo procedūros | Nėra | Turėsite užsiimt buto fotografavimu, valymu, aprodymu Pirkėjams, sandorio sudarymu ir pan. |

| Bankai | Galite turėti antrą būstą | Bankas naujo būsto pirkimui vertins Jūsų pajamas ir turimas banko paskolas. Seno būsto turėjimas apsunkina Jūsų galimybės vėl pasiskolinti. |

| Terminas | 2-3 savaitės | 2-3 mėnesiai |

| Persikraustymas | Perkraustysime visųs Jūsų daiktus | Turėsite samdyti transportą ir skirti daug savo laiko ir jėgų persikraustymui. |

| Nauda | Neskaudės galvos dėl seno būsto pardavimo; Tereikės susikrauti daiktus į dėžutes - mes pasirūpinsime perkraustymu; Galite pirkti bet kurį būstą siūlomą rinkoje (Sena statyba vertinama indvidualiai); Jeigu būstas pilnai įrengtas - pradėti gyventi galite per 7-14 dienų; Po 12 mėn., galite bet kada atlikti išankstinį mokėjimą ir įsigyti būstą; Jeigu būstas su daline apdaila - pasiūlysime pilnos apdailos įrengimą ir ji finansuosime. | - |

| Saugumas ir garantijos | Naujo būsto kaina per sutarties laikotarpį nedidės, o vertė augs; Jei ištiks finansinės bėdos - jas spręsime bendrai; Galimybė pratęsti sutartį iki 120 mėnesių; Visi būstai apdrausti nuo visų įmanomų rizikų; Jeigu persigalvosite - Jūsų būstą pasiūlysime įsigyti kitiems. | - |

| Sąlygos | Pasiūlysime nupirkti Jūsų seną būstą už mūsų pasiūlytą kainą; Galite savo būstą parduoti patys, jeigu mūsų pasiūlyta kaina Jums netiks; Naują būstą galite rinktis bet kurį parduodamą būstą; Būstas turi būti naujos statybos (senos statybos būstai svarstomi su didesniu pradiniu įnašu); Būsto kaina nuo 50.000 iki 200.000 Eur (Pilnai įrengtas); Minimalus terminas 12 mėnesių; Būstas visą sutarties laikotarpį lieka Pardavėjo nuosavybėje; Taikomas vienkartinis sutarties sudarymo mokestis; Atliekame pirkėjo kreditingumo patikrinimą Creditinfo sistemoje; Amžius nuo 21 metų; Tik fiziniams asmenims. | - |

Banko Leidimas ir Reikalingi Dokumentai

Buto pardavimas su paskola įmanomas tik gavus banko leidimą. Tokiu atveju jums reikia kreiptis į paskolą suteikusią kredito įstaigą.

Jums bus išduota pažyma, kurioje bus nurodyta, kokiomis sąlygomis galimas įkeisto turto pardavimas. Svarbu paminėti, kad banko išduota pažyma galioja trumpą laiką, todėl į banką geriausia būtų kreiptis jau tada, kai atsiranda potencialus būsto pirkėjas.

Kiti Reikalingi Dokumentai

- Būsto įsigijimo dokumentai

- Asmens dokumentas

- Energetinio naudingumo sertifikatas

- Kadastrinių matavimų byla

- Registrų centro išrašas

- Esantiems santuokoje bus reikalingas sutuoktinio leidimas

- Turintiems nepilnamečių vaikų bus reikalingas teismo leidimas

Gyventojų Pajamų Mokestis (GPM)

Gyventojų pajamų mokestis mokamas ne visais atvejais. Jo mokėti nereikia, jei:

- Parduodamame būste savininkas dvejus metus buvo deklaravęs gyvenamąją vietą;

- Nuo būsto įsigijimo praėjo 10 metų;

- Kai parduodamas vienintelis turimas nekilnojamasis turtas, ir per metus yra perkamas kitas gyvenamasis būstas, kuriame deklaruojama gyvenamoji vieta.

GPM yra mokamas tik nuo pelno. Tai reiškia, kad jei pirkote būstą už 100 tūkst. eurų, o parduodate už 110 tūkst. eurų, GPM mokėsite tik nuo 10 tūkst. eurų.

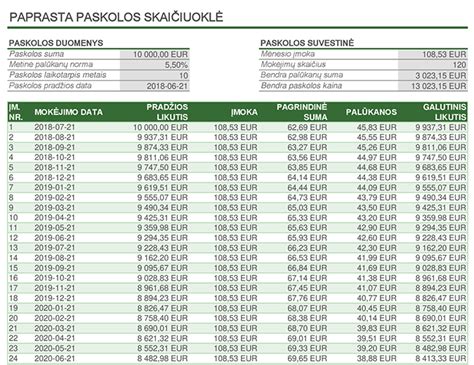

Pavyzdys: Būsto Kredito Skaičiavimas

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendra kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuodami BKKMN įtraukėme šias išlaidas:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukėme turto vertinimo išlaidų ir komisinio atlyginimo už kredito tarpininko teikiamas paslaugas.

Pagrindinės Kredito Suteikimo Sąlygos

Reikalavimai Gavėjui

Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį, pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

Suma ir Terminas

Kredito suma ir terminas priklauso nuo įkeičiamo turto vertės - galime paskolinti iki 60 proc. įkeičiamo turto vertės sumą. Galimas kredito grąžinimo terminas iki 15 metų.

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta

Kreditai teikiami eurais.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos: tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

- Fiksuotosios palūkanos: tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Užtikrinimo Priemonės

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą: įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai, įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas draudimo bendrovėje.

Kredito Grąžinimas

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito Grąžinimo Metodai

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Kredito Grąžinimo Atidėjimas

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.