Daugybė nekilnojamojo turto pirkimo ir pardavimų sandorių yra sudaromi kiekvienais metais. Tikriausiai vienas iš pirmųjų klausimų iškylančių yra turto vertės įvertinimas.

Turto vertinimas - tai turto vertės nustatymas pagal atitinkamą turto arba verslo vertinimo metodą. Nekilnojamojo turto vertinimas yra svarbus procesas, kuris dažnai yra privalomas įvairiose situacijose, susijusiose su būsto įsigijimu. Jis leidžia objektyviai įvertinti turto vertę ir užtikrinti, kad tiek pirkėjas, tiek pardavėjas būtų apsaugoti nuo galimų finansinių nuostolių.

Kodėl reikalingas turto vertinimas?

Turto vertinimas yra būtinas tiems, kurie planuoja įsigyti būstą, skolinantis pinigų iš banko. Turto vertinimas bankui padeda nustatyti, kokią pinigų sumą ir kokiomis sąlygomis skolinti bei įvertinti pinigų skolinimo riziką, paskolos gavėjui tapus nemokiam.

Taigi, prieš bankui teikiant paskolą, jis turi įvertinti ar paskolos gavėjui tapus nemokiam, bankas pardavęs įkeistą turtą, galės padengti patirtas sandorio išlaidas. Oficialus turto vertinimas yra būtinas imant paskolą žemės sklypui ar būsto įsigijimui, kadangi leidžia bankui ar kredito bendrovei įvertinti, ar NT kaina atitinka prašomos paskolos dydį.

Bankai ir kitos kreditą teikiančios bendrovės visada reikalauja turto vertinimo, tam, kad įsitikinti, jog prašoma paskolos suma atitinka realią turto vertę.

Paprastas pavyzdys - jūs perkate turtą, už kurį pardavėjas nori 130 000 €. Tuo tarpu turto vertinimas yra 100 000 €. Tokiu atveju, bankas paskolos dydį skaičiuos nuo 100 000 € ir likusią sumą pardavėjui turėsite dengti už nuosavas nepasiskolintas lėšas.

Užstatas reikalingas tam, kad bankas būtų garantuotas, jog grąžinsite pasiskolintą sumą. Negrąžinus paskolos - bankas turi teisę jūsų užstatytą turtą pasiimti sau. Jeigu taip atsitiktų, prieš tai būsite įspėti daugiau nei vieną kartą, todėl jaudintis nevertėtų, o kad taip neįvyktų, turėtumėte laiku mokėti įmokas.

Kada dar reikalingas turto vertinimas?

Turtą vertinti būtina ne tik perkant būstą be paskolos, bet ir tuomet, kai naudojama banko paskola, siekiama finansuoti būsto remontą arba norima pradėti naujos statybos projektą.

- Turtas perkant su banko paskola. Vienas iš dažniausių atvejų, kai reikalingas Nekilnojamojo turto vertinimas - tai būsto įsigijimas pasitelkiant banko paskolą. Bankas norėdamas suteikti paskolą perkačiui turi įvertinti Nekilnojamojo turto vertę, kad užtikrintų savo finansinį interesą. Tai padeda bankui apskaičiuoti, kokią paskolos sumą gali suteikti ir kokią riziką jis prisiima, teikdamas paskolą.

- Apskaičiuoti paskolos dydį: Bankai dažnai teikia paskolą tik iki tam tikro nekilnojamojo turto vertės procento (paprastai iki 80%). Jei turto vertė yra mažesnė, gali reikėti didesnio pradinio įnašo arba paskola gali būti neteikiama.

- Sumažinti riziką: Turtas, kuris naudojamas kaip paskolos užtikrinimas, turi būti vertinamas, kad bankas galėtų užtikrinti savo investiciją. Jei paskolos gavėjas nesugeba grąžinti paskolos, bankas gali parduoti turtą, kad atgautų skolą.

- Skolinantis būsto remontui. Jei norite atlikti būsto remontą ir nusprendėte imti paskolą remonto darbams atlikti, turto vertinimas taip pat gali būti privalomas. Net jei turtas jau yra jūsų nuosavybėje, jo vertė gali pasikeisti dėl atliktų remonto darbų, todėl svarbu žinoti tikrąją būsto vertę prieš kreipiantis dėl paskolos.

- Įvertinama turto būklė: Remonto paskolų atveju labai svarbu įvertinti ne tik turto rinkos vertę, bet ir jo būklę. Tai leidžia suprasti, ar remontas padidins turto vertę ir ar investicija bus verta.

- Teisės aktų laikymasis: Tam tikros paskolos, skirtos būsto remontui, gali reikalauti, kad turto vertinimas būtų atliktas pagal teisės aktų reikalavimus, kad būtų užtikrinta paskolos suteikimo teisėtumas.

- Pradėjus būsto statybas. Turtą vertinti taip pat būtina, kai ketinate pradėti statybos projektą. Jei ketinate statyti naują būstą arba kitą Nekilnojamąjį turtą, vertinimas padės įvertinti sklypo vertę ir jo galimybes.

- Įvertinti sklypo vertę: Statybos pradžioje būtina įvertinti sklypo rinkos vertę, kad būtų galima apskaičiuoti reikiamą finansavimą ir galimą investicijų grąžą.

- Planuoti statybos išlaidas: Tinkamas vertinimas gali padėti geriau suprasti, kiek gali kainuoti statybos darbai, ar statybos projekto įgyvendinimas bus finansiškai naudingas, ir ar turtas pasieks norimą vertę, kai bus baigtas.

- Galimybė gauti finansavimą: Statybos paskolos atveju būtina pateikti vertinimą, kad būtų galima gauti reikiamą paskolos sumą. Vertinimas padeda bankams ir kreditoriams įvertinti, ar jūsų projektas yra pelningas ir kokios rizikos yra susijusios su statybų užbaigimu.

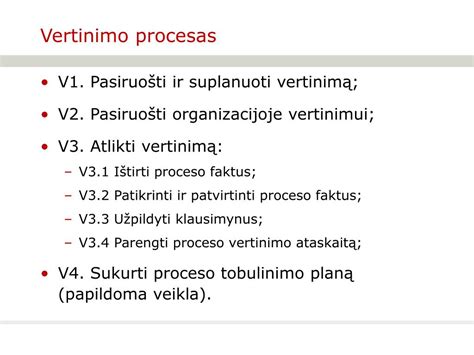

Kaip vyksta turto vertinimo procesas?

Pirmiausia yra atliekama duomenų analizė, paruošiami vertinimui reikalingi dokumentai ir atliekama jų analizė. Vertinimui yra reikalinga turto apžiūra, todėl nekilnojamojo turto vertintojas atvyksta į vietą, iš anksto sutartu laiku ir apžiūri turtą, kurį reikia vertinti. Vėliau yra rengiama ataskaita, kurioje išanalizuojami užsakovo pateikti dokumentai bei apžiūros metu surinkta informacija. Rengiama išvada. Galiausiai užsakovui pateikiama nekilnojamojo turto vertinimo ataskaita.

Pirmiausiai, atsižvelgiant į vertinamo turto tipą yra nustatoma, kokių dokumentų reikės turto vertinimui. Sekantis žingsnis - turto apžiūra. Šiame etape yra apžiūrimas ir nufotografuojamas vertinamas turtas.

Turto vertinimas apima išsamią objekto apžiūrą, kurios metu fiksuojami visi svarbiausi fiziniai parametrai, fotografuojamas turtas ir patikrinama, ar objektas atitinka pateiktus dokumentus. Po objekto apžiūros, vertintojas renka informaciją apie rinkos sąlygas, statybos ir nuomos kainas bei kitus vertinimui svarbius duomenis. Vertinimo ataskaita rengiama tiksliai ir išsamiai, nurodant objekto vertę ir pateikiant įrodymus.

Nekilnojamojo turto vertinimo proceso sklandumui užtikrinti, labai svarbu pasirūpinti reikiamais dokumentais. Svarbiausi dokumentai - identifikaciniai, iš kurių būtų galima nustatyti turto savininkus, turto dydį, išsidėstymą bei adresą. Jeigu yra vertinamas butas, svarbu turėti ir kadastrinių matavimų bylą.

Prieš užsakant nekilnojamojo turto vertinimą, svarbu patikrinti, ar visi reikalingi dokumentai, tokie kaip nuosavybės teisės įrodymai, kadastriniai matavimai, nekilnojamojo turto planai, statybos bei remonto dokumentacija, yra tvarkingi ir užregistruoti Registrų centre.

Pagrindiniai būsto vertinimo kriterijai:

- Vieta

- Statybos metai

- Bendras plotas

- Šildymo būdas

- Kambarių skaičius

- Pastato tipas

Dokumentai, reikalingi buto ar namo vertinimui:

- VĮ Registrų centro nekilnojamojo turto registro centrinio duomenų banko išrašas

- Buto kadastrinė (inventorinė) byla

- Žemė sklypo planas (jei butui priklauso žemės sklypas ar jo dalis)

- Priklausinių kadastriniai dokumentai (jei yra)

Ataskaitos paruošimas užtrunka nuo 2-4 d.d priklausomai nuo vertinamo turto apimties, vertinimo tikslo ir sudėtingumo. Taip pat, būna atvejų, kai turto vertinimui reikalingi dokumentai yra netvarkingi, neregistruoti ar pamesti. Tokiu atveju jų suradimas ar sudarymas gali trukti iki 20d. Todėl planuojant atlikti turto vertinimą, rekomenduojama iš anksto pasirūpinti reikiamais dokumentais.

Kada vertinimas nėra būtinas?

Nekilnojamojo turto vertinimas nėra būtinas visais atvejais. Pavyzdžiui, jei turtą perkate be banko paskolos, jūs galite tiesiog susitarti dėl kainos su pardavėju, tačiau vis tiek rekomenduojama pasitelkti nepriklausomą vertintoją, kad užtikrintumėte, jog kaina atitinka tikrąją turto vertę.

Be to, jei turtas jau buvo vertinamas neseniai (pavyzdžiui, per paskutinį sandorį), gali būti, kad naujas vertinimas nebus reikalingas, tačiau visada reikia pasitikslinti su kreditoriais ar teisininkais dėl reikalavimų.

Patarimai, kaip pasiruošti turto vertinimui:

- Pasirinkite patikimą vertintoją, kuris specializuojasi turto vertinimuose siekiant paskolos. Tai užtikrins, kad visas procesas bus atliktas objektyviai ir pagal galiojančius įstatymus.

- Pasidomėkite rinkos situacija.

- Pasirūpinkite, jog vertintojas galėtų atlikti išsamų turto būklės patikrinimą.

- Jei yra galimybė, dalyvaukite vertinimo procese patys ir stebėkite, kaip atliekamas vertinimas, pasitardami su vertintoju dėl bet kokių kilusių klausimų ar neaiškumų.

Retrospektyvinis turto vertinimas

Retrospektyvinis turto vertinimas yra toks vertinimas kai nustatoma nekilnojamojo turto rinkos vertė praeities datai. Ši vertė nėra vidutinė nekilnojamojo turto rinkos vertė paskaičiuota VĮ Registrų centro, o reali turto vertė praeityje.

Trys atvejai, kai retrospektyvinis vertinimas yra būtinas:

- Paveldėto nekilnojamojo turto pardavimas

Paveldėtas nekilnojamas turtas atneša ne tik papildomas pajamas, tačiau ir mokestinę prievolę. Paveldėtas turtas gali būti apmokestinamas du kartus:

- Paveldimo turto mokesčiu. Jis taikomas tais atvejais, kai turtas paveldimas iš antros eilės giminaičių ir kitų asmenų, išskyrus pirmos eilės giminaičius.

- Gyventojų pajamų mokesčiu (GPM) po turto pardavimo. Šio mokesčio 15 proc. tarifu apmokestinamas gautas pelnas po paveldėto turto pardavimo. Mokestis taikomas tuo atveju, jei turtą norite parduoti neišlaikę nuosavybės teise ilgiau nei 10 metų, ten nedeklaravę gyvenamosios vietos ilgiau nei 2 metus arba esate deklaravę trumpiau nei 2 metus, tačiau neplanuojate per kalendorinius metus įsigyti kitą turtą ir ten deklaruoti gyvenamąją vietą.

Retrospektyvinis nekilnojamojo turto vertinimas bus reikalingas antruoju atveju, kai norite parduoti arba jau pardavėte iš pirmos eilės giminaičių paveldėtą turtą, tačiau paveldėjimo priėmimo metu nedarėte turto vertinimo. Tokiu atveju į paveldėjimo teisės liudijimą buvo įrašytą VĮ Registrų centro apskaičiuota vidutinė rinkos kaina. Ji gali ženkliai skirtis nuo realios pardavimo kainos. Tad ir apmokestinamas pelnas tokiu atveju bus gerokai didesnis.

Tam, kad sumažinti gaunamą pelną, būtina atlikti retrospektyvinį turto vertinimą tais pačiais kalendoriniais metai, kuriais turtas yra parduodamas. Retrospektyvinis turto vertinimas bus daromas paveldėjimo datai, o jo tikslas - nustatyti realia turto rinkos kainą, buvusią paveldėjimo priėmimo metu.

Šio vertinimo ataskaitą kartu su paveldėto turto pirkimo - pardavimo sutartimi bei paveldėjimo teisės liudijimu reikia pateikti Valstybinei mokesčiu inspekcijai (VMI) deklaruojant pajamas gautas iš nekilnojamojo turto pardavimo.

Ši įstatymų išimtis taikoma tik paveldėjus nekilnojamą turtą iš pirmos eilės giminaičių.

- Dovanoto turto pardavimas

Dovanoto turto pardavimas taip pat atneš ne tik pajamas, bet ir mokesčius po pardavimo. Dovanotas turtas taip pat gali būti apmokestinamas net keletą kartų:

- Gyventojų pajamų (GPM) mokesčiu priimant turtą dovanų, kai dovanotojas nėra jūsų pirmos eilės giminaitis.

- Gyventojų pajamų mokesčiu pelną, gautą pardavus dovanotą turtą. Pelnas apskaičiuojamas iš turto pirkimo - pardavimo sutartyje nurodytos kainos atėmus dovanojimo sutartyje nurodytą kainą.

Retrospektyvinis vertinimas gali jums padėti antruoju atveju, jei turtą gavote dovanų iš pirmos eilės giminaičių, o dovanojimo sutartyje buvo įrašyta VĮ Registrų centro nustatyta vidutinė rinkos kaina. Atliekant retrospektyvinį turto vertinimą bus nustatyta reali rinkos kaina dovanojimo datai.

Retrospektyvinis vertinimas nėra galimas:

- Kai turtas gautas dovanų iš antros eilė giminaičių arba juridinio asmens.

- Kai turtas gautas dovanų iš pirmo eilės giminaičių, tačiau į dovanojimo sutartį įrašyta ne VĮ Registrų centro nustatyta vidutinė rinkos kaina, o jūsų pačių nusistatyta kaina.

Šio vertinimo ataskaitą kartu su dovanoto turto pirkimo - pardavimo sutartimi bei dovanojimo sutartimi reikia pateikti Valstybinei mokesčiu inspekcijai (VMI) deklaruojant pajamas gautas iš nekilnojamojo turto pardavimo.

- Teisminis ginčas

Retrospektyvinis vertinimas jums bus reikalingas ir esant teisminiam ginčui, kai siekiama įrodyti praeityje buvusią realią turto kainą. Vertinimo ataskaita pateikta teismui yra juridinę galią turintis dokumentas bei įrodymas.

tags: #buto #ivertinimas #paskola