Šiandieninėje visuomenėje, kai nuosavybė yra vienas didžiausių turtų, pasirūpinti jos apsauga tampa ypač svarbu. Būsto draudimas yra finansinė apsauga, kuri padeda apsaugoti jūsų namus nuo įvairių nelaimių ir netikėtumų. Apsaugokite savo namus nuo gaisro, užliejimo, vagystės ar stichinių nelaimių. Šiame straipsnyje aptarsime, kas yra būsto draudimas, ką jis apima ir kodėl verta jį apsvarstyti.

Kas Yra Būsto Draudimas?

Būsto draudimas - tai sutartis tarp draudėjo (namo savininko) ir draudimo bendrovės, kuria draudimo bendrovė įsipareigoja atlyginti nuostolius, patirtus dėl apdraustų įvykių, tokių kaip gaisras, vandens žala, vagystė ar stichinės nelaimės. Turto draudimas gali apimti pastato ir (arba) vidaus turto apsaugą nuo gaisro, vagystės, vandentiekio avarijų, stichinių nelaimių ir kitų rizikų.

Ką Apima Būsto Draudimas?

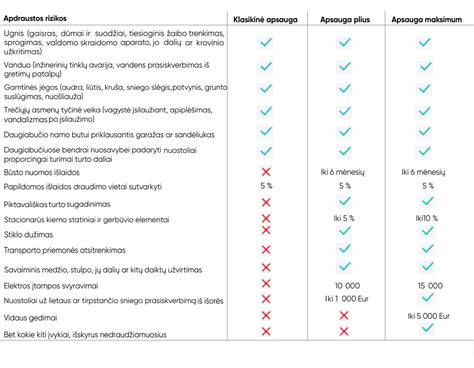

Būsto draudimas gali apimti įvairias rizikas, priklausomai nuo pasirinkto draudimo paketo. Štai keletas pagrindinių dalykų, kuriuos dažniausiai apima būsto draudimas:

- Pastato draudimas: Tai pastato konstrukcijų, tokių kaip sienos, stogas ir pamatai, apsauga. Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą.

- Vidaus turto draudimas: Tai pastato viduje esančio kilnojamojo turto draudimas.

- Civilinė atsakomybė: Apsauga, jei esate atsakingi už žalą, padarytą kitiems asmenims ar jų turtui.

Žinoma, į poreikius yra atsižvelgiama - galima apsauga tik pastatų dalims, kitas variantas - drausti ir namų turtą.

Papildomos Paslaugos

Pagalba namuose - tai papildoma paslauga, kurią galite pasirinkti kartu su pastato draudimu. Ši paslauga galioja visoje Lietuvoje, draudimo liudijime nurodytu adresu, kol galioja Jūsų būsto draudimo sutartis.

„Įvykus netikėtumui ar nelaimei skubia meistro pagalba pasirūpiname kartu su patikimais partneriais. „Lietuvos draudimas“ turi subūręs didelį profesionalių pagalbininkų tinklą visoje Lietuvoje. Specialistų sąraše - ir avarinių tarnybų paslaugas teikiančios bendrovės, ir privatūs meistrai. Jei tik turite „Skubios pagalbos namuose“ paslaugą šalia savo būsto draudimo, iš karto sulauksite profesionalios pagalbos, padėsiančios pašalinti gedimus skubiais ir netikėtais atvejais arba būsite informuoti, kur kreiptis toliau, kad išspręstumėte problemą,“ - pastebi ekspertas. Pasak jo, labai svarbu žinoti, kad skubi pagalba galioja visą parą ir kiekvieną savaitės dieną. Pačios populiariausios šios draudimo rūšies paslaugos yra santechniko bei elektriko paslaugos, pagalba telefonu, avarinis durų atidarymas, spynos remontas, stiklo/stogdengio darbai. Pernai vidutinė suteiktos paslaugos suma siekė 136 eurų.

Kodėl Būsto Draudimas Yra Svarbus?

Būsto draudimas yra svarbus dėl kelių priežasčių:

- Finansinė apsauga: Būsto draudimas apsaugo nuo didelių finansinių nuostolių, kurie gali atsirasti dėl netikėtų įvykių.

- Ramybė: Žinojimas, kad jūsų turtas yra apdraustas, suteikia ramybę ir sumažina stresą.

- Privaloma sąlyga: Kai kuriais atvejais, pavyzdžiui, imant būsto paskolą, draudimas yra privaloma sąlyga.

Svarbu įvertinti, jog daug nuostolių būna įvykus gaisrui, užliejimams, vagystėms, itin aktuali pastarųjų metų problema yra stichinės nelaimės.

Kaip Pasirinkti Tinkamą Būsto Draudimą?

Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės. Štai keletas patarimų, kaip pasirinkti tinkamą būsto draudimą:

- Įvertinkite savo poreikius: Nustatykite, kokios rizikos jums aktualiausios ir kokią draudimo sumą jums reikia.

- Palyginkite pasiūlymus: Kreipkitės į kelias draudimo bendroves ir palyginkite jų siūlomas sąlygas, kainas ir išmokų dydžius.

- Atkreipkite dėmesį į išimtis: Išsiaiškinkite, kokie įvykiai nėra apdrausti ir kokios yra draudimo sąlygos. Ne visi atvejai bus atlyginami, net ir pasirinkus plačiausią apsaugą. „Tai vadinama nedraudžiamaisiais įvykiais - jie skiriasi kiekvienoje draudimo bendrovėje, todėl verta pasigilinti ir pasikonsultuoti.

- Pasikonsultuokite su specialistais: Jei turite klausimų ar abejonių, kreipkitės į draudimo brokerius ar konsultantus, kurie padės jums pasirinkti tinkamiausią variantą.

Svarbu Žinoti

Draudimo išmoka gali būti nemokama, jei turtas nebuvo tinkamai prižiūrimas, žala įvyko dėl aplaidumo (pvz., netvarkingas, užsikimšęs kaminas) arba nebuvo deklaruota pagal taisykles. Atkreiptinas dėmesys, kad būsto draudime taikomos griežtesnės draudimo sąlygos, kai pradedami vykdyti daugiabučio namo renovacijos, butų rekonstrukcijos darbai. Draudimo išmokos turi būti išnaudotos tikslingai, kitu atveju po metų kilus tai pačiai nelaimei - išmokos gali ir nebepriklausyti. Pavyzdžiui vanduo per konstrukcijas gali prasiskverbti tiek esant statybos ar įrengimo brokui, tiek dėl kitų priežasčių.

Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas. Franšizė gali būti fiksuota suma (pvz., 100 €) arba procentas nuo žalos.

Statistika

Tendencijos rodo, jog gyventojai dėl būstų kasmet patiria vis daugiau nuostolių, dėl kurių turi vis labiau tuštinti savo pinigines. „Lietuvos draudimo“ duomenimis, šiemet per pirmuosius metų mėnesius, siekiant atlyginti nuostolius būstams, jau išmokėta gerokai daugiau nei 6 milijonai eurų. Pernai per tą patį laikotarpį buvo išmokėta 19 proc. mažiau - 4,8 milijonai eurų. Ekspertai pastebi, kad pastaruosius penkis metus kasmet pasiekiami vis nauji rekordai - auga sumos ir nuostolių skaičiai būstams. „Iš tiesų mūsų bendrovės duomenys rodo, kad būsto žalos kasmet auga - 2020 metais gyventojai patyrė nuostolių už 15 milijonų eurų, 2021 metais suma jau viršijo 18,3 milijonus eurų. Tai yra net 18 proc.

Kaip teigia ekspertas, vien stichinės nelaimės būstams padarė nuostolio už daugiau nei 4 milijonus eurų. Artūras Juodeikis atkreipia dėmesį, kad gyventojams vertinga žinoti ir pasidomėti, ar yra ribojimai vėjo greičiui, snygio storiui bei kitiems gamtos padariniams. Taip pat, ar yra ribojimų dėl be priežiūros palikto gaisro šaltinio, kaip kad žvakė, lygintuvas ar kiti prietaisai.

Praėjusiais metais, siekiant atlyginti užpylimų nuostolius, buvo išmokėta daugiau nei 6 milijonai eurų. Anot jo, civilinė atsakomybė svarbi ir gaisro išplitimo atveju ar žiemą, jei nuo jūsų namo nukritęs sniegas apgadintų svetimą turtą. „Ji pravers net ir važiuojant dviračiu, elektriniu paspirtuku ar tiesiog neatsargiai pasielgus brangių daiktų parduotuvėje.

SEB Banko Būsto Draudimo Reikalavimai ir Galimos Baudos

Į naujienų portalą tv3.lt kreipėsi du nesusiję SEB klientai, kurie pasakojo turintys paėmę būsto paskolas šiame banke. Vilnietė Rugilė pasakojo, kad sąžiningai moka paskolos įmokas. „Kas metus bankas paprašo įkeisto turto draudimo sutarties - reikia įrodyti, kad NT yra apdraustas. Šiemet bankas atsiuntė trumpąją žinutę, kuri skambėjo taip: „Gerb. Kliente, prašom pateikti galiojančios bankui įkeisto turto draudimo sutarties kopiją el. Kitu atveju gali būti taikomas Paslaugų ir operacijų kainyne nustatytas mokestis.“ Nusiunčiau bankui reikiamą draudimo sutartį, deja, buvau nemaloniai nustebinta. Po kurio laiko SEB banko sąskaitoje, kurią naudoju tik būsto paskolos įmokoms mokėti, pamačiau rezervuotus 20 eurų“, - pasakojo moteris.

Anot jos, mokėjimo paskirties laukelyje buvo nurodyta „Kredito skola“. Rugilė piktinosi, kad bankas net gavęs NT draudimo sutarties kopiją vis tiek jai pritaikė baudą. „Nesuprantu, už ką man nuskaitė 20 eurų. Ir kaip juos susigrąžinti“, - klausė ji.

Kitas portalo tv3.lt skaitytojas Justas irgi tikino, kad kiekvienais metais sulaukia SEB banko prašymo atsiųsti draudimo sutarties kopiją. „Visada ją nusiunčiu, tačiau susidaro įspūdis, kad bankas tik ir laukia, kada nepastebėsiu jų atsiųsto laiško ir pamiršiu nusiųsti dar pinigų pervedimo kopiją. Netgi paklausiau, kokią man baudą pritaikys, jeigu jos neatsiųsiu. Ilgą laiką tylėję bankas patikino, kad nubaus 20 eurų bauda. Taigi užmaršumas ar pavėluotas sureagavimas į banko laišką gali kainuoti 20 eurų.

SEB banko valdybos narė ir Mažmeninės bankininkystės tarnybos vadovė Eglė Dovbyšienė komentavo, kad už paskolą įsigytas būstas turi būti apdraustas. „Tai yra įprastas sprendimas, padedantis suvaldyti riziką mūsų klientams. Taip būstą įsigiję klientai gali būti tikri, kad atsitikus nenumatytoms aplinkybėms, nesusidurs su dažniausiai didelėmis išlaidomis dėl turto sugadinimo ar, blogiausiu atveju, jo praradimo. Natūralu, kad draudimo sąlyga yra įtraukiama į būsto paskolos sutartį. Įprastai susitariama, kad draudimu pasirūpins pats klientas, turtą perkantis asmuo“, - tikino banko atstovė.

E. Dovbyšienė pastebėjo, kad bankas nuolat prižiūri galiojančias būsto draudimo sutartis ir informuoja klientus apie turto draudimo pabaigą. „Kartu pranešime yra išdėstomos sąlygos, pagal kurias turi būti draudžiamas SEB bankui įkeistas turtas. Visada nurodoma, kad jeigu per pranešimuose nurodytą terminą klientas nepateiks nurodytų nekilnojamojo turto draudimo dokumentų, už kiekvieną gyvenamosios paskirties nekilnojamojo turto objektą, kuris yra kliento nedraustas ilgiau kaip 30 kalendorinių dienų, jam ar jai bus taikomas 20 eurų mokestis už neapdrausto įkeisto turto administravimą“, - komentavo banko atstovė.

Anot jos, administravimas susijęs su ataskaitų apie nedraustą turtą rengimu, informacijos apie nedraustą turtą pateikimu įvairiais kanalais, informacijos tikslinimu su draudimo bendrovėmis. „Mokestis yra taikomas tol, kol klientas pateikia bankui įkeisto turto draudimo dokumentus. Todėl geriausias būdas išvengti išlaidų - atliepti banko pranešimą ir laiku pateikti turto draudimo dokumentus, kaip numatyta sutartyje“, - patarė banko atstovė.

Pateikus dokumentus - mokestį panaikins.

Kitų Bankų Praktika

Draudimas - būtinas „Swedbank“ atstovas Gytis Verčinskas komentavo, kad būstą drausti privaloma visu paskolos laikotarpiu, o bankas privalo turėti galiojantį būsto draudimo polisą. „Jei turtas nebūna apdraudžiamas, tai laikoma esminių sutarties sąlygų nevykdymu, o detaliau to pasekmės aprašomos kredito sutartyje“, - įspėjo banko atstovas.

„Luminor“ banko privačių klientų kredito produktų skyriaus vadovė Alina Navickė irgi tikino, kad visi asmenys, įsigiję nekilnojamąjį turtą su būsto paskola, įsipareigoja jį apdrausti. „Dažniausiai tokie draudimo polisai būna metiniai - klientas kiekvienais metais moka draudimo įmokas, kad draudimo suteikiama apsauga galiotų toliau“, - sakė banko atstovė.

Bauda gali siekti ir 100 eurų G. Verčinskas pastebėjo, kad neretai klientai tiesiog pamiršta pateikti galiojantį draudimo polisą. „Mes visuomet stengiamės bendradarbiauti ir priminti apie poliso pateikimą, tad neturime praktikos tokiu atveju taikyti minimų baudų. O turintiems „Swedbank“ namų turto draudimą, polisas atnaujinamas automatiškai, taigi tokiu atveju klientui nebereikia papildomai rūpintis poliso pateikimu bankui visu paskolos laikotarpiu“, - komentavo G. Vercinskas.

A. Navickė komentavo, kad jeigu klientas draudimo įmokas moka tvarkingai ir laiku, o draudimo polise būsto paskolą suteikęs bankas nurodomas kaip naudos gavėjas, dažniausiai klientui papildomai banko informuoti nereikia. „Tačiau jeigu klientas neteisingai nurodo naudos gavėją, nesumoka draudimo įmokos ar vėluoja bankui pateikti draudimo polisą, siunčiame jam priminimą apie tai el. paštu, SMS žinute arba per internetinę bankininkystę. Jeigu ir tuomet klientas nereaguoja, galime taikyti baudą - šiuo metu „Luminor“ banke baudos dydis yra 100 eurų“, - skaičiavo banko atstovė.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Slapukai

Savo interneto svetainėje mes naudojame slapukus ir dalijame juos į dvi kategorijas. Privalomieji slapukai yra būtini svetainės veikimui užtikrinti, ir yra automatiškai įdiegiami Jūsų įrenginyje, Jums pirmąkart apsilankius mūsų interneto svetainėje. Tam, kad suteiktume Jums geriausią galimą naršymo patirtį, o taip pat personalizuotą informaciją apie mūsų teikiamas paslaugas, mes taip pat naudojame neprivalomuosius slapukus - statistinius, funkcinius ir rinkodaros - slapukus. Kartu su privalomaisiais slapukais, kurie yra būtini svetainės veikimui užtikrinti, taip pat naudojame statistinius, funkcinius ir rinkodaros slapukus. Šie slapukai ne tik padeda naudotojui lengviau naršyti interneto svetainėje, bet ir suteikia mums informacijos apie tai, kaip ji (interneto svetainė) yra naudojama.

Slapukas - tai nedidelis informacijos failas, susidedantis iš raidžių ir skaitmenų, kurie iš svetainės, kurioje apsilankote, išsiunčiami ir išsaugomi Jūsų įrenginyje, kurį naudojate naršymui. Slapukai veikia kaip techninė pagalba ir įvairiais būdais palengvina naudotojų naršymą svetainėje. Slapukai, naudojami mūsų interneto svetainėje, yra siunčiami SEB ir trečiųjų šalių, ir yra saugomi skirtingais būdais, priklausomai nuo slapuko tipo. Slapukų nustatymus galite valdyti žemiau.