Dažnai gyventojams su terminu "marža" tenka susidurti skolinantis. Maržos terminas yra vartojamas prekyboje, biržose, draudime ir bankuose. Bendrąja prasme reiškia kainų skirtumą, pavyzdžiui, pardavimo ir savikainos.

Palūkanų marža būsto paskolos sutartyse - tai skirtumas tarp galutinės klientui taikomos palūkanų normos ir bazinės palūkanų normos (pavyzdžiui, LIBOR, EURIBOR ir t.t.). Maržą bankas gauna kaip atlygį už darbą, prisiimamą riziką, ja padengia įvairius kaštus, susijusius su skolinimu, pvz.: paskolos dokumentų administravimą, darbuotojų darbą ir t. Pavyzdžiui, būsto paskolos sutartyje nurodyta, kad jums taikoma 5,36 proc. palūkanų norma. Toje pačioje sutartyje turėtų būti detalizuojama, jog iš 8,36 proc. palūkanų 4,06 proc. sudaro bazinė palūkanų norma, o 2,3 proc. - marža.

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių. Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Būsto paskola. Sužinokite, kuris Lietuvos bankas siūlo geriausias būsto paskolos palūkanas. Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

¹ Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

Būsto Paskolos Refinansavimas

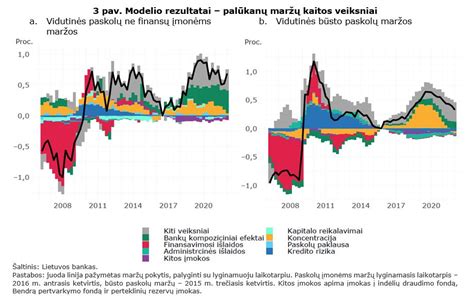

Daliai būsto paskolų turėtojų vis dar gali būti palankus metas susimažinti paskolos maržą, nes nuo praėjusių metų ji smarkiai sumažėjo.

Lietuvos banko (LB) 2023 m. spalio mėnesio duomenimis, vidutinė būsto paskolos marža siekė apie 1,75 proc., t. y. ji buvo 0,65 proc. punkto mažesnė nei 2020 m.

Paskola gali būti refinansuojama įvairiais tikslais. Norint refinansuoti turimą paskolą, visų pirma, reikia pasiimti naują kreditą. Lietuvos banko aiškinimu, iš esmės paskolos paėmimo naujo kredito refinansavimui tvarka nesiskiria nuo įprasto kredito paėmimo. Naujasis kredito davėjas įprastai reikalauja pažymos iš pirmojo kreditoriaus dėl antrinės hipotekos ir informacijos apie kredito likutį.

Tik įkeitus antrinę hipoteką ir padengus paskolą, vėliau bus išregistruota pirminė hipoteka. Pažyma gali papildomai kainuoti atsižvelgiant į kredito davėjo taikomus įkainius. Gavus naują paskolą teks ją panaudoti turimai paskolai padengti ir bus atsiskaitoma su pirmuoju kreditoriumi.

Refinansavimo Nauda

„Mūsų skaičiavimais, vidutinės paskolos (t. y. hipotetinė paskola, kurios likutis 90 tūkst. eurų, 20 metų likutinė trukmė, kintamoji palūkanų norma) maržai sumažėjus 0,2-0,4 proc. punkto, finansinė refinansavimo nauda vartotojui siekia daugiau nei 1 tūkst. eurų per visą likusį paskolos laikotarpį“, - skaičiavo R.

Per visą kredito laikotarpį sumokamų palūkanų suma gali skirtis priklausomai nuo kredito grąžinimo metodo, t. y. Kai kreditas grąžinamas linijiniu kredito grąžinimo metodu, reikalingas drastiškesnis palūkanų normos mažėjimas, kad refinansavimo atsiperkamumas būtų reikšmingas. Kuo mažesnė kredito suma, tuo sumokamų palūkanų skirtumas bus mažesnis, todėl refinansavimo naudingumas mažės.

Būsto paskolų palūkanų normų ir maržų dinamika. Šaltinis: Lietuvos bankas

Paskolos Suteikimo Sąlygos "Citadele" Banke

Mes skoliname vadovaudamiesi Lietuvos banko saugaus ir atsakingo skolinimo nuostatais.

- Kiekvieno mėnesio kliento pasirinktą dieną sąskaitoje turi būti suma, kuri nurodyta paskolos sutartyje arba kurią matai interneto banke.

- Norint pasirašyti užpildytą paraišką paskolai gauti - turi turėti „Smart-ID“ Advanced (kvalifikuotą) versiją. Naudojant „Smart-ID“ Basic versiją paraiškos paskolai gauti pasirašyti negalėsi. Jeigu neturi mobilaus parašo ir neturi galimybės nufotografuoti asmens dokumento, tuomet „Smart-ID“ versiją gali pasikeisti viename iš bankų: „Swedbank“, SEB ar „Luminor“ skyrių.

Norėdami sužinoti kredito sumą, kuri gali būti jums suteikta, eikite į „Citadele“ banko interneto svetainę www.citadele.lt, pasirinkite Paskolos > Būsto paskola ir paskola įkeičiant nekilnojamąjį turtą, raskite būsto paskola skaičiuoklė.

Jei norite užpildyti būsto paskolos paraišką, spustelėkite Pildyk paraišką ir prisijunkite naudodami turimą autentifikacijos priemonę (galima jungtis per „Citadele“ interneto banką, naudoti „Smart-ID“ ar M. Paraišką.

Jei dirbi pagal individualią veiklą arba verslo liudijimą, autorinių teisių ar darbų užsakymo sutartis, prašome pateikti visus dokumentus pagrindžiančius gaunamas pajamas. Taip pat prašome pateikti verslo liudijimą, deklaracijas už praėjusius 2 metus, einamųjų metų deklaraciją.

Pateiksite papildomus dokumentus, kurių paprašys jus aptarnaujantis darbuotojas (pvz. Tampate banko klientu, atsidarote kredito aptarnavimo sąskaitą. Pas notarą pasirašoma ir patvirtinama hipotekos (turto įkeitimo) sutartis. Ji perduodama į VĮ Registrų centrą registravimui.

Jeigu nesi „Citadele“ banko klientas, pateiktą paraišką gali pasirašyti M.