Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Finansinės Galimybės Ir Poreikių Įvertinimas

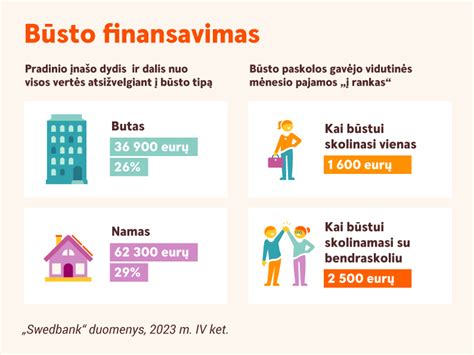

Jei nusprendėte būstą įsigyti pasinaudami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone.

Tiesa, jei anksčiau būsto įsigijimas buvo vertinamas kaip viso gyvenimo investicija, tai dabar vis daugiau žmonių būstą nusprendžia keisti atsižvelgdami į pasikeitusius savo ar šeimos poreikius. Tad jei šiuo metu jums 25 metai, skirti daug laiko svarstymams, ar pasirinktas būstas tenkins jūsų poreikius išėjus į pensiją, nereikėtų.

Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte. Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Būsto Įvertinimas Ir Papildomos Išlaidos

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija.

Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Paskolos Sąlygos Ir Banko Pasirinkimas

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka. Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą.

Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc.

Renkantis banką, svarbu peržiūrėti šias sąlygas: kokios sąlygos padengti kreditą iš anksto, kokios baudos vėluojant padengti mėnesinę įmoką, kokios refinansavimo sąlygos ar yra paskolos mokėjimo atidėjimo sąlyga. Įvertinę šias situacijas pasirinkite.

Pagrindinės kredito suteikimo sąlygos:

- Reikalavimai gavėjui:

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas:

- darbo užmokestį

- pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas:

- Suma ir terminas:

- Kredito suma ir terminas priklauso nuo įkeičiamo turto vertės - galime paskolinti iki 60 proc. įkeičiamo turto vertės sumą.

- Galimas kredito grąžinimo terminas iki 15 metų.

- Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

- Valiuta: Kreditai teikiami eurais.

- Palūkanos:

- Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

- Užtikrinimo priemonės:

- Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą:

- įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai

- įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas draudimo bendrovėje

- Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą:

- Kredito grąžinimas:

- Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos.

- Pirmą įmoką sudaro tik palūkanos.

Kredito grąžinimo metodai:

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Pavyzdžiui: skolinantis 5000 €, sutartį sudarant 48 mėn. TF Bank užtikrina, jog būsto paskolą įrengimui gausite greitai ir paprastai, internetu. Pasiskolinkite visoms reikmėms - dar tiksliai nežinote, kiek iš viso pinigų reikės būsto įrengimui?

Būsto įrengimo paskola yra vienas iš vartojimo paskolos tipų. Ji yra suteikiama trumpesniam laikotarpiui ir pasiskolinti galite mažesnę sumą. Tačiau Jums nereikia pradinio įnašo ar turto įkeitimo. Tuo tarpu paskola būstui yra ilgalaikis finansinis įsipareigojimas, reikalaujantis pradinio įnašo.

Svarbu: į BKKMN skaičiavimą neįtraukėme turto vertinimo išlaidų ir komisinio atlyginimo už kredito tarpininko teikiamas paslaugas.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

SEB banko paslaugų įkainiai:

| Paslauga | Įkainis |

|---|---|

| Metų palūkanos | Pagal susitarimą |

| Sutarties mokestis: suteikiant kreditą / didinant kredito sumą | 0,4 % kredito sumos, mažiausiai 200 Eur (mokestis netaikomas suteikiant ir didinant žaliąjį būsto kreditą) |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur |

| Kredito sutarties sąlygų keitimas | Priklauso nuo keičiamų sąlygų (žr. lentelę) |

| Išankstinis kredito grąžinimas (kintamos palūkanos) | Nemokamas |

| Išankstinis kredito grąžinimas (fiksuotos palūkanos) | Teisės aktuose nustatytas mokestis, bet ne daugiau kaip 3 % grąžinamos kredito sumos. |

Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Būsto paskolų pradžiamokslis (pirmą kartą perkantiems būstą)

Nauji projektai Vilniuje:

- „Elzė“, Duburio g.

- „Šiaurės siestos“, P. Vaičaičio g.

- „Virš šilų namai“, Vito Lingio g.

- „Sutartinės“, Basanavičiaus g.

- „Mo Villas“, Mozūriškių g.

- „Palvės apartamentai“, Taikos g.

- „JUST-IN“, Justiniškių g.

- „Algirdo alėja“, Algirdo g.

- „Ozo pulsas“, Gerulaičio g.

- „Bastionų namai“, Gluosnių g. 17, 23 ir Gluosnių skg.

- „P70“, Žirmūnų g.

- „YZY Kartos“, Sudervės kel.

- „Gelvonų ozas“, Gelvonų g.

- „Jūros natos“, Vaivorykštės g.

- „Naujamiesčio vingis“, Naugarduko g.

- „Baltupis“, Didlaukio g.

- „Švyturys UP | Urban Park“, Bangų g.

- „EŽERO TAKAIS by CITUS“, Sidaronių g.

- „MŪNAI by CITUS“, Kareivių g.

- „KAIP NIUJORKE by CITUS“, Kareivių g.

- „SENAMIESČIO LINK by CITUS“, Panevėžio g.

- „NEMUNAS by CITUS“, Liepų g.

- „Sakai“, Kazimiero Jelskio g.

- „Sietyno 3“, Sietyno g.

- „Vyšnios“, Karaliaučiaus g. 29, 31, Vištyčio g. 1, 3, 7, 9, Bretkūno g.

- „Naujamiesčio trio“, Panerių g.

- „Ąžuolo kvartalas“, Bernotų g.

- „Matau Vilnių“, Pakalnės g.

- „Matau Kauną“, Svirbygalos g.

- „Šnipiškių terasos“, Daugėliškio g.

- „OFF“, Smolensko g.

- „Algirdo mono“, Algirdo g.

- „Jorai“, Mokslininkų g.

- „Moods“, Kalvarijų g.

- „Newton“, Viršuliškių skg.

- „Užupio personos“, Filaretų g.

- „Nauji peizažai“, Kaminkelio g.

- „Saulės namai“, Pilkalnio g.

- „Šnipiškių Solo“, Veprių g.

- „KERŲ KERAI“, Bartų g.

- „Stepono sodas“, Panerių g.

- „TALINO“, Rygos g.

- „Martyno namai“, M. Mažvydo g.

- „Algirdo promenada“, Algirdo g.

- „City stories“, Pavilnionių g.

- „Naujosios Santariškės“, Daujoto g.

- „Danės krantas“, Senvagės g.

- „Klaipėdos Holivudas“, Kretingos g.

- „MO Garden“, Mozūriškių g.

- „Lake town“, Duisburgo g.

- „reVINGIS“, Geležinio Vilko g.

- „Bajorų alėjos“, Salaspilio g. Mažaaukščių namų gyvenvietė.

- „Aitvarų namai“, Lazdynėlių g. 16D / Lietaus g.

- „Metų laikai“, Visorių g.

- „Naujapilis“, Žeimenos g.

- „Trinyčių 4A“, Trinyčių g.

- „Parko pakrantė“, Mokyklos g.

- „Hill City“, Kalvarijų g.

- „Nemunaičiai“, H. ir O. Minkovskių g. Nemunaičiai - tai geriausia, apie ką galėjote svajoti.

- „Namučiai“, Versmės g. 24, Jonučių II k.

- „Naujasis Skansenas“, Linkmenų g.

- „Piliamiestis“, Brastos g.

- „Vilnelės skverai“, Manufaktūrų g. Šiuolaikinis miesto centras.

tags: #busto #paskola #su #isirengimu