Namų remontas ar naujo būsto įrengimas gali būti įdomi veikla, jei pavyksta suderinti savo norus ir galimybes. Jei svajojate apie atnaujintą virtuvę, patobulintą svetainę ar kitas interjero idėjas, paskola būsto įrengimui gali padėti greičiau įgyvendinti šiuos planus. Šiame straipsnyje aptarsime, kokios yra paskolų būsto įrengimui sąlygos Lietuvoje, kokie bankai siūlo tokias paskolas ir į ką svarbu atkreipti dėmesį.

Paskolos Būsto Įrengimui Privalumai

- Lanksčios sąlygos: Būsto kreditas remontui dažnai suteikiamas be pradinio įnašo.

- Greitas ir paprastas procesas: Užpildykite paskolos paraišką internetu ir gaukite atsakymą per kelias minutes.

- Aiškumas: Pinigai pervedami tiesiai į Jūsų banko sąskaitą.

Paskolų Tipai Būsto Įrengimui

Yra du pagrindiniai paskolų tipai, skirti būsto įrengimui:

- Vartojimo paskola: Tai paskola, suteikiama trumpesniam laikotarpiui ir mažesnei sumai. Tuo tarpu Jums nereikia pradinio įnašo ar turto įkeitimo.

- Paskola būstui: Tai ilgalaikis finansinis įsipareigojimas, reikalaujantis pradinio įnašo.

Bankų Pasiūlymai Būsto Įrengimui

„Inbank“ Paskola Būsto Remontui

„Inbank“ siūlo paskolas būsto remontui ir įrengimui, suteikiančias galimybę greitai rekonstruoti namą ar butą. Paskola būsto įrengimui yra be pradinio įnašo ar specialaus draudimo. Metinės palūkanos fiksuotos nuo 5,9 %.

Paskolos ypatybės:

- Suma: 1500 - 20 000 €

- Laikotarpis: 9 - 84 mėnesiai

- Palūkanos: Nuo 5,9 %

- Sutarties sudarymo mokestis: 1,00 %

- Sutarties administravimo mokestis: Nuo 0,25 %

Paraiškos Procesas „Inbank“

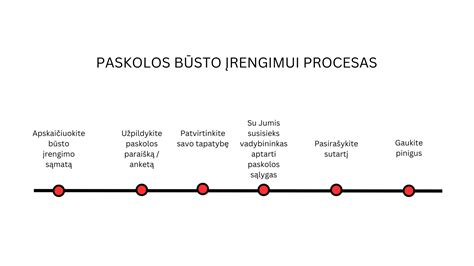

- Užpildykite paraišką: Pasirinkite tinkamiausią mėnesio įmokos dydį ir užpildykite būsto remonto paskolos paraišką. Sprendimą dėl finansavimo atsiųsime nedelsiant.

- Pasirašykite sutartį: Pasirašykite sutartį internetu lengvai, naudojant „Smart-ID“ ar mobiliuoju parašu.

- Gaukite pinigus: Pasirašius būsto remontui paskolos sutartį pinigai bus pervesti tiesiai į tavo banko sąskaitą.

„Urbo“ Banko Paskola Būsto Remontui

„Urbo“ banko paskolos būsto remontui ar jo įrengimui padės atnaujinti savo namus. Vartojimo paskola būsto remontui gali būti suteikiama Jūsų vardu registruoto nekilnojamojo turto - buto ar namo remontui, renovacijai, o taip pat baldams ir buitinei technikai. Svarbu, kad vartojimo paskola būsto remontui ar įrengimui suteikiama be pradinio įnašo, turto vertinimo ar jo įkeitimo. Paskola išmokama pavedimu į Jūsų banko sąskaitą (tai gali būti bet kurio Lietuvoje registruoto banko sąskaita). Taip pat paskola gali būti išmokama grynaisiais, jei suma neviršija 15 000 Eur.

Min. Maks. Min. Maks. Min. Maks. Min. Maks.

Bendros vartojimo kredito kainos metinės normos (BVKKMN) skaičiavimo pavyzdys: Skolinantis 10 000 Eur sumą, kai kredito sutartis sudaroma 60 mėn. BVKKMN ir bendra vartojimo kredito gavėjo mokama suma apskaičiuojama laikantis prielaidų, kad kreditas yra išmokėtas sutarties pasirašymo dieną ir visą kredito laikotarpį sutarties sąlygos, palūkanos ir mokesčiai nekeičiami, sutarties sąlygos vykdomos laiku. Metinės palūkanos nuo 9.00% iki 20%. Skaičiuoklės rezultatas yra preliminarus ir tai nėra banko įsipareigojimas suteikti kreditą.

Padėsime įgyvendinti kitus Jūsų planus! Paskola būsto įrengimui nuo 500 iki 25 000 iki 120 mėn.

Pavyzdžiui: skolinantis 5000 €, sutartį sudarant 48 mėn. TF Bank užtikrina, jog būsto paskolą įrengimui gausite greitai ir paprastai, internetu. Pasiskolinkite visoms reikmėms - dar tiksliai nežinote, kiek iš viso pinigų reikės būsto įrengimui?

Būsto įrengimo paskola yra vienas iš vartojimo paskolos tipų. Ji yra suteikiama trumpesniam laikotarpiui ir pasiskolinti galite mažesnę sumą. Tačiau Jums nereikia pradinio įnašo ar turto įkeitimo. Tuo tarpu paskola būstui yra ilgalaikis finansinis įsipareigojimas, reikalaujantis pradinio įnašo.

Ne visi bankai galės suteikti „šį būstų sukeitimą”, kol įsirengsite namą. Racionaliausias variantas būtų kalbėtis su banku ir ieškoti individualių sprendimų. Jis vertins turimą turtą, pajamas ir galimybes.

Tačiau, jeigu norite nebeturėti skolų bankams, priklausomai nuo to, kokią sumą už butą galite gauti dabar ir jeigu pasiūlymas yra labai geras, galite svarstyti butą parduoti, o kol įsirenginėsite namą - nuomotis kitą butą/namą.

Kaip suprantu, buto vertė irgi yra nemaža, todėl turėti dvi paskolas, tiek namo, tiek buto vienu metu, Jums nelabai būtų galimybė, bet reikia kalbėtis su bankais.

„Citadele“ Banko Pasiūlymai

„Citadele“ bankas siūlo palankias paskolos būstui sąlygas gausioms ir negalią turinčius vaikus auginančioms ar slaugančioms šeimoms, pateikus galiojančią Lietuvos Šeimos kortelę.

Pavyzdys:

Jei imama 110 000 EUR būsto paskola 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumokamas 8,60 EUR hipotekos įregistravimo mokestis, 2,49 EUR C kortelės plano mokestis ir paskolos įmokos mokamos anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR.

Svarbu: Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos. Būsto paskola suteikiama tik įkeitus ir apdraudus bankui priimtiną nekilnojamąjį turtą, kaip užtikrinimo priemonę.

Specialūs „Citadele“ banko pasiūlymai:

- Naujiems „Elektrum Lietuva“ klientams: 15 EUR nuolaida pirmai „Elektrum“ elektros sąskaitai su nuolaidos kodu CITADELE15 (galioja iki 2025 12 31).

- Naujakuriams: „Kesko Senukai Lithuania” nuolaidos kodas, kurį galėsite įvesti „Senukai“ svetainėje, pildydami Naujakurių lojalumo programos registracijos formą.

- 15 % nuolaida būsto draudimui visam draudimo laikotarpiui (galioja iki 2026 01 31).

Hipotekos pradžiamokslis: kaip refinansuoti hipoteką

Pagrindinės Kredito Suteikimo Sąlygos

Norint gauti paskolą būsto įrengimui, reikia atitikti tam tikrus reikalavimus:

- Reikalavimai gavėjui: Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems nuolatines pajamas (darbo užmokestį, pajamas pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais).

- Pajamos: Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Nuosavos lėšos: Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Suma ir Terminas

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne:

- Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta:

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų).

- Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms:

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus.

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų).

Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį:

- Kintamosios palūkanos: Palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis (EURIBOR).

- Fiksuotosios palūkanos: Palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia bankas.

Užtikrinimo Priemonės

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą. Įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai, o įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje.

Patarimai Prieš Imant Paskolą

Prieš imant paskolą būsto įrengimui, svarbu įsivertinti savo finansines galimybes ir poreikius:

- Atsakingas skolinimasis: Įsivertinkite savo ir/ar šeimos poreikius ir skolinkitės atsakingai.

- Papildomos išlaidos: Visada įsivertinkite papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.).

- Kredito istorija: Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje.

- Bankų palyginimas: Atkreipkite dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai.

Norėdami sužinoti kredito sumą, kuri gali būti jums suteikta, eikite į „Citadele“ banko interneto svetainę www.citadele.lt, pasirinkite Paskolos > Būsto paskola ir paskola įkeičiant nekilnojamąjį turtą, raskite būsto paskola skaičiuoklę.

Jei norite užpildyti būsto paskolos paraišką, spustelėkite Pildyk paraišką ir prisijunkite naudodami turimą autentifikacijos priemonę (galima jungtis per „Citadele“ interneto banką, naudoti „Smart-ID“ ar M. parašą).

Jei neturite nė vienos iš nurodytų autentifikacijos priemonių ir negalite užpildyti paraiškos internetu - užsiregistruokite vizitui bet kuriame "Citadele" banko skyriuje, kurio metu banko darbuotojas suteiks visą reikalingą informaciją ir užpildys paraišką.

Paskolos sutarties sąlygos

| Paslauga | Įkainis | |

|---|---|---|

Sutarties mokestis:

| 0,4 % kredito sumos, mažiausiai 200 Eur Mokestis netaikomas suteikiant ir didinant žaliąjį būsto kreditą Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą | |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą | |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą | |

| Kredito sutarties sąlygų keitimas |

| 0,4 % kredito likučio, mažiausiai 200 Eur Laikotarpis metais iki fiksuotųjų palūkanų galiojimo laikotarpio pabaigos

|

| Keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą | 0,4 % kredito likučio, mažiausiai 200 Eur Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą | |

| Įmokų dienos keitimas | Nemokamas | |

| Įmokų nurašymo sąskaitos keitimas | Nemokamas | |

| Kredito atidėjimas | Nemokamas | |

| Kredito sutarties sąlygų keitimas visais kitais atvejais | 200 Eur | |

| Išankstinis kredito grąžinimas |

|

|