Apie nuosavus namus svajoja daugelis žmonių, besirūpinančių savo ateitimi ir gerove. Tačiau tik nedidelė dalis žmonių gali įsigyti nuosavą būstą savomis lėšomis. Didžioji visuomenės dalis, norėdami įsigyti vieno ar kito tipo nekilnojamąjį turtą, privalo kreiptis į banką ir imti paskolą būstui įsigyti.

Pradinis įnašas - viena pagrindinių kliūčių, užkertanti kelią nuosavų namų įsigijimui. Nuosavo būsto neturintis žmogus dažniausiai susiduria su gyvenamosios vietos nuomos poreikiu. Gyvenamųjų patalpų nuoma šiais laikais reikalauja tikrai didelių finansinių išlaidų, todėl pradinei įmokai sutaupyti išties sunku net ir pakankamai dideles mėnesines pajamas generuojančioms šeimoms.

Situacijos dėl būsto paskolos nelengvina ir Lietuvoje nuolat kylančios nekilnojamojo turto kainos, kurios per pastaruosius 10 metų vidutiniškai augo po 10% kas metus. Dėl prašomo didesnio pradinio įnašo ir vis griežtėjančių būsto paskolos suteikimo sąlygų, nuosavų namų įsigijimas neretai tampa neribotam laikui nukeliamu tikslu, o blogiausiu atveju - neįgyvendinta svajone. Laimei, šiais laikais yra ir tam tikrų būstų įsigijimo alternatyvų, kurios palengvina bei ženkliai paspartina savų namų įsigijimo procesą.

Tam tikra pradinio įnašo suma - neišvengiama būtinybė, su kuria susiduria kiekvienas žmogus, norintis įsigyti bet kokios paskirties ar tipo būstą. Su pradiniu įnašu susijusios taisyklės yra nurodytos Lietuvos banko išleistuose atsakingo skolinimosi nuostatuose, todėl šių išlaidų tikrai negali išvengti nei vienas asmuo, norintis įsigyti būstą su paskola. Mūsų šalyje Lietuvos bankas prižiūri visus licencijuotus kreditorius.

Nors pakankamai dideli įnašai daugeliui paskolą imančių žmonių atrodo kaip nereikalinga, nuosavų namų įsigijimo procesą sunkinanti aplinkybė, tačiau iš tikrųjų, šis mokestis visai būsto kredito išdavimo sistemai suteikia daugiau tvarkos bei apibrėžtumo. Pradinis įnašas yra tam tikra garantija, jog paskolą imantis žmogus būsto įsigijimą vertina rimtai ir yra finansiškai atsakingas.

Pradinis įnašas: saugumo garantija

Pradiniai įnašai - saugumo garantija ne tik kreditą teikiantiems bankams, bet ir finansavimo siekiantiems žmonėms. Atsakingo skolinimosi nuostatuose pateiktos skolinimosi taisyklės apsaugo žmones nuo neapdairiai prisiimtos finansinės atsakomybės bei nubrėžia aiškias ribas, ką gali ir ko negali daryti paskolas teikiančios įmonės, vertindamos paskolą norinčio gauti žmogaus mokumą.

Nemažai žmonių yra susidarę klaidingą nuomonę, jog pradinis įnašas turi būti mokamas kreditą teikiančiam bankui. Reikėtų nepamiršti, kad pradinio įnašo mokestis yra mokamas ne kreditą teikiančiai įstaigai, o būsto pardavėjui. Norint gauti paskolą, tiek bankui, tiek notarui reikia pateikti įrodymą, apie sėkmingai įvykdytą pradinį mokėjimą už būstą.

Minimalus pradinis įnašas turi siekti ne mažiau 15% įsigyjamo būsto kainos ar vertės, tačiau kiekvienas būsto įsigijimo atvejis vertinamas individualiai. Norint įsigyti pirmąjį būstą naujos statybos name ir kreipiantis į banką dėl paskolos, dažniausiai sumokamas būtent tokio dydžio įnašas. Vis tik, tam tikrais atvejais, įnašas gali būti ir didesnis bei sudaryti ženkliai didesnę būsto vertės arba kainos dalį.

Didesnį pradinį įnašą dažniausiai reikia mokėti žmonėms, kurie nori įsigyti ne pirmą, o antrą ar trečią būstą su paskola. Imant pirmąją paskolą, pradinis mokestis dažniausiai yra 15 proc, o imant būsto paskolą ne pirmam būstui yra nustatomos griežtesnės sąlygos paskolai gauti. Imant antrą ar trečią paskolą, neretai pradinis įnašas siekia 30 proc. perkamo nekilnojamo turto vertės.

Tam tikrais atvejais, prašomas mokestis gali viršyti 40 proc planuojamo įsigyti buto, kotedžo ar namo vertės. Didesnis pradinio įnašo dydis gali būti nustatytas ir atsižvelgiant į individualią, paskolą imančio kliento finansinę situaciją.

Visais atvejais, nusprendus pasinaudoti būsto paskola ir įsigyti svajonių namus, reikėtų iš anksto nusiteikti, jog prašomas įnašas tikrai sudarys ne mažiau kaip 15 proc.

Kaip realiai taupyti būstui

Kaip sutaupyti pradiniam įnašui?

Sparčiai kylančios nuomojamų būstų kainos lėmė tai, jog imti būsto paskolą ir įsigyti nuosavą būstą šiais laikais nori vis jaunesnio amžiaus žmonės. Savarankiškai gyvenantys jauni asmenys, o ypač jaunos šeimos susiduria ne tik su itin brangia nuoma, bet ir su aibe kitų finansinių išlaidų, todėl sutaupyti pradinei įmokai gali tik patys kantriausi ir taupiausi.

Pasiryžus eiti sunkiuoju keliu ir nuosekliai taupyti paskolos įnašui, racionaliausias sprendimas - taupymo laikotarpiu nesinuomoti jokio būsto, nes būtent nuoma dažniausiai reikalauja didžiausios biudžeto dalies. Esant galimybei, rekomenduojama pagyventi pas tėvus, draugus ar giminines. Taip pat reikėtų objektyviai apsvarstyti planuojamo įsigyti būsto vertę, nes ji - pagrindinis veiksnys įtakojantis pradinio įnašo dydį.

Svarbu atkreipti dėmesį ir į būsto būklę, nes ši aplinkybė įtakos finansines išlaidas, kurių prireiks būsto įrengimui ar remontui. Pasirinkus finansinių galimybių neatitinkantį būstą, susidursite ne tik su ilgesniu pradinio įnašo kaupimo laikotarpiu, bet ir su didesne būsto paskolos suma. Mokėti paskolos įmokas reikės ne vienerius metus, todėl verta pagalvoti apie visas įmanomas rizikas.

Efektyviai išsprendus laikinos gyvenimo vietos klausimą, pasirinkus optimalų, finansines galimybes atitinkantį būsto variantą ir atsisakius įvairių pramogų, pradinei įmokai įmanoma sutaupyti sąlyginai greitai. Žinoma, tikslesnį taupymo laikotarpį galima nustatyti tik įvertinus individualiai gaunamų mėnesinių pajamų dydį bei tikslią, planuojamo įsigyti būsto vertę.

Atsakingai taupant, nesinuomojant gyvenamos vietos ir neleidžiant sau jokių pramogų, sukaupti pradiniam įnašui reikalingą pinigų sumą ir gauti būsto paskolą yra įmanoma. Tačiau reikėtų nepamiršti, kad ilgą laiką gyvenant be jokio komforto kenčia gyvenimo kokybė, emocinė būklė, šeimos santykiai ir pan.

Viena iš išeičių - išperkamoji būsto nuoma arba “Nuomokis ir pirk” paslauga. Pasinaudojus tokia alternatyva, pradinio mokesčio taip pat tikrai nepavyks išvengti. Tačiau, pasirinkus šį įsigijimo būdą, pradinį įnašą galima kaupti ne gyvenant nuomojamame ar giminėms priklausančiame būste, o savo svajonių namuose, kuriuos įsigysite ateityje.

NUMAI suteikia galimybę savo klientams išsirinkti bet kurį rinkoje siūlomą kokybišką NT Vilniaus ir Kauno mieste. Todėl pasinaudojus mūsų paslaugomis galėsite ne tik greitai atsikraustyti į ateityje Jums priklausysiantį būstą, bet ir iš karto išsirinkti visus poreikius ir lūkesčius atitinkančius, svajonių namus. Būstą ateityje pirksite už iš anksto sutartą kainą. Todėl tikrai išvengsite neplanuotų finansinių išlaidų ir iš karto žinosite tikslią būsto pirkimo kainą bei pradinio įnašo dydį.

Būsto paskola dirbantiems užsienyje

Suteikiame paskolą, jei dirbate ir / ar gyvenate užsienyje ir norite įsigyti būstą ar kitą nekilnojamąjį turtą Lietuvoje. Kredito sąlygos priklauso nuo jūsų finansinės istorijos ir galimybių vertinimo.

Kreditas teikiamas, kai kredito gavėjo gaunamų pajamų ar šalies, kurioje nuolat gyvenama, valiuta yra SEK, DKK, PLN, GBP, USD, NOK, CHF, ISK, CAD ar EUR. Paskola siekia nuo 20 000 Eur ir negali viršyti 85 proc. Tam, kad būtų užtikrinamas būsto paskolos prievolių įvykdymas, galimas perkamo ar kito turimo nekilnojamojo turto įkeitimas, pvz. Suderinus paskolos detales, pasirašoma kredito sutartis.

Sudarę būsto paskolos sutartį, paskolą galite grąžinti lygiomis arba mažėjančiomis mėnesio įmokomis.

Kai kurie Lietuvos bankai, pavyzdžiui: „Swedbank“, „Luminor“ ir „SEB“, suteikia būsto paskolas žmonėms, kurie dirba užsienyje ir gauna pajamas svarais. Dažniausiai reikalaujama, kad darbo sutartis būtų ilgalaikė, o atlyginimai būtų gaunami oficialiai į sąskaitą.

Nuo 2017 m. liepos mėn. įsigaliojus naujam su nekilnojamuoju turtu susijusio kredito įstatymui, dauguma Lietuvos komercinių bankų nebeišduoda paskolų klientams, kurie gauna pajamas ne eurais arba kurie gyvena ne euro zonos šalyje. Tokiu atveju rekomenduojame kreiptis į kredito unijas, kurios paprastai suteikia paskolas, jei asmens pajamos gaunamos ne eurais.

Dirbantiems užsienyje, taip pat gali tekti sumokėti didesnį pradinį įnašą arba paskolą gali tekti grąžinti per trumpesnį laikotarpį.

Alternatyvūs būdai gauti būsto paskolą be pradinio įnašo

- Kito turto įkeitimas: Jei turite kitą nekilnojamąjį turtą, galite jį įkeisti kaip užstatą.

- Valstybės parama: Jaunos šeimos regionuose gali gauti valstybės subsidijas pirmajam būstui.

Sveiki,taip, galite. Dovanotą butą galima panaudoti kaip papildomą užstatą, ir tokiu atveju nereikėtų mokėti pradinio įnašo grynais. Bankas įvertins buto rinkos vertę ir, jei jos pakaks kaip užtikrinimui, galėsite gauti paskolą naujam būstui.

Taip, vietoj pradinio įnašo galite įkeisti kitą jums priklausantį butą, bankai tai leidžia, jei turto vertė pakankama ir įregistruota be apribojimų.

Būsto paskolos užsieniečiams Lietuvoje

Užsienio piliečiai gali gauti būsto paskolą Lietuvoje, tačiau tai priklauso nuo jų turimo leidimo gyventi Lietuvoje, pajamų, kredito istorijos ir pilietybės. Užsieniečiai, turintys laikiną leidimą gyventi, paprastai būsto paskolos Lietuvoje gauti negali.

Dažnai bankai reikalauja, kad iki paskolos gavimo Lietuvoje turėtumėte darbo sutartį bent 6-12 mėnesių. Taip pat verta žinoti, kad mėnesinės įmokos neturėtų viršyti 40% jūsų mėnesinių pajamų.

Kai kurie bankai, suteikdami paskolas užsienio piliečiams, taiko griežtesnes taisykles: jie gali reikalauti didesnio pradinio įnašo arba finansuoti mažesnę turto vertės dalį.

Svarbu pasikonsultuoti su keliais bankais Lietuvoje, kurie įvertins jūsų asmeninę informaciją ir pateiks savo pasiūlymus.

Reikalingi dokumentai

- Pasas arba asmens tapatybės kortelė, paskolos prašančiojo asmens leidimas gyventi Lietuvoje

- Atlyginimo lapeliai, darbo sutartis, banko išrašai

- Informacija apie turtą, kurį ketinate įsigyti - pirminės konsultacijos metu pakanka nuorodos į norimo įsigyti turto skelbimą. Vėliau jūsų konsultantas paaiškins kitus žingsnius ir reikiamus dokumentus

SVARBU: Nemokėkite pardavėjui, kol bankas nepatvirtins jūsų būsto paskolos. Saugumo ir patogumo sumetimais įsitikinkite, kad jūsų paskolą patvirtino bankas, prieš atlikdami bet kokius mokėjimus pardavėjui.

Būsto paskolos dydis ir sąlygos

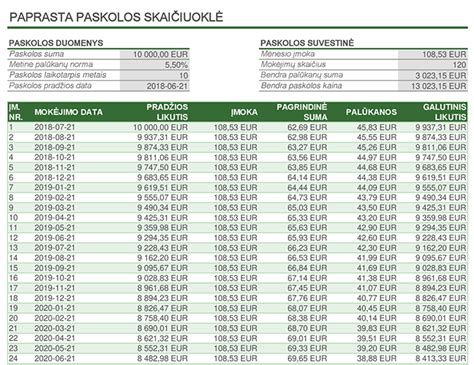

Paskolos dydis priklauso nuo pajamų, esamų finansinių įsipareigojimų, turto vertės ir kitų veiksnių. Grąžinimo terminas gali būti iki 30 metų, o grąžinimo būdai - įvairūs. Paprastai, imant paskolą, reikia sumokėti pradinį įnašą, kuris dažniausiai sudaro bent 15% turto vertės.

Klausimai ir atsakymai

Klausimas: Sveiki, Klausimas dėl paskolos įsigyti nekolnojamam turtui: ar galimas nekilnojamo turto užstatas, teikiant paraišką banke dėl paskolos (vietoje pradinio įnašo), jei buto savininkas nėra paskolos gavėjas?

Atsakymas: Laba diena, taip, galima naudoti kito asmens turtą kaip užstatą, tačiau buto savininkas privalo duoti raštišką sutikimą ir sutarti dėl įkeitimo notariškai. Bankas taip pat reikalaus turto vertinimo. Visgi svarbu žinoti, kad toks sprendimas rizikingas buto savininkui, nes turtas tampa įkeistas ir gali būti prarastas, jei paskola nebūtų grąžinta.

Klausimas: Sveiki, planuojame gyvenima Lietuvoje. Šiuo metu dirbame D.Britanijoje, atlyginimai svarais. Kurie bankai suteikia paskolas ir kokio pradinio inaso reikia?

Atsakymas: Sveiki,kai kurie Lietuvos bankai, pavyzdžiui: „Swedbank“, „Luminor“ ir „SEB“, suteikia būsto paskolas žmonėms, kurie dirba užsienyje ir gauna pajamas svarais. Dažniausiai reikalaujama, kad darbo sutartis būtų ilgalaikė, o atlyginimai būtų gaunami oficialiai į sąskaitą.

Klausimas: Laba diena, Norėčiau pasiteirauti, ar bankas galėtų suteikti man būsto paskolą. Mano mėnesinės pajamos siekia apie 1800-1900 eurų „į rankas“. Šiuo metu moku 600 eurų alimentų už du vaikus ir laukiuosi trečiojo. Pradinį įnašą turėčiau apie 9000 eurų. Tai būtų mano pirmasis būstas. Ar tokioje situacijoje bankas suteiktų būsto paskolą?

Atsakymas: Sveiki, su jūsų pajamomis apie 1800-1900 € į rankas ir 600 € mėnesiniais alimentais, bankas vertins, kad jūsų realios pajamos paskolos skaičiavimui yra mažesnės, nes įsipareigojimai turi būti įtraukti į bendrą mokumo vertinimą. Preliminariai galėtumėt tikėtis paskolos iki apie 70 000-90 000 €, priklausomai nuo banko, įnašo ir kitų finansinių įsipareigojimų.

Klausimas: Sveiki, prieš penkerius metus man buvo padovanotas būstas. Šiuo metu kuriu šeimą su būsima žmona ir norėčiau pasiteirauti: pagal naują įstatymą, ar mums įsigyjant būstą reikės mokėti 10 % pradinį įnašą, ar šis atvejis jau nebus laikomas pirmojo būsto įsigijimu ir reikės mokėti 15 % ar didesnį pradinį įnašą? O gal geriau tą būstą iki santuokos ir naujo būsto pirkimo parduoti?

Atsakymas: Sveiki, kadangi būstas jums jau padovanotas, tai laikoma, jog turite nekilnojamojo turto, todėl perkant kitą būstą lengvata dėl 10 % pradinio įnašo netaikoma - bankas taikys įprastą 15 % ar didesnį įnašą.

Klausimas: Iš tečio gavau dovaną - būtą, kurio vertė yra apie 28 000 - 30 000 eurų, tačiau ketinu įsigyti būstą Vilniuje, kurio vertė -160 000 eurų.

Atsakymas: Sveiki,taip, galite. Dovanotą butą galima panaudoti kaip papildomą užstatą, ir tokiu atveju nereikėtų mokėti pradinio įnašo grynais. Bankas įvertins buto rinkos vertę ir, jei jos pakaks kaip užtikrinimui, galėsite gauti paskolą naujam būstui.

Klausimas: Sveiki, svarstau pirkti butą ir renkuosi tarp naujos ir senos statybos daugiabučių (Klaipėdos mieste). Butą pirkčiau imant paskolą. Naujos statybos butą renkantis reikalingas nuo 15procentų įnašas, senos statybos nuo 20procentų pradinio įnašo ar net daugiau. Klausimas butų toks. Kaip bankai žiūri į renovuotus senos statybos daugiabučius namus? Kalbu apie pilną namo renovaciją, stogas, šiltintas fasadas, laiptinės, liftai, santechnika ir t.t. Ar irgi reikalauja ne mažesnio kaip 20procentų pradinio įnašo, ar jau skaito kaip naujos statybos daugiabuti?

Atsakymas: Sveiki, bankai renovuotus senos statybos daugiabučius vis tiek vertina kaip senos statybos būstus, net jei renovacija atlikta iš esmės.

Klausimas: Sveiki, noriu pasiteirauti, ar galima gauti pilną būsto paskolą perkant namą, kuris yra sodų bendrijoje.

Atsakymas: Laba diena, paskolą socialiniam būstui galima gauti per valstybės remiamų būsto kreditų programą.