Būsto kreditavimas yra pagrindinė gyvenimo sąlygų gerinimo forma, nuo kurios priklauso tiek piliečių gyvenimo lygis, tiek ekonominiai, socialiniai bei demografiniai aspektai, susiję su žmogaus teisių garantijomis bei žmogiškųjų išteklių išsaugojimu.

Dažnas gyventojas paskolas sieja su rizika, nes jas grąžinti neretai tampa problema. Tačiau yra parengti atsakingo kreditavimo principai, kuriais siekiama paskolas suteikti atsakingiau bei sumažinti žmonių sunkumus.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Kredito Samprata ir Rūšys

Kredito dėka, įmonėms nereikia papildomo laiko nuosavo kapitalo sukaupimui. Bankai ir kitos kredito įstaigos, kurie sukauptus išteklius paskolina subjektams, stokojantiems pinigų.Būsto Paskolos Palūkanos

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių. Atliktas tyrimas su statistiniais duomenimis ir sudaryta lentelė, kurioje pateikiama, kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

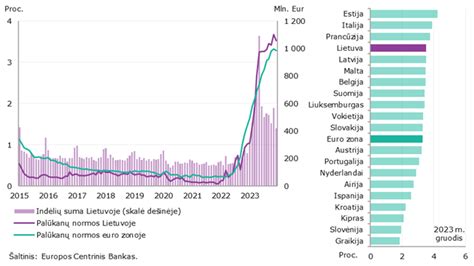

Šaltinis: Bankai.lt

SEB Banko Klientų Būsto Paskolų Duomenys

Žemiau pateikiami SEB banko klientų būsto paskolų duomenys:- 2020 03: 2,34 % marža, 46500 EUR paskolos suma, 850 EUR/mėn. šeimos pajamos, 1 + 1 šeimos sudėtis, anuitetas (pastovus). Swedbank pasiūlė 2,49 %.

- 2020 02: 2,51 % marža, 35600 EUR paskolos suma, 4500 EUR/mėn. šeimos pajamos, 2 + 2 šeimos sudėtis, anuitetas (pastovus).

- 2020 02: 2,3 % marža, 38000 EUR paskolos suma, 1100 EUR/mėn. šeimos pajamos, 1 šeimos sudėtis, anuitetas (pastovus). Luminor 2.7%.

- 2020 01: 2,26 % marža, 68000 EUR paskolos suma, 1800 EUR/mėn. šeimos pajamos, 2 šeimos sudėtis, anuitetas (pastovus). SWED pasiūlė minimaliai 2,49 su 6mėn EURIBOR, Luminor sakė minimaliai gali siūlyti 2,6.

- 2020 01: 2,29 % marža, 75000 EUR paskolos suma, 2100 EUR/mėn. šeimos pajamos, 2 šeimos sudėtis, anuitetas (pastovus). Luminor 2,4, 85 proc. finansavimas. Swedbank ir citadelė 70 proc.

Swedbank Banko Klientų Būsto Paskolų Duomenys

Žemiau pateikiami Swedbank banko klientų būsto paskolų duomenys:- 2020 04: 2,56 % marža, 46400 EUR paskolos suma, 1200 EUR/mėn. šeimos pajamos, 1 šeimos sudėtis, anuitetas (pastovus). Luminor su 20proc inaso - 2.66proc (ne klientas).

- 2020 03: 1,99 % marža, 116000 EUR paskolos suma, 3500 EUR/mėn. šeimos pajamos, 2 šeimos sudėtis, anuitetas (pastovus). Seb siūlė 2,02%, luminor iš pradžių 2,47%, bet pasakius jog kiti siūlo daug geresnes sąlygas nusileido iki 2,20%.

- 2020 03: 2,09 % marža, 103000 EUR paskolos suma, 2300 EUR/mėn. šeimos pajamos, 2 + 1 šeimos sudėtis, anuitetas (pastovus). SEB pasiūlė 2.2% dėl karantino pakeitė pasiūlymą į 2.8% - iki karantino bendravo tikrai sąžiningai ir stengėsi padėti kaip galėdami, po karantino kita kalba jau buvo; Luminor 2.55%.

- 2020 02: 2,19 % marža, 105800 EUR paskolos suma, 1720 EUR/mėn. šeimos pajamos, 2 šeimos sudėtis, anuitetas (pastovus). Luminor sakė ne mažiau 2,6. SEB pasakė, kad net galime nelaukti, nes geriau už Swed nepasiūlys.

- 2020 02: 2,01 % marža, 120000 EUR paskolos suma, 1575 EUR/mėn. šeimos pajamos, 1 šeimos sudėtis, anuitetas (pastovus). Bendra pirkinio suma buvo 143000 Eur, iš ju 123000 bustas, 20000 Eur įsirengimui.

Luminor Banko Klientų Būsto Paskolų Duomenys

Žemiau pateikiami Luminor banko klientų būsto paskolų duomenys:- 2020 02: 2,2 % marža, 35000 EUR paskolos suma, 2300 EUR/mėn. šeimos pajamos, 2 + 2 šeimos sudėtis, anuitetas (pastovus). SEB - 2,55 plius buvo reikalavimas pradinį įnašą turėti jų banke.

- 2020 02: 2,37 % marža, 80000 EUR paskolos suma, 2000 EUR/mėn. šeimos pajamos, 2 + 1 šeimos sudėtis, anuitetas (pastovus). Swed bankas pažadėjo ,bet po to nebedave.

- 2019 12: 2,5 % marža, 34000 EUR paskolos suma, 650 EUR/mėn. šeimos pajamos, 1 šeimos sudėtis, anuitetas (pastovus). Swedbankas nedave, tiek kiek reikejo, nors kliente esu daug metu...

- 2019 09: 2,74 % marža, 39000 EUR paskolos suma, 1400 EUR/mėn. šeimos pajamos, 2 + 1 šeimos sudėtis, linijinis (kintamas).

- 2019 05: 2,63 % marža, 40325 EUR paskolos suma, 850 EUR/mėn. šeimos pajamos, 1 šeimos sudėtis, anuitetas (pastovus). SEB pasiūlė 2,45, bet vilkino laiką mėnesį, kol galiausiai nekreditavo.

Būsto Kreditavimo Sistema

Būsto kreditavimo sistemą, kaip atvirą, veikia išorės veiksniai, kurie lemia būsto kainą, būsto kreditavimo sistemos dalyvių aktyvumą, būsto kūrimą ir vystymą. Būsto, kaip nekilnojamojo turto nuosavybės objekto, kaina nustatoma kapitalo rinkoje. Tai priklauso nuo paklausos, kiek naujų šeimų nori įsigyti būstą ar turinčių būstą jį pagerinti, ir nuo pasiūlos, jo kiekio rinkoje. Ilgalaikėje perspektyvoje būsto kainos turi būti lygios statybų kainai.

Šaltinis: Lietuvos Bankas

Išoriniai Veiksniai, Darantys Įtaką Būsto Kreditavimo Sistemai

Pagrindiniai išorinės aplinkos veiksniai, darantys įtaką būsto kreditavimo sistemai, yra:- Paklausa ir pasiūla: Būsto kainos priklauso nuo naujų šeimų noro įsigyti būstą ir jo kiekio rinkoje.

- Statybų kainos: Ilgalaikėje perspektyvoje būsto kainos turėtų būti lygios statybų kainai.

Svarbūs Aspektai Renkantis Būsto Paskolą

Renkantis būsto paskolą, svarbu racionaliai įvertinti savo galimybes. Šiandienos tempas keičia įprastos šeimos sampratą. Bankams svarbu šeimos pajamų dydis ir amžius, nes tai parodo riziką neatgauti paskolos.Patarimai Imant Būsto Paskolą

- Mokėjimo būdas: Jeigu planuojate paskolą grąžinti anksčiau laiko, dažniausiai finansiškai naudingiau yra linijinis grafikas.

- Papildomos įmokos: Įmokėjus papildomai, naudingiau trumpinti paskolos terminą, o ne mažinti mėnesines įmokas.

- Konkreti situacija: Įsigyjant poilsio paskirties pastatą, bankai paprastai taiko griežtesnes sąlygas nei perkant pirmą gyvenamąjį būstą.

tags: #busto #kreditavimo #principai