Lietuvos būsto rinka nuolat kinta, todėl svarbu sekti statistinius duomenis, kad būtų galima įvertinti dabartinę situaciją ir numatyti ateities tendencijas. Šiame straipsnyje apžvelgsime pagrindinius rodiklius, tokius kaip gyventojų skaičiaus pokyčiai, būsto kainos, paklausa ir pasiūla didžiuosiuose Lietuvos miestuose.

Gyventojų skaičiaus pokyčiai ir jų įtaka būsto rinkai

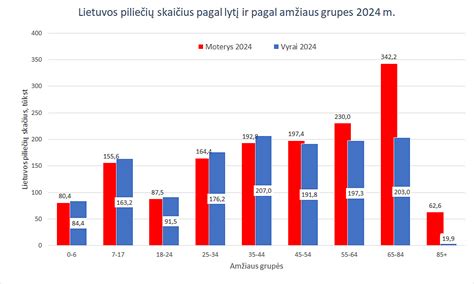

Lietuvos statistikos departamento duomenimis, Vilnius jau ne vienerius metus išlaiko augimo tendenciją, o 2019 metais gyventojų prieaugis buvo pats didžiausias - siekė net 9899. 2019 metais teigiamos demografinės tendencijos pasirodė ir kituose didmiesčiuose, t.y. Vilniaus miesto augimas labiausiai paremtas kelių veiksnių: natūralios gyventojų kaitos bei vidinės ir tarptautinės migracijų. Paskutinius kelerius metus Vilniaus bendrasis natūralios gyventojų kaitos rodiklis siekė apie 2 (tūkstančiui gyventojų), o tai reiškia, kad natūrali gyventojų kaita lėmė Vilniaus gyventojų prieaugį ne daugiau kaip 1000-1200 per metus. Likęs prieaugis buvo nulemtas migracijos.

Paskutinius kelerius metus Vilniaus gyventojų skaičius sparčiai didėjo. 2020 metų pradžioje, t.y. sausio-vasario mėnesiais tęsėsi analogiškos augimo tendencijos, tačiau kovo mėnesį gyventojų prieaugis praktiškai sustojo. Galima daryti prielaidą, kad didelę įtaką tokiam pasikeitimui turėjo įvestas karantinas ir su tuo susiję kiti neigiami veiksniai. Dabartiniame COVID-19 kontekste, sunku tikėtis aktyvios migracijos į sostinę. UAB „Centro kubas - Nekilnojamasis turtas“ nuomone, tokios demografinės perspektyvos kels papildomai rūpesčių būsto rinkos dalyviams, nes, tikėtina, kad bus mažiau paklausos, o pasiūla, kuri paskutinius kelerius metus buvo itin aktyvi, dar kurį laiką judės iš inercijos.

Finansavimo sąlygos ir jų įtaka būsto rinkai

Nors 2020 metų I ketv. pabaigoje Lietuvos ekonomika bei nekilnojamojo turto rinka patyrė šoką, sukeltą COVID-19 viruso, tai kol kas neatsispindi bankinio finansavimo statistikoje, kuri rodo, kad tiek skolinimosi būstui įsigyti apimtys, tiek ir bankų maržos išliko panašios į ankstesnių mėnesių rodiklius. Nemaža tikimybė, kad artimiausių mėnesių rodikliai bus kuklesni, nes vis daugiau signalų rinkoje apie tai, kad bankai griežtina paskolų išdavimą, kad gyventojams tampa sunkiau pasiskolinti ir pan. Tai reiškia, kad būsto rinkoje sandorių apimtys ir likvidumas turėtų trauktis.

Tam tikrus ženklus apie galimą palūkanų normos kilimą siunčia ir tarpbankinio skolinimosi, t.y. EURIBOR, pokyčiai. Jau ne vienerius metus EURIBOR laikosi žemiau nulio, tačiau 2020 metais matomas tarpbankinio skolinimosi palūkanų normos „kilimas“, t.y. artėjimas prie nulio. Vis dėlto, svarbu pažymėti, kad būsto palūkanos vis dar išlieka istorinėse žemumose, o aptarnavimo išlaidos neviršija istorinio vidurkio, tačiau svarstant įsigyti būstą su paskola jau reikia susimąstyti apie ateityje gerokai išaugsiančius paskolos kaštus, nes pvz. perkant būstą už 100,000 Eur su 15% dydžio pradiniu įnašu, kuomet paskolos laikotarpis 20 metų, metinei palūkanų normai pakilus nuo 2.00% iki vos 3.00%, mėnesio įmoka paaugtų apie 14%, o bendra mokamų palūkanų suma apie 48%.

Investicijos į būstą ir rinkos pokyčiai

Butų rinka Vilniuje jau kuris laikas buvo tapusi ne tik būsto pirkėjų, bet ir investuotojų „žaidimų aikštele“. Priešingai nei namų/ kotedžų segmente, butų rinkoje nemenka dalis pirkėjų investavo tik todėl, jog tai buvo viena geriausių alternatyvų įdarbinti turimus pinigus, suteikianti patrauklią grąžą bei nereikalaujanti ypatingos priežiūros. Tokių investuotojų atėjimas į rinką stipriai padidino jos aktyvumą bei likvidumą, bet kartu prisidėjo ir prie spartesnio kainų augimo. Kylant kainoms, nemaža dalis gyventojų dar labiau susigundė investuoti į šį segmentą ir tokiu būdų įsisuko savaiminis kainų augimo ciklas.

Visgi, šis procesas turi ir „šalutinį poveikį“ - padidėjusį volatilumą, kas reiškia, kad atėjus blogesniems laikams, rinka lygiai taip pat gerokai labiau išgyvens neigiamą poveikį. Tą galima įžvelgti kovo mėnesio butų sandorių statistikoje, kuri rodo staigų kritimą, lyginant su sausio ar vasario mėnesiais. Lyginant su praėjusių metų atitinkamu laikotarpiu, sandorių mažėjimas siekia apie 5 proc. Kita vertus, gerokai stabilesnis ir spekuliatyvių investuotojų dažniausiai aplenkiamas individualių namų/ kotedžų segmentas kovo mėnesį pademonstravo 17 proc.

Ilgai ir pelningai #8: populiariausia investicija – būstas.Ar ilgai NT grąža džiugins investuotojus?

Pirminė ir antrinė būsto rinkos

Butų rinkos sandorių statistiką 2020 metais, įskaitant ir kovo mėnesį, į priekį tempė naujos statybos rinka, kada NT plėtotojai aktyviai registravo baigtų projektų sukauptus pardavimus iš ankstesnių laikotarpių, todėl butų sandorių aktyvumo statistika iš dalies atrodė kiek geriau nei buvo iš tikrųjų. Realesnis karantino ir prasidėjusio ekonomikos smukimo poveikis matosi antrinėje, t.y. senos statybos butų rinkoje, kurioje sandorių apimtys kovo mėnesį susitraukė apie 30 proc., lyginant su šių metų pradžia.

2020 metų I ketv. NT plėtotojai Vilniuje aktyviausiai naujus butus siūlė Šnipiškėse ir Pilaitėje, kuriose susikaupęs maždaug ketvirtadalis visų neparduotų naujų butų sostinėje. Reikėtų atkreipti dėmesį, kad paskutiniu metu NT plėtotojai suintensyvino plėtros darbus Senamiesčio ir Užupio mikrorajonuose, kurie pagal neparduotų butų kiekį įsiveržė į „lyderių gretas“. Antrinė butų rinka pasižymi tuo, kad joje veikia daug neprofesionalių dalyvių, kurie yra mažiau informuoti, todėl ir jų sprendimai dažnai yra gerokai emocionalesni. Dėl šios priežasties pokyčiai šiame segmente taip pat gali vykti daug didesnėmis amplitudėmis nei pirminėje rinkoje.

Būsto kainų pokyčiai

Paskutinius porą metų viešoje erdvėje buvo gerokai daugiau pozityvių žinučių, todėl rinkos dalyvių lūkesčiai taip pat augo kone eksponentiškai. Tai atsispindi ir kainų pokyčiuose - metinis kainų augimas siekė vidutiniškai 6-7 proc. Būsto rinkos statistikai poveikį darys ir besikeičianti gyventojų pajamų situacija. Gyventojų pajamų pokytis ir būsto kainų pokytis rodo gana aiškią koreliaciją. Dėl karantino ir ekonomikos susitraukimo, dalis gyventojų prarado darbus, daliai gyventojų atlyginimai buvo sumažinti, tad iki šiol labiausiai būsto rinkos kainas kaitinęs faktorius, t.y.

Galima teigti, kad ryškesnio kainų pokyčio antrinėje Vilniaus butų rinkoje 2020 I ketv. neįvyko. Tai neturėtų stebinti, nes butų pirkimo-pardavimo rinka turi gerokai didesnę inerciją nei, pavyzdžiui, butų nuomos rinka, todėl čia pokyčiams įvykti reikia kur kas daugiau laiko. Panašios tendencijos stebimos ir automobilių stovėjimo vietų rinkoje - 2020 metų I ketv. kainos išliko stabilios.

Individualių namų ir kotedžų rinka

Individualių namų ir kotedžų segmente šių metų I ketv., kaip ir įprasta, populiariausiomis lokacijomis išliko Pilaitė, Zujūnai, Gineitiškės, Tarandė, Gulbinai, Pavilnys, Naujoji Vilnia, Galgiai ir aplinkinės teritorijos. Individualių namų ir kotedžų segmentas pasižymi tuo, kad kainos išlieka stabilios jau ne vienerius metus. Individualūs gyvenamieji namai per pastaruosius trisdešimt metų patyrė vieną didžiausių transformacijų, didelius 2 - 3 aukštų 300 - 400 m2 ploto namus pakeitė nedideli 1 - 2 aukštų 100 - 200 m2 ploto būstai bei kotedžai. Didžiausi individualių gyvenamųjų namų kvartalai tradiciškai yra susiformavę Vilniaus miesto pakraštyje, ties Ukmergės bei Molėtų plentais, aplink Pilaitės bei Balsių mikrorajonus ir vakarinėje dalyje Pavilnyje.

Būsto paklausos analizė 2024-2025 metais

Gražiais orais nelepinusi šių metų vasara ir atostogų sezonas neturėjo ryškesnės įtakos būsto paklausai pirminėse trijų didžiausių Lietuvos miestų rinkose, rodo išankstiniai NT plėtros kompanijos „Citus“ analitikų duomenys. Vilniuje rugpjūčio mėnesį sudaryta 521, Kaune - 72, o Klaipėdoje - 80 sandorių dėl naujų būstų (butų, kotedžų, loftų) įsigijimo*. „Sostinėje būsto paklausa šiemet svyruoja nedaug ir yra vidutiniškai 69 proc. aukštesnė nei pernai, kai per mėnesį būdavo parduodama maždaug po 307 būstus. Visą vasarą paklausa taip pat didėjo: birželį fiksuota 417, o liepą - 498 sandoriai. Ji pastebi dar vieną išskirtinį rugpjūčio bruožą: praėjusį mėnesį reikšmingai pasikeitė ekonominės ir vidutinės klasės pardavimų santykis. Per mėnesį ekonominės klasės būstų parduota tik 187 ir tai sudarė vos 36 proc. visų pardavimų, o vidutinės klasės būstų parduota 309 - 59 proc. visų pardavimų.

„Tikėtina, kad ekonominės klasės pirkėjai aktyviau atostogavo ir savo sprendimą nukėlė vėlesniam laikui, o vidutinės klasės būstų pirkėjus pritraukė nauji šio segmento projektai. Nuo ankstesnio mėnesio abiejų segmentų pardavimai skiriasi maždaug 80-100 vienetų į abi puses (liepą parduoti 264 ekonominės ir 201 vidutinės klasės būstai)“, - skaičiuoja U. Klaipėdiečiai gyvena geriau už kauniečius? Tuo tarpu Klaipėdoje liepos-rugpjūčio mėnesiai buvo patys aktyviausi šiemet. Nors praėjęs mėnuo buvo net 30 proc. kuklesnis už ankstesnį, kai realizuota 118 naujų būstų, šių dviejų mėnesių vidurkis (99 vnt.) buvo beveik triskart gausesnis nei pirmojo pusmečio rezultatas (36,8) dėl aukštos pasiūlos kokybės - prestižinės klasės asortimentas uostamiestyje šiuo metu siekia 34 proc. (birželį - net 47 proc.), o šios klasės paklausa šiemet vidutiniškai sudaro apie 32 proc. Bendru sandorių skaičiumi Klaipėda jau antrą mėnesį iš eilės pranoko Kauną: laikinojoje sostinėje rugpjūtį šeimininkus rado 72 (liepą - 95) butai, kotedžai bei loftai. „Citus“ NT analitikė pažymi, kad Kaune jaučiamas pasiūlos kokybės, įvairovės ir įperkamo būsto trūkumas, todėl pirminė rinka yra vangesnė nei kituose šalies didmiesčiuose. Pavyzdžiui, pasiūla ir paklausa pagal klases nėra subalansuota: Kaune rugpjūtį buvo tik 21 proc. vidutinės klasės pasiūlos ir net 19 proc. prestižinės klasės pasiūlos, pardavimai pasiskirstė kitaip: 35 proc. sudarė vidutinės ir 7 proc. prestižinės klasės sandoriai. Ekonominės klasės pasiūla užėmė 59, paklausa - 58 proc.

Vilniuje, remiantis „Citus“ analitikų stebima statistika, pirkėjai praėjusį mėnesį galėjo rinktis iš 5 682 būstų. Dėl aktyvios paklausos ir dvigubai lėtesnio nei metinis vidurkis (555 vnt.) būsto pasiūlos augimo (272 nauji būstai rugpjūtį), asortimentas, lyginant su liepa, sumažėjo 5,8 proc. Tačiau buvo 6,4 proc. didesnis nei metų pradžioje ir 6,1 proc. 52 proc. šio asortimento sudaro ekonominės, 35 proc. - vidutinės ir 12 proc. Vidutinės pasiūloje esančių butų kainos sostinėje pasiekė 3 796 Eur/kv. m (per mėnesį +0,2 proc.) ir buvo 9,34 proc. aukštesnės nei metų pradžioje bei 12,92 proc.

Kaune pasiūla šiuo metu siekia 1 278 naujus būstus - 2 proc. daugiau nei liepą, bet net 29,9 proc. daugiau nei metų pradžioje ir 24 proc. daugiau nei metais anksčiau. Laikinojoje sostinėje rugpjūtį fiksuota simbolinė, -1 proc. kainų korekcija. Dabar, vidutiniškai, naujo buto pasiūlos kaina siekia 2 995,63 Eur/kv. Per mėnesį Klaipėdoje pasiūla santykinai ūgtelėjo sparčiausiai - 11 proc. arba 121 nauju butu. Taip pat ji buvo net perpus aukštesnė nei metų pradžioje ir trečdaliu - nei tuo pačiu metu pernai (atitinkamai, 490 ir 550). Kaip minėta, net 34 proc. asortimento sudaro prestižinės, 40 proc. - ekonominės ir 26 proc.

Uostamiestyje, dėl truputį sumažėjusios prestižinės klasės pasiūlos, kainos taip pat koregavosi simboliškai - susitraukė 0,73 proc., iki vidutinės 3 102 Eur/kv. m siūlomuose butuose ribos Ši riba vis dar yra 33,02 proc. aukštesnė nei metų pradžioje ir 36,95 proc. aukštesnė nei prieš 12 mėn., dėl vasarį pasiūlą papildžiusio didelio kiekio labai brangių butų naujuose prestižinės klasės projektuose. Eliminavus juos, pasak negalutinių „Citus“ duomenų, vidutinė butų pasiūlos kaina Klaipėdoje siekia 2 772 Eur/kv. Per rugpjūčio mėnesį „Citus“ sudarė 56 sandorius: 26 Vilniuje, 7 Kaune, 21 Druskininkuose bei 2 Nidoje.

Būsto įperkamumo indeksas

Vis dar spartus, 8,7 proc. per metus siekiantis darbo užmokesčio augimas visoje Lietuvoje ir stabiliai žema, vos 2 proc. viršijanti Euribor palūkanų norma bei pastaruoju metu stabilios būsto kainos lėmė, kad būsto įperkamumas nesmarkiai, bet toliau gerėjo. Kiti faktoriai šiuo metu jokios žymesnės įtakos būsto įperkamumui nedaro. Vienas žmogus, uždirbantis vidutinį darbo užmokestį ir su paskola perkantis būstą (CITHAI I), Vilniuje pirmą antrojo ketv. pabaigoje galėjo įpirkti 37,32 kv. m, Kaune - 41,11 kv. m, Klaipėdoje - 41,18 kv. m. Pora perkanti būstą (CITHAI II) tomis pačiomis aplinkybėmis, Vilniuje įpirktų 70,91 kv. m, Kaune - 78,11 kv. m, Klaipėdoje - 78,24 kv. Vilniuje šie indeksai, buvo 1,93 proc. geresni nei ketvirčiu anksčiau ir 17,70 proc. - nei prieš mietus; Kaune, atitinkamai, 3,76 ir 19,45 proc. geresni. Klaipėdoje įperkamumas per ketvirtį susitraukė 4,81 proc. (ankstesnį ketvirtį - 0,99 proc.), net ir eliminavus statistinį kainų šuolį vasarį, bet buvo 12,74 proc.

Būsto pirkėjams aktualiausios 6 mėn. trukmės Euribor palūkanos per ketvirtį nepasikeitė ir šiuo metu siekia 2,074 proc.

„Pernai daug buvo kalbama apie mažėjantį būsto plotą. Matome, kad per pastarąjį laikotarpį, apimantį 2024-2025 m., išaugo mažiausių ir didžiausių būstų paklausa. Nors tų būstų plotas lieka toks pats. Ir tai yra suprantama, nes žmonės, gerėjant sąlygoms, pradeda drąsiau priimti sprendimus, atliepiančius jų lūkesčius, tačiau vis tiek turi atsižvelgti į būsto kainas ir savo finansines galimybes. Dėl to šiek tiek, nors ir nežymiai, mažėjo tarpinių, 2-3 kamb. dydžio butų paklausa. Ekspertės nuomone, taip vyksta, tikėtina, dėl gerėjančio įperkamumo, kurį sąlygojo mažėjantis Euribor, augantis darbo užmokestis ir pastaruoju metu gan stabilios būsto kainos. Nuo 2024 m. pradžios vidutinė santykinė 1 kamb. butų paklausa augo maždaug 4,5 proc. punkto, o 4 kamb. paklausa - maždaug 4 proc.

*„Citus“ analitikai, vertindami pirminės būsto rinkos paklausą, skaičiuoja preliminarius sandorius dėl butų ir kotedžų įsigijimo. Kotedžai į šį skaičių įtraukiami todėl, kad, formaliai, dauguma kotedžų yra priskirtini butams ir jie yra aktualūs būsto pirkėjams. Taip pat iš einamojo mėnesio rezultato nėra eliminuojami rinkos preliminariųjų sutarčių nutraukimai, kurie, paprastai, būna susiję su anksčiau sudarytais sandoriais, todėl neparodo einamojo mėnesio paklausos.

| Miestas | Vieno asmens (CITHAI I), kv. m | Poros (CITHAI II), kv. m |

|---|---|---|

| Vilnius | 37,32 | 70,91 |

| Kaunas | 41,11 | 78,11 |

| Klaipėda | 41,18 | 78,24 |

tags: #busto #kokybes #statistika