Būsto draudimas yra esminė priemonė, apsauganti nuo nenumatytų finansinių nuostolių, susijusių su jūsų turtu. Šiame straipsnyje aptarsime svarbiausius aspektus, susijusius su būsto draudimo taisyklėmis Nr. 067, taikomomis DNB banke. Sužinokite, kaip tinkamai apsaugoti savo turtą ir kokie reikalavimai yra būtini, kad galėtumėte pasinaudoti draudimo teikiamomis galimybėmis.

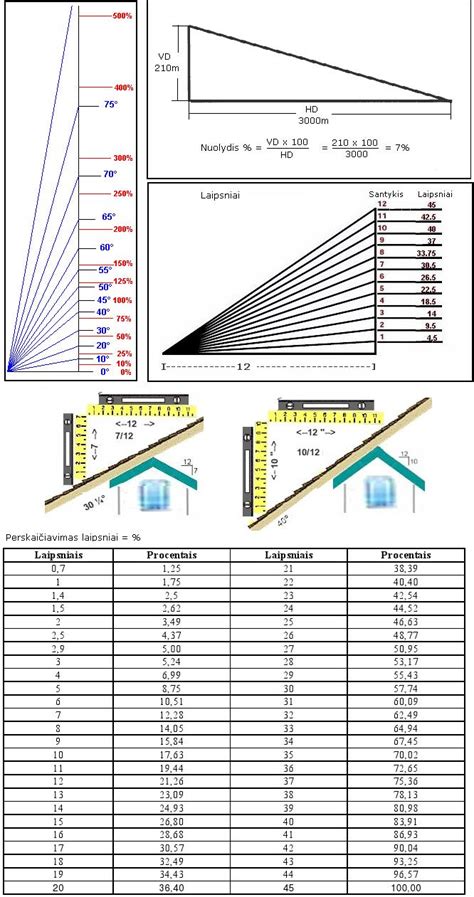

Būsto Apžiūra: Svarbiausi Nuolydžių Reikalavimai

Vienas iš svarbiausių aspektų, norint gauti būsto draudimą, yra tinkama būsto apžiūra. Ypatingas dėmesys turėtų būti skiriamas nuolydžiams. Tinkami nuolydžiai užtikrina, kad vanduo tinkamai nutekėtų nuo stogo ir nesikauptų, taip apsaugant nuo galimų pažeidimų.

Įsitikinkite, kad jūsų būsto nuolydžiai atitinka nustatytus standartus, kad išvengtumėte problemų ateityje. Būsto apžiūra yra svarbus žingsnis prieš įsigyjant ar apdraudžiant būstą. Vienas iš svarbiausių aspektų, į kurį reikėtų atkreipti dėmesį, yra nuolydžių reikalavimai. Tinkamai įrengti nuolydžiai aplink pastatą padeda užtikrinti vandens nutekėjimą ir apsaugo nuo drėgmės kaupimosi, kuris gali sukelti rimtų problemų, tokių kaip pelėsis ir konstrukcijų pažeidimai.

Štai keletas svarbių nuolydžių reikalavimų:

- Nuolydis turi būti pakankamas, kad užtikrintų efektyvų vandens nutekėjimą nuo pastato pamatų.

- Nuolydis turi būti nukreiptas tolyn nuo pastato.

- Reikia reguliariai tikrinti ir prižiūrėti nuolydžius, kad jie nebūtų užsikimšę lapais ar kitomis šiukšlėmis.

Kas Yra Turtas Bendrojoje Jungtinėje Nuosavybėje?

Turtas bendrojoje jungtinėje nuosavybėje reiškia, kad du ar daugiau asmenų turi vienodas teises į turtą. Svarbu suprasti, kokios teisės ir atsakomybės tenka kiekvienam savininkui. Bendrojoje jungtinėje nuosavybėje sprendimai dėl turto valdymo ir disponavimo turi būti priimami bendru sutarimu. Taip pat, kiekvienas savininkas yra atsakingas už turto priežiūrą ir išlaikymą proporcingai savo daliai.

Teisės ir Atsakomybės Bendrojoje Jungtinėje Nuosavybėje

- Teisė naudotis: Kiekvienas savininkas turi teisę naudotis turtu.

- Atsakomybė už priežiūrą: Kiekvienas savininkas atsakingas už turto priežiūrą ir išlaikymą.

- Teisė į pajamas: Pajamos, gautos iš turto, dalijamos tarp savininkų proporcingai jų dalims.

- Atsakomybė už mokesčius: Savininkai atsakingi už nekilnojamojo turto mokesčius.

Kaip Sąskaitų Planas Gali Sutaupyti Jūsų Mokant Nekilnojamojo Turto Mokestį?

Sąskaitų planas gali būti naudingas optimizuojant nekilnojamojo turto mokestį. Tinkamai suplanuotos išlaidos ir atskaitymai gali sumažinti apmokestinamąją bazę ir taip sumažinti mokėtiną sumą. Svarbu konsultuotis su specialistais, kad būtų užtikrintas teisingas ir efektyvus sąskaitų planas.

Štai keletas patarimų, kaip sąskaitų planas gali padėti sutaupyti:

- Atskaitykite remonto ir priežiūros išlaidas: Daugelis remonto ir priežiūros išlaidų gali būti atskaitomos nuo apmokestinamosios bazės.

- Naudokitės mokesčių lengvatomis: Išsiaiškinkite, kokios mokesčių lengvatos taikomos jūsų atveju.

- Konsultuokitės su mokesčių specialistais: Profesionalus patarimas gali padėti optimizuoti mokesčių planavimą.

Kaip gauti geriausią būsto draudimą

Draudėjo Pareigos Informuoti Draudiką

Draudėjo pareiga draudimo sutarties galiojimo laikotarpiu informuoti draudiką apie draudimo rizikos padidėjimą yra įtvirtinta Lietuvos Respublikos civilinio kodekso (toliau - CK) 6.1010 str. 1 d.

Draudimo sąlygose dažniausiai būna nustatyta, kad jeigu draudimo rizika, numatyta draudimo sutartyje, padidėja ar gali padidėti draudimo sutarties galiojimo laikotarpiu, draudėjas ar apdraustasis privalo informuoti draudiką apie padidėjusią draudimo riziką.

Laikytina, kad rizika pasikeičia, kai draudimo sutarties galiojimo laikotarpiu pasikeičia kuri nors aplinkybė, tiesiogiai susijusi su pavojaus draudimo objektui sumažėjimu ar padidėjimu, ir jeigu draudikas draudimo sutartyje, kad tokia aplinkybė turi įtakos draudimo rizikos padidėjimui ar sumažėjimui.

Tuo atveju, jeigu draudimo rizika padidėja dėl draudėjo ar apdraustojo veiksmų, pranešimas turi būti pateiktas ne vėliau, nei ji padidėja, o visais kitais atvejais - tuoj pat, kai draudėjas ar apdraustasis apie tokius pasikeitimus sužinojo ar turėjo sužinoti, bet ne vėliau kaip per 3 darbo dienas nuo to momento, kurį draudėjas ar apdraustasis sužinojo ar turėjo sužinoti apie padidėjusią draudimo riziką.

Tuo atveju, jeigu draudimo rizika padidėja, draudėjas draudikui pareikalavus privalo sumokėti papildomą draudimo įmoką.

Bendradarbiavimo Pareigos Nevykdymo Pasekmės

Atkreiptinas dėmesys į tai, kad bendradarbiavimo pareigos nevykdymo pasekmė - neigiamų padarinių atsiradimas, suteikiantis draudikui teisę pateikti draudėjui atgręžtinį reikalavimą atlyginti dalį trečiajam asmeniui išmokėtų sumų.

Ši draudiko teisė yra įtvirtinta ir TPVCAPDĮ 22 straipsnyje, kuriame yra nustatyta, kad jei draudėjas nevykdė ar netinkamai vykdė draudimo sutartyje nustatytas pareigas, draudikas turi teisę reikalauti, kad draudėjas grąžintų išmokėtą sumą ar jos dalį.

Šios nuostatos buvo ne kartą nagrinėtos ir aiškintos teismų praktikoje.

Lietuvos Aukščiausiasis Teismas yra konstatavęs, draudikams yra suteikta galimybė nustatyti skirtingas įmokas asmenims, priklausomai nuo skirtingo tikėtinumo laipsnio draudikui sukurti tikimybę vykdyti įsipareigojimus trečiojo asmens naudai.

Draudimo riziką draudžiant civilinę atsakomybę sudaro draudžiamojo įvykio atsiradimo tikimybė ir jo sukeltų nuostolių tikėtinas dydis.

Teisę nustatyti ir apskaičiuoti draudimo įmokos dydį turi draudikas, o draudimo įmoka turi būti nustatoma atsižvelgiant į draudiko suteikiamą draudimo apsaugą draudėjui (apdraustiesiems), taip pat draudimo įmoka turi būti proporcinga draudiko prisiimamiems įsipareigojimams pagal draudimo sutartį bei nepažeisti draudėjo (apdraustųjų) interesų (Lietuvos Aukščiausiojo Teismo 2013 m. kovo 21 d. nutartis civilinėje byloje Nr.

Svarbiausi Aspektai

- Informuokite draudiką apie bet kokius rizikos pasikeitimus.

- Atskleiskite teisingą informaciją sudarant draudimo sutartį.