Tavo namai - tai vieta, kur jauku, saugu ir gera būti. Visgi, netikėtumai, tokie kaip gaisras, kaimynų atsitiktinis užliejimas ar vagystės, gali ištikti bet kurią akimirką. Tačiau net ir pačiuose saugiausiuose namuose kartais nutinka netikėtumų: vamzdžio sprogimas, gaisras, vagystė, audra, elektros sutrikimai. Visi šie įvykiai gali padaryti didelę žalą Tavo turtui ir sukelti dideles išlaidas. Tad, kaip apsaugoti savo turtą ir ramybę?

Pirmiausia - tai finansinė apsauga. Įsivaizduok, kad netikėtai trūksta vandentiekio vamzdis ir užlieji ne tik savo butą, bet ir kaimynų. O kas, jei žaibas smogia į elektros sistemą ir sugadina tavo buitinę techniką. Tokiose situacijose išlaidos gali būti milžiniškos.

Kodėl Verta Apsidrausti Būstą?

Trumpas atsakymas - TAIP. Net jei gyveni ramiai, nesi apdraustas nuo visko. Be to, jei būstą įsigijai su paskola - turto draudimas dažniausiai yra privalomas pagal banko reikalavimus.

Balcia specialistai akcentuoja, kad šiuolaikinis būsto draudimas - tai ne tik sienų ar stogo apsauga.

- Apsauga nuo netikėtumų. Gaisrai, sprogimai, užliejimai ar stichinės nelaimės gali užklupti netikėtai. Draudimas padės suvaldyti padarinius be didelio finansinio streso.

- Turtas bus apsaugotas. Nuo baldų ir buitinės technikos iki meno kūrinių ar kompiuterinės įrangos - visa tai gali būti įtraukta į draudimo apsaugą.

- Atsakomybės draudimas. Civilinės atsakomybės draudimas pravers, jeigu netyčia padarytum žalą kaimynams ar tretiesiems asmenims (pvz., užlieji jų butą). Tokiu atveju draudimas padengs nuostolius.

- Ramybė kasdienybėje. Žinodamas, kad tavo namai apdrausti, gali gyventi be nuolatinio nerimo dėl „kas būtų, jeigu…“.

- Lankstumas.

Nuo Ko Apsaugo Būsto Draudimas?

Prieš pasirenkant būsto ar turto draudimą, svarbu suprasti, ką tiksliai gali apsaugoti draudimas ir nuo kokių pavojų. Draudimo apsauga gali būti labai plati - ji apima tiek nekilnojamąjį turtą, tiek ir namų turtą, o rizikos taip pat svyruoja plačiai.

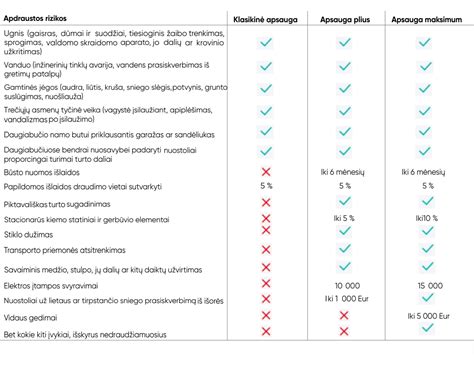

Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos.

Siūlome plačią draudimo apsaugą atvejams, kai žalą padaro kritulių vanduo (lietus, sniegas), netikėtai patekęs į pastatą per stogą, sienas, duris ar langus (t. y. per antžemines pastato konstrukcijas). Jei dėl kritulių patekimo Jūsų namas ar namų turtas yra apgadintas, nuostolius atlyginame nepaisant to, kaip dažnai tokie įvykiai įvyksta. Apsidraudus „If namai“ ir „If super namai” variantais, netaikome įvykių skaičiaus apribojimų. Potvynių ir kritulių prasiskverbimo įvykių skaičius nėra ribojamas.

Papildoma Apsauga ir Paslaugos

- Apdraudžiami pagalbiniai pastatai (garažas, pirtis, butų sandėliukas), stacionarūs kiemo statiniai bei namų turtas pagalbiniuose pastatuose.

- Atlyginsime už lauke laikyti skirtų daiktų vagystę iš aptverto sklypo arba buto terasos.

- Atlyginsime jei dėl draudžiamojo įvykio prarasite arba bus sugadinti namų turto daiktai, laikinai esantys už draudžiamo būsto ribų, pvz: parduotuvėje, viešbutyje, automobilyje ir t.t.

- Pagalba namuose padės užsikimšus kanalizacijai, užsikirstus namų spynai, vidury žiemos sugedus šildymo katilui ir kitose avarinėse situacijose.

Kaip Pasirinkti Tinkamą Draudimą?

Kiek kainuoja namo draudimas, priklauso nuo daugelio veiksnių:

- Namo amžius. Kuo namas naujesnis, tuo jis paprastai laikomas mažiau rizikingu, nes turi patikimesnes konstrukcijas, mažesnė tikimybė, kad jį užlies vanduo, kils gaisras ar įvyks kitas gedimas.

- Plotas ir turtas. Kuo didesnis plotas ir vertingesnis turtas, tuo daugiau kainuoja ir jo apsauga.

- Vieta. Vieta svarbi - ar tai miestas, priemiestis ar kaimo vietovė? Kai kur daugiau vagysčių, kitur - didesnė gamtinių nelaimių rizika.

- Draudimo apimtis. Pats pigiausias variantas - tik pastato draudimas.

Svarbu atkreipti dėmesį į šiuos klausimus:

- Kas draudžiama? Ar draudi tik pastatą, ar ir namų turtą?

- Nuo ko apsaugo?

- Kokios išmokų ribos ir franšizė?

- Draudimo vietos ribos.

- Ar galima keisti sutartį?

Svarbu įvertinti savo situaciją individualiai ir esant poreikiui padidinti draudimo sumą (pvz.: jei gyvenate virš prabangiai įrengto buto ar viršutiniame aukšte ir juos apliesite dėl trūkusio vamzdžio, tikėtina, kad remonto sąmata bus labai didelė.

Pasirūpinkite tinkama draudimo suma, kuri atitiktų jūsų turto situaciją ir įvykus nelaimei jos užtektų nuostoliams atlyginti. Draudimo suma vidaus turtui turėtų būti pakankama pilnai atstatyti vidaus turtą. Geriausia pasidaryti sąrašą su esamais baldais, įrengimais, technika, ir pan., kad patiems įsivertinti draudimo sumą. Nereikia pamiršti ir infliacijos įtakos, pvz.

Reguliariai peržiūrėkite savo būsto draudimo sutartį, kad ji atitiktų naujausias rinkos tendencijas ir draudikų taisyklės ir esant poreikiui pakoreguokite sutartį. Svarbu atkreipti dėmesį į nusidėvėjimo sąlygas, pagalbos namuose paslaugą ir jos panaudojamumą, išskaitos (franšizės ) dydį, apdraustų rizikų sąrašą ir kt.

Kaip Pranešti Apie Įvykį?

Kreipkis į draudimo bendrovę: tai gali būti draudimas internetu (per programėlę ar svetainę), el. paštu arba telefonu.

Lauk išmokos ar meistro: kai kuriais atvejais draudimo bendrovė atsiųs ekspertą vertinti žalos, o kartais tiesiog perves išmoką. Svarbiausia - pranešk kuo greičiau. Dauguma draudikų reikalauja pranešti per 3-7 dienas nuo įvykio.

Svarbūs Aspektai Pasirašant Sutartį

Sumokėdami draudimo įmoką, patvirtinate, kad draudimo polise nurodyti teisingi duomenys ir susipažinote su draudimo taisyklėmis. Pavyzdžiui, jei išplėtėte savo gyvenamąjį namą, pastatydami priestatą - būtinai apie tai praneškite.

Atkreipkite dėmesį, kad draudimo taisyklėse nurodyti atvejai, kai turite informuoti apie pasikeitusias aplinkybes - t. y. Kai kuriais atvejais taikysime didesnę arba mažesnę išskaitą, nei nurodyta draudimo polise, pvz., remonto laikotarpiu visada taikysime ne mažesnę kaip 300 Eur išskaitą, o akinių sudaužymo atveju (pasirinkus „If super namai) išskaitos visai netaikysime. (Visi atvejai nurodyti draudimo taisyklėse ). Jeigu po įvykio nuspręsite turto neatstatyti ar neįsigyti naujo, taikysime specialias išmokos mokėjimo sąlygas.

Saugokite daiktų įsigijimo dokumentus, jeigu jų draudimo apsaugos apimtis siejama su jų amžiumi, pvz., telefonų, kompiuterių, papuošalų, šildymo katilo, brangesnių kaip 1 000 Eur daiktų ir kt. Visi atvejai nurodyti draudimo taisyklėse. Kai kurioms rizikoms taisyklėse yra nustatyti draudimo išmokos apribojimai.

Mūsų tikslas - atlyginti jums nuostolius sklandžiai ir tiksliai.

Kaip Sumažinti Žalos Riziką?

Norint dar labiau sustiprinti būsto saugumą, rekomenduojama įsirengti signalizaciją ar išmaniąsias saugos sistemas, kurios gali realiu laiku informuoti Tave telefonu apie bet kokius įvykius. Taip pat nepamiršk elementarių, bet labai svarbių dalykų - prieš išeidamas visada patikrink, ar langai ir durys sandariai uždaryti, ypač jei išvyksti ilgesniam laikui.

Svarbu padaryti viską, kad apsaugotumėte savo turtą. Užtikrinkite, kad lietaus vanduo nepatektų į pastatą. Rūsyje esantį turtą laikykite aukščiau.

Dūmų detektoriai yra pagrindinė saugos priemonė, kuri gali išgelbėti gyvybes ir apsaugoti nuo nuostolingų gaisro pasekmių. Nuo 2018 m. gegužės 1 d. įsigaliojo Bendrųjų gaisrinės saugos taisyklių pakeitimai, kurie numato, kad yra privaloma įsirengti autonominius dūmų signalizatorius savo namuose. Šie maži įrenginiai gali greitai identifikuoti didesnį dūmų kiekį, kuris dažniausiai nurodo ugnies židinį.

Būsto Draudimo Kaina

Vidutiniškai būsto draudimas metams kainuoja 50-400 Eur, tačiau nuo ko ši kaina priklauso?

Kiek kainuoja namo draudimas, priklauso nuo daugelio veiksnių:

- Kuo namas naujesnis, tuo jis paprastai laikomas mažiau rizikingu, nes turi patikimesnes konstrukcijas, mažesnė tikimybė, kad jį užlies vanduo, kils gaisras ar įvyks kitas gedimas.

- Kuo didesnis plotas ir vertingesnis turtas, tuo daugiau kainuoja ir jo apsauga.

- Vieta svarbi - ar tai miestas, priemiestis ar kaimo vietovė? Kai kur daugiau vagysčių, kitur - didesnė gamtinių nelaimių rizika.

- Pats pigiausias variantas - tik pastato draudimas.

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Dažniausiai Užduodami Klausimai

Būsto ir turto draudimas nėra visur vienodas. Kad būtų paprasčiau, paruošėme atsakymus į dažniausiai užduodamus klausimus. Skaitydami taisykles, atkreipkite dėmesį, kad kai kurių daiktų draudimo apsauga yra siauresnė nei kitų, arba juos reikia apdrausti papildomai.

Jei būstui nuostolius sukėlė kaimynai arba tretieji asmenys, jie yra atsakingi atlyginti jums padarytą žalą, tačiau neretai toks atlyginimas gali užtrukti labai ilgai ir kainuoti daug nervų, o kaimynui neturint lėšų žalai kompensuoti, jūsų nuostoliai gali likti neatlyginti.

- Svarbu į sutartį įtraukti ir Civilinės atsakomybės draudimą, tuomet įvykus įvykiui jūsų valdomame turte, būtų atlyginta žala kaimynų ar trečiųjų asmenų turtui / sveikatai / gyvybei padarytai žalai.

- Pasirinkite tinkamą draudimo variantą, kad būtų dengiama kuo daugiau nuostolių. Draudžiant būstą minimaliu variantu, jis apsaugo tik nuo pagrindinių rizikų (ugnis, gamtinės jėgos) ir rekomenduojamas tik nebaigtai statybai, o štai pasirinkus plačiausią apsaugą jūsų turtas apdraudžiamas vadinamu „visų rizikų“ draudimu, t.y.

tags: #busto #draudimo #nuotraukos