Šiuo laikotarpiu investicijų problema yra ypač aktuali. Bet kurios šalies ekonomika daug priklauso nuo to, kaip plėtojami užsienio ekonominiai ryšiai. Jų poveikis jaučiamas visose ūkio šakose. Lietuvos vyriausybė užsienio investicijas traktuoja kaip pagrindinį faktorių, siekiant restruktūrizuoti nacionalinę ekonomiką ir spartinti infrastruktūros vystymąsi.

Pagrindiniai tikslai, įgyvendinami vyriausybės nuo 1991 m. Būdama didžiausia Pabaltijo regiono šalimi, Lietuva jau nuo istorinių laikų buvo tarpininku tiek tarp rytinės ir pietinės, tiek tarp Rytų ir Vakarų Europos. Ši unikali geografinė padėtis gali pasitarnauti diegiant visą eilę naujų projektų: transporto, komunikacijų, sandėliavimo, prekybos, bankininkystės ir kitose srityse. Atsižvelgiant į tai, Lietuva gali tapti patraukliu verslo centru šiame Europos regione.

Šalies ekonomika pradeda įgauti naują būseną, kuri reikalauja investicijų bei efektyvių sprendimų, todėl pastaruoju metu Lietuvoje skiriamas didelis dėmesys investicijų pritraukimo, paskirstymo ir vertinimo problemoms. Valstybės investicijų srityje numatoma orientuotis į tas ekonomikos sritis, kurios palengvina privataus verslo plėtojimą, ir teikia bendrojo naudojimo ppproduktus ir paslaugas. Daugiausia tai susiję su infrastruktūros ir socialinės sferos palaikymu reikiamoje būklėje.

Norint nepadaryti lemtingų klaidų ir siekiant sėkmingai pritraukti investicijas bei vystyti Lietuvos ekonomiką, reikia įvertinti planuojamas investicijas ir iš galimų alternatyvų išsirinkti geriausią investicinį projektą, labiausiai atitinkantį iškeltus tikslus. Todėl pagrindinis šio darbo tikslas yra išanalizuoti egzistuojančias užsienio investicijų pritraukimo ir diegimo metodikas ir, atlikus jų vertinimą, sukurti ir pasiūlyti tinkamiausią. Išnagrinėti investicijų panaudojimo galimybes finansuoti mokslo tyrimo darbus, pažangių technologijų kūrimą, informacijos prieinamumo užtikrinimą net ir smulkiausiam verslo atstovui.

Investicijų finansavimo šaltiniai

Kadangi finansavimas yra pagrindinis ribojantis veiksnys, todėl racionaliai suprojektuotas finansavimas vaidina lemiamą vaidmenį. Svarbiausi valstybės investicijų finansavimo šaltiniai yra trys: nacionalinis biudžetas; užsienio paskolos (įskaitant negrąžinamas - garantus, taip pat garantuotas valstybės); nuosavos (įmonių) lėšos (įskaitant pačių įmonių skolintas lėšas, nedalyvaujant valstybei).

- valstybės biudžetas - 2,2 mlrd.

- savivaldybių biudžetai - 0,96 mlrd.

- užsienio paskolos - 885 mln.

- negrąžinamos paskolos (grantai) - 75 mln.

- nuosavos (įmonių) lėšos - 1,0 mlrd.

Valstybei derinant finansavimą komerciniam projektui, stengiamasi vengti finansavimo iš biudžeto ir naudotis finansavimu iš paskolų. Komerciniai projektai atrenkami, atsižvelgiant į atsiperkamumo rodiklius. Užsienio paskolomis finansuojami daugelis valstybės investicijų programoje numatytų projektų ir palyginti daug verslo projektų, kurie susiduria su pakankamai sudėtingomis problemomis siekdami pritraukti užsienio investuotojus.

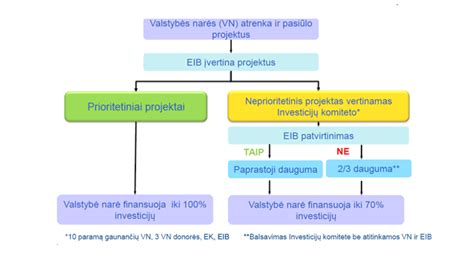

Įvairių projektų finansavimui yra taikoma atrinkimo bei vertinimo tvarka, kurią reglamentuoja LR Vyriausybės ir Lietuvos banko valdybos 1997 m. spalio 30 d. nutarimas Nr 1200/8. Vertinant galimybę gauti valstybės garantiją ar kitokią pagalbą investiciniams projektams į mokslo tyrimo darbus ir pažangių technologijų kūrimą bei įgyvendinimą, galime analizuoti šį nutarimą, kuris pateiktas supaprastintoje LR Vyriausybės ir Lietuvos banko valdybos investicinių projektų finansavimo schemoje pav.

Investicijų klasifikavimas

Investicijos - piniginės lėšos ir įstatymais bei kitais teisės aktais nustatyta tvarka įvertintas materialusis, nematerialusis ir finansinis turtas, kuris investuojamas siekiant iš investavimo objekto gauti pelno (pajamų), socialinį rezultatą (švietimo, kultūros, mokslo, sveikatos ir socialinės apsaugos bei kitose panašiose srityse) arba užtikrinti valstybės funkcijų įgyvendinimą. Investuotojai - Lietuvos Respublika bei užsienio valstybės, tarptautinės organizacijos, Lietuvos Respublikos ir užsienio juridiniai ir fiziniai asmenys bei juridinio asmens teisių neturincios įmonės, kurie Lietuvos Respublikos įstatymų numatyta tvarka investuoja nuosavą, skolintą ar patikėjimo teise valdomą bei naudojamą turtą.

Vienas iš investicijų klasifikavimo būdų yra tai, į ką jos įdedamos. Žemės sklypaį, statiniai, technolog. Investicijos į realų kapitalą yra įdėjimai, skirti materialaus turto kūrimui ar didinimui. Tai daiktinės investicijos, skirtos pastatų statybai ar jų įsigijimui, įrengimų, žaliavų, prekių pirkimui, siekiant šiuos pirkinius panaudojus gauti didesnes pajamas ar naudą. Jas galima išskirti į grynąsias (išplėtimo ar kūrimo) ir atstatymo (nuvertėjusių priemonių atnaujinimo) investicijas.

Investicijos į finansinį kapitalą funkcionuoja ne gamybiniame procese, o vertybinių popierių rinkoje. Tai kreditavimo, kapitalo skolinimo ar finansinio dalyvavimo forma, viliantis ateityje atitinkančio piniginius įdėjimus pelno. Dar galima išskirti nematerialines investicijas, nepriklausančias nei vienam šių srautų, tačiau užimančias nors iš pirmo žvilgsnio nežymią, tačiau labai reikšmingą vietą. Tai piniginės lėšos, skirtos mokslo - tiriamųjų, projektavimo darbų, mokymo, kvalifikavimo ir panašios veiklos finansavimui, apsprendžiančios intelektualaus kapitalo augimą ir tobulėjimą. Nematerialios investicijos yra labai susijusios su materialiomis ir įtakoja jų veikimo efektyvumą. Kadangi šiame darbe nagrinėsime tik fizines investicijas, tai apsiribosime antros grupės tipologijos nustatymu.

Fizines investicijas galima nagrinėti dviem aspektais [44].

- Investicijos į kilnojamą ir nekilnojamą turtą.

- Finansinės investicijos.

- Nematerialiosios investicijos.

- Netto investicijos (pradinės investicijos).

- Reinvesticijos.

Pagal statistinius duomenis [19] maži ir vidutiniai projektai dažniausiai yra finansuojami iš įmonės amortizacinių atskaitymų ir sudaro 80% visų įmonės investicinių projektų.

Investicijos gali būti klasifikuojamos ir pagal atskirus požymius [44]. Atlikę įvairių investicijų tipų apžvalgą, galime pastebėti, kad šios investicijos yra tik nedidelė investicijų tipų dalis. Tą patį galima pastebėti ir nagrinėjant situaciją Lietuvoje.

Investicijų finansavimo šaltiniai

Dažnai nuo investicijų objekto pasirinkimo priklauso ir finansavimo šaltinis. Pavyzdžiui, investicijos į pagrindines priemones finansuojamos iš ilgalaikių paskolų, o į apyvartinį turtą - dažniausiai iš trumpalaikių paskolų. Galima išvardinti labai daug finansavimo šaltinių ir jų klasifikavimo kriterijų. Dažniausiai literatūroje sutinkamas klasifikavimas pagal kapitalo prigimtį.

Daugelyje įmonių pagrindinis investicijų šaltinis yra išorinis finansavimas. Akcinis kapitalas - įmonė išleidžia akcijas ir gautus už jas pinigus panaudoja investicijoms. Vidinis finansavimas - tai investicijų finansavimas iš pačioje įmonėje sukauptų lėšų. Taip pat investicijoms galima gauti lėšų pardavus šiuo metu turimus įrengimus ar kitą turtą.

Investicinių projektų vertinimas

Projektas ( lot. Investicijų projektus galima skirstyti labai įvairiai ( pagal ūkio šakas, lėšų dydį ar lėšų šaltinius, tikslus ir pan.), tačiau savo esme jie visi yra panašūs.

Įvairių tipų investiciniai projektai vertinami panašiais metodais, tačiau egzistuoja skirtumai, kurie būdingi tik konkretaus tipo investicijų vertinimui [1; 44]. Todėl būtina tiksliai nustatyti nagrinėjamo investicinio projekto tipą, jo investicinio proceso struktūrą. Nustačius investicinio projekto tipą, jam galima parinkti vertinimo metodus, kurių taikymas yra pagrįstas ankstesne praktika bei patirtimi.

Aukšto ekonominio išsivystymo lygio šalyse investicinių projektų vertinimo metodikos yra seniai sukurtos ir pakankamai gerai patikrintos praktikoje [42]. Tokioms galima priskirti UNIDO, Pasaulio banko bei Europos rekonstrukcijos banko sukurtas metodikas. Bendras šių metodikų bruožas yra tas, kad visos jos skirtos vertinti panašios struktūros investicinius procesus ir remiasi būsimo pinigų srauto analize, o konkretaus investicinio projekto vertinimo skirtumai pasireiškia tik projektuojant jo pinigų srautus.

Investiciniai projektai, kurių finansavimas priklauso nuo valstybės turi būti vertinami plačiau, t.y. įvairių kriterijų atžvilgiu. Tokie kriterijai turi leisti nustatyti projekto efektyvumą jį įgyvendinančio subjekto (įmonės), ūkio šakos, valstybės bei problemų, kurias valstybė tikisi išspręsti šiuo projektu atžvilgiu. Kompleksinė analizė kaip investicijų efektyvumo įvertinimo metodas, dėl savo universalaus pobūdžio tinka ir nustatant įvairių finansinių resursų, tarp jų ir užsienio investicinių kreditų, panaudojimo efektyvumą.

Kompleksinė analizė

Siūloma investicinius projektus, kurių įgyvendinime dalyvauja valstybė, vertinti taikant kompleksinę analizę. Kompleksinėje analizėje naudojami įvairūs analizės metodai. Finansinė ir ekonominė analizė gali būti papildoma ekspertinio vertinimo metodu. Šis metodas skirtas įvertinti tiems veiksniams, kurie, neturėdami kiekybinės išraiškos, ar turėdami ją nepatogią skaičiavimams formalizuotais metodais, negali būti ištirti finansine ar ekonomine analize. Šiuo metu dažniausiai naudojama finansinė technologijų pakeitimo investicinių projektų analizė.

Kompleksinės analizės rezultatas yra investicinio projekto efektyvumo įvertinimas pagal pasirinktus vertinimo kriterijus.

Finansinė investicinio projekto analizė

Finansinė investicinio projekto analizė grindžiama projekto efektyvumo nustatymu remiantis projektuojamais pinigų srautais. Šie srautai atspindi būsimas investicijas bei veiklos pajamas ir išlaidas. Dažniausiai pinigų srautai skaičiuojami atsižvelgiant į svarbiausias ir labiausiai tikėtinas aplinkos sąlygas.

Pagrindiniai finansinės analizės metodai:

- Investicijų atsipirkimo laiko nustatymas.

- Dabartinės grynosios vertės nustatymas.

- Vidinės pelno normos nustatymas.

- Investicijų rentabilumo indekso nustatymas.

Tiek investicijų atsipirkimo laiko, tiek modifikuoto investicijų atsipirkimo laiko rodikliai charakterizuoja investicijų likvidumą, kuris yra atvirkščiai proporcingas rodiklių reikšmėms. Kuo reikšmės mažesnės, tuo likvidumas didesnis ir projektas priimtinesnis. Dabartinė grynoji vertė parodo projekto absoliutų efektą atsižvelgiant į laiko veiksnį. Didesnę dabartinę vertę turintis projektas yra priimtinesnis. Šis rodiklis nusako investicijų rentabilumą ir parodo maksimalų leistiną santykinį (procentinį) investicijų kainos lygį, kurį viršijus projektas tampa nerentabiliu.

analogiško laikotarpio paskoloms. Priimtinesniu laikomas turintis didesnę vidinę pelno normą projektas. Jeigu dabartinės grynosios vertės nustatymo metodu pasirinktas kitas investicinis projektas, nei vidinės pelno normos nustatymo metodu, tai priimtinesniu laikomas dabartinės grynosios vertės nustatymo metodu parinktas projektas. PI yra santykinis rodiklis, leidžiantis palyginti vertinamus technologijų pakeitimo investicinius projektus. Kompleksinėje analizėje jis leidžia išskirti efektyvesnį projektą tuomet, kai kitais metodais buvo gauti panašūs įvertinimai.

Rizikos vertinimas

Didelę įtaką bendram investicijų efektyvumui ekonomikoje turi atskirų projektų rizika. Tai ypač aktualu užsienio investiciniams kreditams, nes jų gavimui ir panaudojimui didelę įtaką daro valstybė. Nepasiekus investiciniame projekte numatytų tikslų ir kredito gavėjams neįvykdžius savo įsipareigojimų, kreditorių nuostoliai turi būti kompensuojami iš biudžeto. Biudžetinių lėšų naudojimas nuostoliams dengti gali turėti rimtų pasekmių ekonomikai, todėl į kompleksinį investicinių projektų vertinimą reikia įtraukti ir rizikos vertinimą.

Rizikos įvertinimo metodai:

- Rizikos įvertinimas imitaciniu modeliavimu.

- Rizikos įvertinimas keičiant pinigų srautą.

- Rizikos įvertinimas naudojant diskonto koeficientą.

Buildent - L05 - Asmeninių investicijų rizikos valdymas

Jis pagrįstas galimų piniginių srautų modeliavimu 3 galimiems projekto įgyvendinimo sąlygų variantams: pesimistiniam, optimistiniam ir baziniam. Pesimistiniame sąlygų variante remiamasi prielaida, kad projekto pinigų srautams svarbios aplinkos sąlygos klostysis blogiau nei baziniame variante, kuriam sudarytas investicinis projektas. Optimistinis variantas numato geresnes sąlygas, nei numatyta baziniame variante. Variantų sąlygas modeliuoja projekto rengėjai, jei riziką numatoma įvertinti projektavimo etape, arba projekto vertintojai, jei projektavimo etape minėtas modeliavimas nebuvo atliktas. Optimistinio ir pesimistinio variantų dabartinių grynųjų verčių skirtumas išreiškia rizikos laipsnį.

Pirmame vertinimo etape kiekvieniems analizuojamo projekto metams ekspertai nustato projektuojamų piniginių srautų tikimybes. Priimtinesniu, atsižvelgiant į riziką, laikomas projektas, kurio koreguota dabartinė grynoji vertė didžiausia. Esant dabartinių verčių reikšmėms vienodoms, reikia remtis kitais rodikliais. Šis metodas reikalauja nustatyti kapitalo nerizikingo investavimo kainą ir projekto rizikos kainą. Kainos nustatymas Lietuvoje yra sudėtingas, nes nėra etalono, kuris charakterizuotų kapitalo nerizikingo investavimo kainą.

Vakarų šalyse tokiu etalonu yra valstybės vertybinių popierių palūkanų norma. Problema gali būti sprendžiama pasitelkiant ekspertinį vertinimą. Ekspertai, remdamiesi vidutiniu kapitalo rentabilumu ūkyje, gamybos plėtojimo tendencijomis, infliacijos tempų pasikeitimais, komercinių kreditų palūkanų normomis ir kita informacija, gali nustatyti kapitalo nerizikingo investavimo kainą, išreikštą pageidaujamos pelno normos ir investuojamo kapitalo vertės procentiniu santykiu. Projekto rizikos kaina laikoma papildoma rizika, kuri būdinga šiam projektui, lyginant su kapita...