Nekilnojamojo turto mokestis yra svarbus mokestis, kurį privalo mokėti tiek fiziniai, tiek juridiniai asmenys, turintys nuosavybės teise nekilnojamąjį turtą. Lietuvoje nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai, tačiau juridiniai asmenys turi papildomą prievolę mokėti avansinį nekilnojamojo turto mokestį.

Avansinis nekilnojamojo turto mokestis

Juridiniai asmenys metų eigoje turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 31, birželio 30 ir rugsėjo 30 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą NT ir tik tuo atveju, jeigu metinė mokesčio suma už šį turtą bus didesnė kaip 1500 Lt per metus. Tačiau juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą NT ir tik tuo atveju, jeigu metinė mokesčio suma už šį turtą bus didesnė kaip 1500 Lt per metus. Avansiniai mokesčiai nedeklaruojami.

Kiekvienas avansinis mokestis sudaro 1/4 sumos, apskaičiuotos pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę taikant NTM įstatymo 6 straipsnyje nustatytą mokesčio tarifą. Jeigu suma, apskaičiuota pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto mokestinę vertę neviršija 500 Eur., juridinis asmuo avansinio mokesčio neprivalo mokėti.

Avansinio mokesčio mokėjimo terminai

- iki kovo 16 d. (15 d. nedarbo diena)

- iki birželio 15 d.

- iki rugsėjo 15 d.

Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede. Už nekilnojamąjį turtą perimtą iš fizinio asmens avansinės įmokos nemokamos.

Nekilnojamojo turto mokesčio tarifai

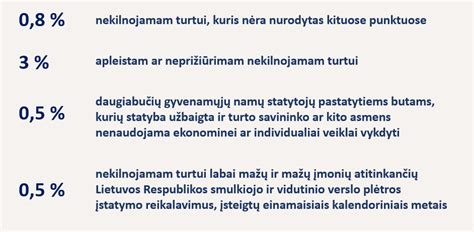

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5% iki 3% nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

Nekilnojamojo turto mokestinės vertės nustatymas

NT mokestinė vertė nustatoma Pagal VĮ „Registrų centras" atliekamą vertinimą. Ją sužinoti galima pagal objekto adresą ir unikalų numerį. NT yra vertinamas masiniu vertinimo būdu arba atkuriamosios vertės (kaštų) metodu.

Nekilnojamojo turto mokesčio mokėjimas

Mokant būtina nurodyti nekilnojamojo turto mokesčio įmokos kodą 1001. Pateikus nekilnojamojo turto mokesčio deklaraciją EDS sistemoje, mokestį taip pat galima sumokėti prisijungus prie Mano VMI sistemos, pagrindiniame lange pasirinkus Paslaugos -> Mokesčių suderinimas ir grąžinimas -> Mokėjimo pavedimo suformavimas -> Pildyti. Šioje skiltyje galėsite suformuoti mokėjimo pavedimą pasirinkę turimą mokesčio prievolę iš apskaitos duomenų arba rankiniu būdu nurodę savo turimus duomenis (įmokos kodą ir sumą).

Nekilnojamojo turto mokesčio lengvatos

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas žemės ūkio veikloje (taikoma apskaičiuojant iki 2009 metų nekilnojamojo turto mokestį), pajamoms iš žemės ūkio veiklos gauti (taikoma apskaičiuojant 2009 metų ir vėlesnių mokestinių laikotarpių nekilnojamojo turto mokestį), švietimo darbe, socialinei globai ir socialinei priežiūrai, naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, kulto apeigų reikmenų gamybai, laidojimo paslaugoms teikti, taip pat NT, esantis kapinių teritorijoje.

Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Taip pat neapmokestinamas neįgaliųjų asociacijų, įmonių ir įstaigų, labdaros ir paramos fondų, žemės ūkio subjektų (taikoma apskaičiuojant iki 2009 metų nekilnojamojo turto mokestį), juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos (taikoma apskaičiuojant 2009 metų ir vėlesnių mokestinių laikotarpių nekilnojamojo turto mokestį), daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų, mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

Kiti svarbūs aspektai

Juridinis asmuo, teikdamas 2025 m. deklaraciją KIT711, iki 2026 m. vasario 17 d. (15-16 d. nedarbo dienos) kartu privalo deklaruoti ir 2026 m. trijų ketvirčių mokėtiną avansinį nekilnojamojo turto mokestį, jei metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už 2026 m. sausio 1 d. nuosavybės teise turėtą ir /arba įsigyjamą nekilnojamąjį turtą viršija 500 eurų.

Jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 1 d. Nekilnojamojo turto mokesčio deklaracijos forma KIT711, patvirtinta VMI prie FM viršininko 2007-05-29 įsakymu Nr. VA-40 (Žin., 2007, Nr.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai vertė viršijus 1 milijoną litų, viršijanti dalis apmokestinama 1 procento nekilnojamojo turto mokesčio tarifu.

Deklaraciją pateikia ir mokestį moka tik fiziniai asmenys, jeigu jų nuosavybės teise priklausančius ir / arba jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, bendra vertė viršija 150.000 Eur.

Taigi, liepos-rugsėjo mėnesiai buhalterijoje - tai ne tik rutininiai mokestiniai procesai, bet ir strateginio pasiruošimo laikotarpis.

Kontrolinių klausimų sąrašas: 2025 m.

- Ar pateiktos visos PVM deklaracijos (FR0600) už liepos, rugpjūčio ir rugsėjo mėnesius? Ar visos sąskaitos faktūros išrašytos laiku ir įtrauktos į registrus? Ar nereikia teikti metinės PVM deklaracijos?

- Ar laiku pateiktos GPM313 deklaracijos ir duomenys apie VSD įmokas? Ar atostoginiai, premijos, kelionės ir kitos pajamos natūra tinkamai įformintos ir apmokestintos?

- Ar atlikta avansinio pelno mokesčio mokėjimo rugsėjo mėn. analizė? Ar apskaičiuotas ir sumokėtas avansinis pelno mokestis (jei taikoma)? Ar įvertintas faktinis 2025 m. pelnas, palyginus su prognozuotu?

- Ar atlikta beviltiškų skolų analizė ir jų pagrindimas pagal PMĮ 25 straipsnį? Ar peržiūrėtos abejotinos skolos ir pateikti įrodymai (raštiškos pretenzijos, išieškojimo veiksmai)?

- Ar atliktas ilgalaikio turto naudojimo vertinimas dėl PVM atskaitos patikslinimų? Ar parengtas ar atnaujintas inventorizacijos planas IV ketvirčiui? Ar peržiūrėtos pasenusios atsargos ir paruošti nurašymo dokumentai?

- Ar pradėtas 2026 m. biudžeto planavimas? Ar vertinamos galimos PM lengvatos (investiciniai projektai, nuostolių perkėlimas, kt.)?

Trečiasis 2025 metų ketvirtis - svarbus laikotarpis kiekvieno buhalterio darbotvarkėje. Jis žymi ne tik aktyvų vasaros darbo ciklą, bet ir pasiruošimą IV ketvirčio intensyvumui: nuo PVM ataskaitų, avansinių mokėjimų iki pirmųjų metinio pelno planavimo žingsnių.

Mokesčių reforma prasidėjo ir toliau tęsis. Būkite atidūs!

Gyvenamojo nekilnojamojo turto statyba ir plėtra | Statybos darbai SSA Baltic

tags: #avansinis #nekilnojamojo #turto #mokestis #korespondencija