Žemės mokestis - tai metinis mokestis, kurį moka žemės savininkai už jiems nuosavybės teise priklausančią žemę. Žemės mokestis - tai metinė prievolė, kurią turi vykdyti visi privačios žemės savininkai. Jį administruoja Valstybinė mokesčių inspekcija (VMI), o tarifus nustato savivaldybių tarybos. Šiame straipsnyje aptarsime, kokios sąlygos turi būti įvykdytos norint pasinaudoti šiomis lengvatomis, atsižvelgiant į ES Teisingumo Teismo praktiką dėl valstybės pagalbos. Kokie asmenys gali būti atleisti nuo žemės mokesčio mokėjimo? Tai ir aptarsime šiame straipsnyje.

Žemės Mokesčio Pagrindai

Pagal Lietuvos Respublikos žemės mokesčio įstatymą - žemės mokesčio mokėtojais laikomi visi fiziniai ir juridiniai asmenys, kuriems nuosavybės teise priklauso, Lietuvos teritorijoje esanti, privati žemė. Tai apima tiek pavienius piliečius, kurie turi savo sklypus, tiek ir įmones, kurios valdo komercinę žemę.

Žemės Mokesčio Tarifai

Žemės mokesčio dydis priklauso nuo konkrečios žemės mokestinės vertės, kurią nustato atsakingos institucijos. Tarifo ribos yra gana plačios ir svyruoja nuo 0,01% iki 4% žemės mokestinės vertės.

Savivaldybių tarybos turi teisę nustatyti konkrečius tarifus savo administracinėje teritorijoje, todėl jie gali skirtis, atsižvelgiant į vietovę.

Žemės mokesčio dydis priklauso nuo trijų pagrindinių veiksnių: žemės mokestinės vertės, savivaldybės tarybos nustatyto tarifo ir jūsų turimos žemės dalies (jei sklypas bendrasavininkų).

Svarbu žinoti: Lietuvos savivaldybės turi teisę pačios nustatyti žemės mokesčio tarifus - nuo 0,01 % iki 4 % žemės vertės. Tarifas priklauso nuo žemės paskirties (namų valda, žemės ūkio, komercinė), jos vertės ir vietos.

- Vilniaus m.

- Kauno m.

- Klaipėdos m.

- Alytaus m.

- Utenos r.

Praktinis pavyzdys: jei turite 50 % dalį sklype, bendras 100 € mokestis padalijamas - jūs mokėsite tik 50 €.

Jei turite kelis sklypus skirtingose savivaldybėse, kiekvienam gali būti taikomas skirtingas tarifas.

Svarbu žinoti: Žemės vertė gali būti atnaujinta be atskiro pranešimo savininkui. Masinis vertinimas atnaujintas 2024 m. pabaigoje, todėl naujos vertės įsigaliojo nuo 2025 m.

VMI portalas atnaujintas - nuo 2025 m. Numatoma, kad 2026-2027 m.

Naudinga žinoti: jei jūsų mokestis padidėjo, tai nebūtinai dėl didesnio tarifo - dažnai priežastis yra atnaujinta žemės vertė. Pirmiausia reikėtų patikrinti žemės vertę Registrų centre. Jei manote, kad klaida yra VMI priskaičiavimuose, pateikite rašytinį prašymą dėl patikslinimo per „Mano VMI“.

Žemės Mokesčio Mokėjimo Terminai ir Būdai

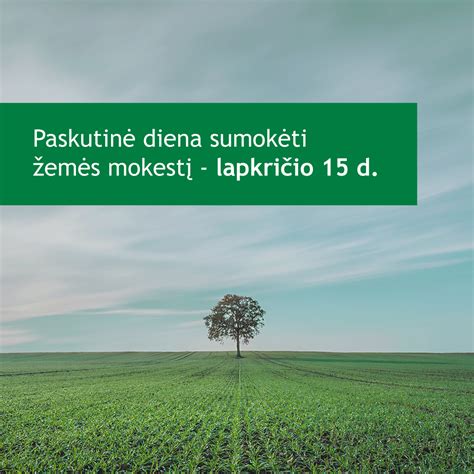

Visi žemės savininkai privalo deklaruoti žemės mokestį, o deklaracijos pateikiamos iki lapkričio 1 dienos einamaisiais mokestiniais metais. Pats mokėjimas turi būti atliktas ne vėliau kaip iki lapkričio 15 dienos. Jei asmuo pavėluoja sumokėti, gali būti pradėti skaičiuoti delspinigiai, atsirasti kitos sankcijos.

Žemės mokestis turi būti sumokėtas iki lapkričio 15 d. kiekvienais metais, nebent savivaldybė yra nustačiusi kitą terminą. Jei žinote, kad nespėsite sumokėti iki nustatyto termino, būtina kreiptis į VMI iš anksto. Dažnai leidžiama pateikti prašymą dėl mokestinės nepriemokos atidėjimo arba išdėstymo grafiku.

Žemės mokestį administruoja Valstybinė mokesčių inspekcija (VMI). Kiekvienas žemės savininkas gauna pranešimą su apskaičiuota suma, terminu ir įmokos rekvizitais. Mokėjimą galima atlikti keliais būdais - tiek internetu, tiek įprastu būdu.

Siekiant užtikrinti paprastą ir patogų mokėjimo procesą - žemės mokestį galima sumokėti keliais būdais. Tai leidžia kiekvienam savininkui pasirinkti jam tinkamiausią metodą.

- Elektroniniu būdu: Šiuolaikinės technologijos leidžia mokesčius mokėti internetu, naudojantis interneto bankininkyste arba mokesčių mokėjimo platformomis - tokiomis, kaip VMI Elektroninio deklaravimo sistema (EDS). Šis metodas yra greitas, patogus ir sumažina administracines išlaidas.

- Apmokėkite žemės mokestį paštu: Žmonės, kurie neturi prieigos prie interneto, gali sumokėti mokesčius paštu. Šiuo atveju reikia užpildyti ir išsiųsti mokesčio mokėjimo dokumentus pagal pateiktas deklaracijas.

- Per banko skyrius: Žemės mokestį galima sumokėti ir tiesiogiai banko skyriuje.

- Alternatyvūs metodai: (apmokant iki einamojo mokestinio laikotarpio) Kai kurios savivaldybės ar institucijos gali pasiūlyti kitus būdus, kaip mokėti mokesčius, pavyzdžiui, per specialius paslaugų teikimo terminalus.

Mokestį galite sumokėti keliais kanalais. e.

Pavėlavus sumokėti mokestį, skaičiuojami delspinigiai (apie 0,03 % už dieną). Ilgai delsiant, skola perduodama antstoliams, kurie papildomai taiko išieškojimo mokesčius.

Taip, VMI leidžia sumokėti žemės mokestį iš anksto.

Svarbu žinoti: Jei praleisite mokėjimo terminą, VMI skaičiuos delspinigius už kiekvieną pavėluotą dieną.

Žemės mokestis, kaip ir bet kuris kitas valstybei mokamas mokestis, turi aiškiai nustatytus terminus. Jei savininkas jų nesilaiko, taikomos finansinės sankcijos.

Kaip profesionaliai sumokėti Jamaikos nekilnojamojo turto mokestį internetu

Delspinigiai ir Išieškojimas

- Priminimai iš VMI. VMI pirmiausia siunčia priminimą el. paštu ar registruotu laišku.

- Išieškojimas per antstolius. Jei įspėjimai ignoruojami, skola perduodama antstoliui.

Dėmesio: jei skola perduodama antstoliui, prie sumos pridedamos išieškojimo išlaidos. Net jei skola maža, bendra mokėtina suma gali išaugti kelis kartus.

Naudinga žinoti: mokėjimo grafiką galima sudaryti ne tik dėl žemės mokesčio, bet ir dėl kitų mokesčių. Svarbiausia - pateikti prašymą iki išieškojimo pradžios.

Žemės Mokesčio Lengvatos ir Išimtys

Nors žemės mokestį moka visi privačios žemės savininkai, kai kuriems asmenims gali būti taikomos lengvatos arba visiškas atleidimas nuo mokesčio. Mokėjimas yra privalomas visiems, nebent žemės savininkas atitinka teisės aktuose numatytas išimtis.

Nekilnojamojo turto mokestis yra svarbus savivaldybių pajamų šaltinis, tačiau tam tikrais atvejais įstatymai numato atleidimą nuo šio mokesčio arba lengvatas. Lietuvoje nekilnojamojo turto mokesčio lengvatos taikomos tiek gyventojams (fiziniams asmenims), tiek juridiniams asmenims.

Lengvatas reglamentuoja Lietuvos Respublikos žemės mokesčio įstatymo 8 straipsnis, tačiau konkrečias sąlygas ir papildomas nuolaidas gali nustatyti ir pačios savivaldybės. Vietos savivaldybių tarybos gali sumažinti žemės mokestį arba visiškai nuo jo atleisti tam tikrus žemės savininkus, taikydamos specialias mokesčių lengvatas.

Svarbu: jei praleidote terminą pateikti prašymą, mokesčio lengvata paprastai taikoma tik nuo kitų metų.

Savivaldybių tarybos turi teisę, savo biudžeto sąskaita, sumažinti žemės mokestį arba visai nuo jo atleisti gyventojus. Tai atspindi finansinius žemės apmokestinimo aspektus ir vietos valdžios gebėjimą suteikti mokesčių lengvatas žemės savininkams.

Savivaldybių tarybos taip pat gali sumažinti žemės mokestį arba visai nuo jo atleisti, atsižvelgiant į biudžeto svarstymus.

Žemės savininkai gali būti visiškai atleisti nuo žemės mokesčio mokėjimo, ypač ekonominių iššūkių akivaizdoje.

Taip, lengvatos suteikiamos pensininkams, neįgaliesiems, daugiavaikėms šeimoms, tremtiniams ir kitoms grupėms. Nuo mokesčio gali būti atleidžiami tam tikros socialinės grupės, tokios kaip senatvės pensininkai, neįgalieji ar nepilnamečių vaikų turintys asmenys, jei tokį lengvatų taikymą yra numačiusi savivaldybė.

Sąlygos Atleidimui Nuo Mokesčio

Žemės savininkai gali būti atleisti nuo žemės mokesčio visai arba gauti mokesčio lengvatų, ypač esant finansiniams sunkumams ar išskirtinėms situacijoms, pavyzdžiui, stichinėms nelaimėms, paveikusioms žemės ūkio sąlygas.

Kiekvienos savivaldybės taryba turi teisę sumažinti savo teritorijoje taikomą žemės mokestį arba atleisti nuo jo tam tikras žemės savininkų grupes. Šios lengvatos dažniausiai taikomos iš savivaldybių biudžeto lėšų.

Žemės Ūkio Paskirties Žemė

Viena reikšmingiausių išimčių taikoma ūkio paskirties žemei, kuomet neretai yra visiškai atleidžiama nuo mokesčio, taip remiant žemės ūkio veiklą ir stiprinant vietos ūkininkų konkurencingumą.

Žemės ūkio subjektams Specialios lengvatos gali būti suteikiamos ir juridiniams asmenims, kurie vykdo žemės ūkio veiklą. Tokios lengvatos padeda sumažinti veiklos kaštus ir skatina investicijas į žemės ūkio sektorių.

Žemės mokesčio lengvatos gali būti skiriamos tam tikroms fizinių asmenų grupėms, pavyzdžiui, pensininkams, negalią turintiems ar socialiai remtiniems gyventojams. Tokie atleidimai padeda užtikrinti socialinį teisingumą.

Kiti Atvejai

Teisės aktuose numatytos ir kitos išimtys, kurios priklauso nuo žemės naudojimo paskirties ar savininko statuso.

Nekilnojamojo Turto Mokesčio Lengvatos

Nekilnojamojo turto mokesčio lengvatos gyventojams (fiziniams asmenims) Nekilnojamojo turto mokesčiu neapmokestinamas gyventojams nuosavybės teise priklausantis arba įsigyjamas nekilnojamasis turtas (arba jo dalis), nurodytas Nekilnojamojo turto mokesčio įstatymo 7 straipsnio 1 dalyje.

Plačiau apie lengvatas gyventojams galite rasti čia.

Nekilnojamojo turto mokesčio lengvatos juridiniams asmenims Nekilnojamojo turto mokesčiu neapmokestinamas juridiniams asmenims nuosavybės teise priklausantis arba įsigyjamas nekilnojamasis turtas bei juridiniams asmenims neterminuotai arba ilgesniam kaip vieno mėnesio laikotarpiui perduotas naudotis nekilnojamasis turtas (arba jo dalis), nuosavybės teise priklausantis gyventojams (fiziniams asmenims) arba jų įsigyjamas, kai tam turtui galima lengvata nurodyta Nekilnojamojo turto mokesčio įstatymo 7 straipsnio 2 dalyje.

Plačiau apie lengvatas juridiniams asmenims galite rasti čia.

Svarbu atkreipti dėmesį, kad 2012 m. nuosavybės teise priklausantys ir jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties, žuvininkystės ar inžineriniai statiniai, kurie yra perduoti naudoti fizinio asmens ekonominei ar individualiai veiklai ir kurių bendra mokestinė vertė neviršija 1 mln. eurų, taip pat gali būti apmokestinami lengvatiniu tarifu.

ES Teisingumo Teismo Praktika

ES Teisingumo Teismas yra nagrinėjęs atvejus, kai atleidimas nuo nekilnojamojo turto mokesčio gali būti laikomas neteisėta valstybės pagalba. Štai vienas pavyzdys: Lenkijos įmonės atvejis dėl atleidimo nuo mokesčio.

Lenkijos įmonė, savo žemės sklypuose turinti privatų privažiuojamąjį geležinkelio kelią, nusprendė jį suteikti naudotis geležinkelių vežėjui, kad pasinaudotų atleidimu nuo nekilnojamojo turto mokesčio. Nors įmonė atitiko visas Lenkijos teisėje numatytas sąlygas, jai buvo atsisakyta taikyti atleidimą nuo mokesčio, motyvuojant tuo, kad pagal Sąjungos teisę tai būtų buvusi neteisėta valstybės pagalba, nes apie ją nebuvo iš anksto pranešta Komisijai.

Įmonė užginčijo šį atsisakymą Lenkijos teismuose. Nebūdamas tikras, ar šis atleidimas nuo nekilnojamojo turto mokesčio gali būti kvalifikuojamas kaip valstybės pagalba pagal Sąjungos teisę, Lenkijos vyriausiasis administracinis teismas kreipėsi į Teisingumo Teismą.

ES Teisingumo Teismo didžiosios kolegijos teigimu, neatrodo, kad nagrinėjamu atleidimu nuo nekilnojamojo turto mokesčio būtų suteikiamas atrankusis pranašumas, taigi ir kad jis būtų valstybės pagalba. Atlikdamas analizę Teisingumo Teismas rėmėsi prielaida, kad nekilnojamojo turto mokesčio teisinė sistema, kaip antai numatyta Lenkijos įstatyme, yra „įprasta“ mokesčių sistema, į kurią atsižvelgiant vertinamas galimas atleidimo nuo mokesčio atrankumas.

Bendras ir abstraktus atleidimas nuo tiesioginio mokesčio, kaip antai nustatytas Lenkijos įstatyme, iš esmės negali būti laikomas valstybės pagalba. Vis dėlto yra du atvejai, kai toks atleidimas nuo mokesčio gali būti atrankusis:

- Kai šis atleidimas nuo mokesčio yra pagal akivaizdžiai diskriminuojančius kriterijus sukurtos mokesčių sistemos dalis.

- Kai šis atleidimas nuo mokesčio gali būti taikomas nevienalytei naudos gavėjų grupei, kurią sudaro ne ekonominės veiklos vykdytojai ir labai skirtingų dydžių ir veiklos sektorių įmonės.

Teisingumo Teismas pažymėjo, kad vien to, jog tik atleidimo nuo mokesčio sąlygas atitinkančios įmonės gali juo pasinaudoti, nepakanka, kad jis būtų laikomas atrankiuoju. Be to, minėtu atleidimu nuo mokesčio siekiama ne tik su biudžetu susijusio tikslo, bet ir aplinkos apsaugos tikslo paskatinti atkurti apleistus privažiuojamuosius geležinkelio kelius ir naudotis šios rūšies transportu.

Vis dėlto, jei nacionalinis teismas nuspręstų, kad nagrinėjamu atleidimu nuo mokesčio suteikiamas atrankusis pranašumas, tuomet reikėtų išnagrinėti, ar, atsižvelgiant į jo bendras savybes, juo iškraipoma arba gali būti iškraipyta konkurencija.

Šis atvejis iliustruoja, kad atleidimas nuo nekilnojamojo turto mokesčio gali būti vertinamas kaip galimas valstybės pagalbos elementas, ypač jei jis taikomas atrankos būdu ir gali iškraipyti konkurenciją. Todėl, norint pasinaudoti lengvatomis, svarbu atitikti ne tik nacionalinės teisės, bet ir ES teisės reikalavimus.

Svarbu: Ši informacija yra bendro pobūdžio ir neturėtų būti laikoma teisine konsultacija.

Sąskaitų Faktūrų Išrašymas Ūkininkams

Ūkininkai, kurie yra atleisti nuo prievolės mokėti žemės mokestį, privalo atsiminti, kad vykdydami žemės ūkio veiklą, jie vis tiek turi laikytis veiklos apskaitos reikalavimų, įskaitant sąskaitų faktūrų išrašymą už parduodamą produkciją ar paslaugas.

Sąskaitų faktūrų išrašymas yra būtinas, siekiant užtikrinti skaidrią finansinę apskaitą ir laikytis galiojančių mokestinių teisės aktų.

Žemės mokestis yra svarbus finansinis įsipareigojimas, kuriuo siekiama skatinti efektyvų žemės naudojimą ir užtikrinti valstybei reikalingas pajamas. Tačiau lengvatų ir išimčių taikymas rodo, kad šis mokestis yra lankstus ir prisitaiko prie visuomenės poreikių. Svarbu, kad visi žemės savininkai laikytųsi nustatytų terminų, tinkamai deklaruotų savo žemę ir pasinaudotų galimomis lengvatomis, jei jos jiems priklauso.

| Savivaldybė | Tarifas 2024 m. | Tarifas 2025 m. |

|---|---|---|

| Vilniaus m. | [Tarifas] | [Tarifas] |

| Kauno m. | [Tarifas] | [Tarifas] |

| Klaipėdos m. | [Tarifas] | [Tarifas] |

| Panevėžio m. | [Tarifas] | [Tarifas] |

| Šiaulių m. | [Tarifas] | [Tarifas] |