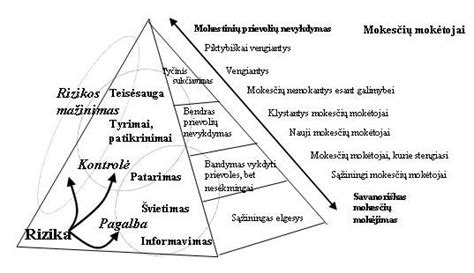

Valstybinė mokesčių inspekcija (VMI) nuolat stebi mokesčių mokėtojų, įskaitant ir individualią veiklą vykdančių, deklaruotus bei gautus iš trečiųjų šaltinių duomenis, o taip pat ir viešai pasirodžiusią informaciją, gyventojų pranešimus.

VMI dėmesio ir klausimų tikino bijanti ir portalo tv3.lt skaitytoja Regina. Ji pasakojo, kad turi individualią veiklą, tačiau pajamų iš jos beveik negauna. „Tačiau į sąskaitą man pinigų perveda vyras. Ar tie pinigai gali būti apmokestinami kaip mano pajamos už individualią veiklą? Ar VMI nekils įtarimų, kad kai kuriais mėnesiais mano pajamos - lygios nuliui?“ - klausė moteris.

VMI atrankos ir paramos departamento vyresnioji patarėja Rūta Giedrienė komentavo, kad pajamos nėra vienintelis kriterijus, nes vertinama visų duomenų visuma: rizikos susijusios su įvairaus tipo pajamų nedeklaravimu ar neteisingu deklaravimu, turto ir išlaidų neatitikimu gautoms pajamoms, visų individualios veiklos pajamų neapskaitymu, nepagrįstomis išlaidomis ar vengimo pasiekti pridėtinės vertės mokesčio (PVM) ribą. Dažniausiu atveju dėmesio sulaukia ne mažų pajamų faktas, tačiau atvejai, kai įvertinus aplinkybes gyventojų vykdoma individuali veikla neatitinka ekonominės logikos.

VMI Komunikacija su Gyventojais

Kai VMI kyla papildomų klausimų, yra sprendžiama dėl tolimesnių veiksmų. Tačiau visais atvejais prioritetas esą teikiamas ne griežtiesiems kontrolės veiksmams, tačiau komunikacijai su gyventojais. Tuo tikslu VMI apie pastebėtus neatitikimus informuoja gyventojus, kviečia savarankiškai įsivertinti deklaracijų duomenis, užduoda papildomus klausimus.

Pavyzdžiui, pernai, taikant vieną iš tokių VMI švelniųjų poveikio priemonių, gyventojams, vykdantiems individualią veiklą, po rizikos vertinimo buvo išsiųsta 4,7 tūkst. pranešimų, kuriais skatinama atkreipti dėmesį į galimus mokestinius neatitikimus. Šių pranešimų sulaukė gyventojai, kurie tendencingai kasmet jokių kitų pajamų negauna, o jų deklaruojamos pajamos iš individualios veiklos yra gerokai mažesnės nei minimalus mėnesinis atlyginimas arba kasmet deklaruoja nuostolingą veiklą.

Remiantis pateiktomis dviejų metų deklaracijomis tarp automobilių remonto veiklą vykdančių asmenų, pasitaikė atvejų, kai gyventojas vidutiniškai per mėnesį iš veiklos gavo 100 eurų pajamų dar neatskaičius išlaidų arba per du metus uždirbo 1000 eurų, nors pagal trečiųjų šalių pateiktus duomenis įsigijo detalių už daugiau nei 20 tūkst. eurų.

Sulaukę tokio pranešimo, gyventojai turėtų savarankiškai įsivertinti, ar pateiktos deklaracijos yra teisingos, ir, jei reikia, jas patikslinti. Pažymėtina, kad dažniausiai sulaukę VMI dėmesio mokesčių mokėtojai sutinka bendradarbiauti ir pateikia papildomus duomenis ar patikslina gyventojų pajamų deklaracijas.

Anot R. Giedrienės, 2024 m. po VMI taikytų švelniųjų poveikio priemonių gyventojai savanoriškai papildomai deklaravo apie 4 mln. eurų mokesčių. Iš jų 707 gyventojai, vykdantys individualią veiklą, deklaravo 2 mln. eurų papildomų mokesčių.

Kontrolės veiksmai 2024 m. buvo atlikti 519 gyventojų atžvilgiu. Jų metu nustatyta mokėtina 9 mln. eurų mokesčių suma. Iš šių gyventojų 233 vykdė individualią veiklą, jiems nustatyta 2,4 mln. eurų mokesčių suma.

Šiame straipsnyje aptarsime aktualius klausimus, susijusius su namų bendrijų veikla, įskaitant turto deklaravimą VMI, galimybę būti paramos gavėju ir kitus svarbius aspektus.

Ar Bendrija Gali Būti Paramos Gavėja?

Taip, bendrija gali būti paramos gavėja. Tai būna įrašyta ir bendrijų įstatuose. Svarbu, kad paramos gavėjo statusas būtų įregistruotas ir VĮ Registrų centro registruose.

Pasitikrinti, ar jūsų bendrija įregistruota paramos gavėja ir gali gauti paramą, galima VMI elektroninėje sistemoje įvedus juridinio asmens pavadinimą arba kodą.

Kiti Svarbūs Klausimai, Susiję su Bendrijų Veikla

Atsakomybė už Bendrijos Veiklą

Jūsų bendrijos pirmininkas yra atsakingas už bendrijos veiklos tinkamą organizavimą, jis privalo atnaujinti ir tvirtinti bendrijos narių sąrašą. Jis turi žinoti, kokie yra savininkai ir kas yra bendrijos nariai, kada, kas ir kiek yra skolingas bendrijai ir jis turėtų pateikti pažymą apie jūsų atsiskaitymą pagal prievoles su bendrija. Jeigu bendrija labai apleista (būna, kad net ir pirmininko oficialiai įregistruoto nėra), gali tekti pirmiau visą bendrijos veiklą atstatyti.

Prieiga Prie Bendro Naudojimo Objektų

Kiekvienas savininkas turi suteikti prieigą prie bendrojo naudojimo objektų, jeigu tai yra būtina (turėkite apžiūrų aktus, specialistų išvadas). Reikia informuoti savininką ir raštu jam paaiškinti, kad neleisdamas atlikti būtinųjų darbų jis prisiima atsakomybę už galimą žalą ir atsakomybę už galimas išlaidas.

LR Civilinio kodekso 4.83 straipsnio ištrauka: Butų ir kitų patalpų savininkų teisės ir pareigos.

Informacijos Gavimas Iš Bendrijos

Asmens duomenys turi būti saugomi, turime laikytis Bendrojo duomenų apsaugos reglamento (BDAR). Tai reiškia, kad duomenų valdytojas, gavęs prašymą pateikti asmens duomenis, privalo užtikrinti jų saugumą.

Bendro Naudojimo Objektų Priežiūra ir Remontas

Bendrai yra organizuojama bendrojo naudojimo objektų techninė priežiūra pagal privalomuosius jos priežiūros reikalavimus ir jeigu reikėtų suremontuoti kokį bendrojo naudojimo objektą, pavyzdžiui, kad ir prakiurusį kanalizacijos stovą, mokesčiai būtų paskirstyti proporcingai visiems savininkams.

Jeigu priežastis - užkimšimas, iš pateikto trumpo apibūdinimo galima suprasti, kad jūsų atveju remontuoti nieko nereikėjo, o reikėjo tik išvalyti (atkimšti) vamzdžius.

Triukšmas ir Viešoji Tvarka

Bet kuris nepatenkintas kaimynas tokiais atvejais (triukšmingi vėlyvi vakarėliai) gali kreiptis pagalbos telefonu 112 (rašote, kad policija sureagavo), galima iškviesti arba pranešti apie įvykį ir savivaldybės viešosios tvarkos skyriaus darbuotojams (būna, kad budi iki vėlumos, reikia pasidomėti savo savivaldybėje, ar toks skyrius yra ir kaip jis veikia), o bendrijos pirmininkas galėtų informuoti namo gyventojus apie viešosios tvarkos reikalavimus, atkreipti dėmesį į tai.

Sąskaitų Už Paslaugas Skaidrumas

Kuo daugiau skaidrumo - tuo daugiau pasitikėjimo ir mažiau papildomų klausimų. Labai gerai, kai sąskaitose atsispindi visi skaičiai, bet jeigu jums kokios informacijos trūksta, kreipkitės raštu informacijos į jūsų bendrijos pirmininką, o jeigu bendrijos nėra įsteigta - į paskirtąjį administratorių, jie privalo pateikti atsakymus per 10 dienų. Jeigu atsakymo negaunate, galite rašyti skundą savivaldybei, kuri kontroliuoja ir bendrijų, ir paskirtųjų administratorių.

Dokumentai, Reikalingi Garažo Įteisinimui

Dėl registravimui VĮ Registrų centre reikalingų dokumentų siūlytume kreiptis į VĮ Registrų centrą, jie paaiškins, kokių dokumentų reikalaujama. Bendrijos pirmininkas gali atnaujinti bendrijos narių sąrašą bet kada, patvirtindamas savo parašu (žinoma, turi remtis istoriniais duomenimis apie bendrijos narius ir turi remtis naujais gautais prašymais.

Užliejimas Iš Viršutinės Terasos

Į tokius klausimus galima atsakyti tik įsigilinus į konkrečią situaciją, o situacijų būna labai įvairių. Bendri patarimai būtų tokie: 1) parengti ir patvirtinti bendrojo naudojimo objektų aprašą, kuriame, be kitų dalykų, būtų nurodyta ir kam, kuriems savininkams priskiriamas bendrojo naudojimo objektas terasa - stogas; 2) atlikti terasos - stogo apžiūrą, pasikvietus atitinkamus specialistus, kurie apžiūros akte surašytų nustatytus pažeidimus, galimas to priežastis.

Kanalizacijos Vamzdžio Keitimas

Dėl būdo, kaip atlikti bendrojo naudojimo objekto atnaujinimą ir remontą pasako specialistai. Savininkai privalo užtikrinti prieigą prie bendrojo naudojimo objektų, esančių jų patalpose, taip pat ir prie bendro stovo. Už bendrojo naudojimo objektų atnaujinimą (siena laiptinėje tokia yra) proporcingai moka visi savininkai arba asmuo, dėl kurio.

Mokėjimai Bendrijai

Savininkai mokesčius moka ne buhalterinės apskaitos bendrovei, bet savo bendrijai. Mokant bendrijos pavadinimą reikia įvesti tokį, koks jis yra įregistruotas. Su "Vienos sąskaitos" sistemos administratoriumi bendrija turėtų pasirašyti sutartį, tada galėsite įtraukti ir paslaugos teikėją - savo bendriją, dėl mokėjimų "Maximoje", "Perlo".

Duomenų Gavimas Iš Registrų Centro

Bandykite nurodyti, kad veikiate vadovaudamasis Bendrijų įstatymą, bendrijos įstatais, pagal galimybę plačiau apibūdinkite, paaiškinkite, kad vykdydamas bendrijos pirmininko pareigas, turite žinoti, kas yra savininkai, kokie jų butų (patalpų) naudingieji plotai, tam, kad vadovaujantis Civilinio kodekso 4.83 str. 6 dalies nuostatomis proporcingai mokestinius įnašus priskirtumėte tik tikriesiems savininkams.

Šildymo Sistemos Renovacija ir Atjungimas Nuo Šildymo

Inžineriniai tinklai, taip pat ir šildymo sistema, yra bendrojo naudojimo objektas, už šios sistemos priežiūrą ir atnaujinimą turi mokėti proporcingai visi savininkai.

Elektros Įvadas Bendrabučio Tipo Name

Šioje konsiltacijų e. erdvėje konsultuojame bendrijų veiklos klausimais, bet manytume, kad ir paskirtasis administratorius dėl sprendimų, susijusių su bendrais visų savininkų interesais naudojantis bendrojo naudojmo objektu, pavyzdžiui, kai reikia priimti sprendimą dėl bendros elektros apskaitos būdo ir dėl nepriklausomo tiekėjo pasirinkimo, turėtų gauti daugumos savininkų tam pritarimą. Tam, kad sprendimas būtų priimtas, administratorius turėtų sušaukti savininkų.

Šildymo Sistemos Stovas ir Vamzdeliai

Bendrijų įstatyme nurodyta, kad, be kitų, bendrojo naudojimo objektai yra "bendrosios pastato inžinerinės sistemos - pastato bendrojo naudojimo mechaninė, elektros, dujų, šilumos, sanitarinės technikos ir kita įranga (įskaitant pastato elektros skydinę, šilumos punktą, šildymo ir karšto vandens sistemos vamzdynus ir radiatorius, vandentiekio ir kanalizacijos vamzdynus, rankšluosčių džiovintuvus)", o bendrojo naudojimo objektų priežiūra, remontas ir atnaujinimas - bendra.

Triukšmas Daugiabutyje

Dėl keliamo triukšmo, kai tai pažeidžia normas ir kelia problemų, siūlytume kreiptis į policiją arba į savivaldybės viešosios tvarkos priežiūros skyrių. Žinoma, prieš tai galima (reikėtų) pasikalbėti su kaimynais, paprašyti geranoriškai gerbti vienas kitą. Kartais savininkai priima sprendimus pasididinti savo sienų garso izoliaciją.

Valstybinė Vėliava Prie Namų

Pagal LR teisės aktų nuostatas Valstybinių švenčių dienomis prie namų būtina iškelti Lietuvos vėliavą. Daugiabutyje gali būti ir gyvenamųjų ir kitos paskirties patalpų, o visą namą administruoja (valdo bendrojo naudojimo.

Servituto Aikštelės Naudojimas

Ne, jūs neturėtumėte pažeisti eismo taisyklių ir neturėtumėte daryti žalos kitiems asmenims.

PASTABA: Mums nėra suteikta teisė oficialiai aiškinti įstatymų ir kitų teisės aktų nuostatų taikymą.

Dažniausiai Užduodami Klausimai

Ar galiu skirti paramą mokymo įstaigoms, daugiabučių bendrijoms, kitoms biudžetinėms įstaigoms?

Ne, negalite skirti. Ikimokyklinės ugdymo įstaigos, mokymo įstaigos, kitos biudžetinės įstaigos, daugiabučių namų savininkų ir kitos paskirties pastatų bendrijos bei kitos organizacijos nuo 2025 m. sausio 1 d. neteko teisės kaip paramą gauti lėšas, atitinkančias iki 1,2 procento gyventojų pajamų mokesčio dalį.

Mažųjų Bendrijų Apmokestinimo Ypatumai

Mažoji bendrija yra ribotos civilinės atsakomybės privatusis juridinis asmuo - įmonė, kurios visi nariai yra fiziniai asmenys. Mažosios bendrijos pavadinime turi būti jos teisinę formą nusakantys žodžiai „mažoji bendrija“ arba šių žodžių santrumpa „MB“. Mažojoje bendrijoje gali būti ne daugiau kaip 10 narių. Mažoji bendrija savo veikloje vadovaujasi LR civiliniu kodeksu, LR mažųjų bendrijų įstatymu ir kitais įstatymais, kitais teisės aktais, taip pat mažosios bendrijos nuostatais.

Nuo 2020-11-19 MB narys gali sudaryti civilines sutartis dėl paslaugų teikimo ir darbų MB atlikimo, išskyrus darbo santykių požymius turinčias sutartis. Pagal MB nario su MB sudarytas civilines sutartis suteiktų paslaugų (įskaitant ir vadovavimo MB paslaugas, suteiktas nuo 2020 m. lapkričio 19 d.) ir atliktų darbų suma negali viršyti 100 000 Eur per kalendorinius metus.

MB nariams pagal civilines sutartis dėl paslaugų MB teikimo ar darbų atlikimo mokamas atlyginimas bus priskiriamas leidžiamiems atskaitymams.

Bendra pagal mažosios bendrijos nario su mažąja bendrija sudarytas civilines sutartis suteiktų paslaugų ir darbų suma negali viršyti 100 000 eurų per kalendorinius metus. Viršijanti nustatytą dydį suma yra laikoma: mažosios bendrijos pelno paskirstymu ir priskiriama neleidžiamasi atskaitymais arba lėšomis, skirtomis mažosios bendrijos narių asmeniniams poreikiams ir priskiriama leidžiamiems atskaitymams ta dalimi, nuo kurios skaičiuojamos VSD įmokos

Remiantis PMĮ 17 straipsnio nuostatomis, leidžiamais atskaitymais laikomos visos faktiškai patirtos įprastinės tokiai veiklai vieneto sąnaudos, būtinos vieneto pajamoms uždirbti ar vieneto ekonominei naudai gauti.

Jeigu ilgalaikis materialusis turtas yra būtinas MB pajamoms uždirbti ar ekonominei naudai gauti, tai tokio turto eksploatavimo išlaidos, pagrįstos juridinę galią turinčiais dokumentais yra priskiriamos to laikotarpio, kuriuo jos patiriamos, leidžiamiems atskaitymams.

Jeigu MB nario turtas naudojamas MB veikloje, tai nuomos išlaidos yra leidžiami atskaitymai, jei bendra pagal mažosios bendrijos nario su mažąja bendrija sudarytas civilines sutartis suteiktų paslaugų (įskaitant ir vadovavimo MB paslaugas) ir darbų suma neviršija 100 000 eurų per kalendorinius metus. Viršijanti nustatytą dydį suma priskiriama neleidžiamiems atskaitymams, nes ji laikoma mažosios bendrijos pelno paskirstymu arba lėšomis, skirtomis mažosios bendrijos narių asmeniniams poreikiams ir priskiriama leidžiamiems atskaitymams ta dalimi, nuo kurios skaičiuojamos VSD įmokos.

Leidžiamiems atskaitymams priskiriamos visos faktiškai patirtos įprastinės tokiai veiklai išlaidos, būtinos pajamoms uždirbti ar ekonominei naudai gauti. MB leidžiamiems atskaitymams taip pat priskiriama MB nariui išmokėta suma, nuo kurios pagal VSD įstatymo nuostatas skaičiuojamos ir mokamos MB nario VSD įmokos.

Taip pat MB nariui išmokėta suma, pagal mažosios bendrijos nario su mažąja bendrija sudarytas civilines sutartis kuomet suteiktų paslaugų ir darbų suma neviršija šimto tūkstančių eurų per kalendorinius metus.

Tokios MB patirtos sąnaudos priskirtinos leidžiamiems atskaitymams, kaip su pajamų uždirbimu susijusios išlaidos, jeigu automobilis, telefonas naudojamas MB veikloje.

Tuo atveju, kai MB narys perduoda MB turtą kaip nario turtinį įnašą, toks turto perdavimas laikomas pardavimu, todėl MB turi teisę MB veikloje naudojamo šio turto nusidėvėjimo, remonto išlaidas priskirti ribojamų dydžių leidžiamiems atskaitymams. Leidžiamiems atskaitymams taip pat priskiriamos MB veikloje naudojamo turto eksploatavimo išlaidos.

MB nario išvykimas iš nuolatinės darbo vietos atlikti darbo funkcijų ar kelti kvalifikaciją, laikomos komandiruote. MB vadovo (nario) kelionės, apgyvendinimo ir pan. išlaidos gali būti priskirtos ribojamų dydžių leidžiamiems atskaitymams, kaip komandiruočių sąnaudos.

Jeigu MB vadovas, su kuriuo sudaryta civilinė (paslaugų) sutartis, nėra MB narys, tai patirtos išlaidos nelaikomos komandiruočių sąnaudomis. Tačiau MB vadovui kompensuotos patirtos išlaidos gali būti priskiriamos leidžiamiems atskaitymams, jeigu toks kompensavimas numatytas civilinėje paslaugų sutartyje, ir šios išlaidos yra vadovo teikiamos paslaugos kainos dalis, t. y. tokių išlaidų apmokėjimas ar jų kompensavimas yra dalies paslaugos kainos apmokėjimas.

Leidžiamiems atskaitymams priskiriamos visos išlaidos darbuotojų naudai, jeigu ši darbuotojų gauta nauda pagal GPMĮ nuostatas yra gyventojų pajamų mokesčio objektas. MB nariui šios nuostatos netaikomos, nes MB narys nėra darbuotojas, todėl už MB narį sumokėtos gyvybės draudimo įmokos priskiriamos neleidžiamiems atskaitymams.

MB išlaidos, kurios tiesiogiai susijusios su MB steigimu, pvz., įstatų parengimo ir įregistravimo, laikomos neleidžiamais atskaitymais kaip neįprastinės MB vykdomai veiklai sąnaudos. MB veiklos pradžios išlaidos, kurios nėra tiesiogiai susijusios su MB steigimu (pvz., išlaidos teisinėms, konsultavimo paslaugoms apmokėti, bendrijos spaudų registravimo rinkliavos, blankų gamybos ir pan. išlaidos, nesusijusios su būsimaisiais laikotarpiais), priskiriamos leidžiamiems atskaitymams tą mokestinį laikotarpį, kurį jos faktiškai patiriamos