Pradedant verslą, vienas iš pirmųjų ir svarbiausių sprendimų - pasirinkti tinkamą verslo formą. Ji daro įtaką ne tik įmonės veiklos organizavimui, bet ir finansinei atsakomybei, mokesčių dydžiui bei santykiams su partneriais ir klientais. Lietuvoje mažoji bendrija (MB) ir uždaroji akcinė bendrovė (UAB) yra dvi populiariausios formos, tačiau jų skirtumai gali turėti didelę reikšmę jūsų verslo sėkmei.

Jeigu turite verslo idėją ir ieškote būdo, kaip ją įgyvendinti, mažosios bendrijos (MB) steigimas gali būti vienas paprasčiausių ir lankščiausių starto variantų. Apsvarstykime, ką reikėtų žinoti apie MB įnašų apskaitą.

MB - ribotos civilinės atsakomybės juridinis asmuo, kuris gali vykdyti bet kokią įstatymais nedraudžiamą veiklą. MB steigimas tai pats paprasčiausias būdas įteisinti savo verslą.

MB nereikalauja įstatinio kapitalo, todėl yra patrauklus pasirinkimas tiems, kurie nori įteisinti nedidelės apimties veiklą, kurti šeimos ar draugų verslą, ar pradėti bendrą projektą be didelių išankstinių išlaidų. MB narių turtas yra apsaugotas, jie neatsako savo asmeniniu turtu už bendrijos prievoles.

MB nariai piniginius įnašus nesudėtingai gali padidinti ir vėlesniuose etapuose. MB narių įnašai gali būti formuojami tiek pinigais, tiek turtu. Įnašas didina nario įnašų sąskaitą balanse. Sprendimą dėl MB įnašo didinimo priima narių susirinkimas arba vienintelis MB narys.

MB steigti gali ir vienas asmuo. Esant poreikiui daugiau narių galima įtraukti veiklos vykdymo eigoje. MB steigėjais gali būti tik fiziniai asmenys, nepriklausomai nuo pilietybės. Juridiniai asmenys steigti MB negali.

MB narys gali nesudėtingai pasitraukti iš verslo (atsiimant įnašą ar perleidžiant nario teises). Mažosios bendrijos narys gali savanoriškai pasitraukti iš verslo (kai MB yra daugiau kaip vienas narys) atsiimdamas savo įnašą (jei MB dirba pelningai) arba perleisti savo teises kitiems MB nariams ar tretiesiems asmenims.

Kadangi MB vadovas dirba pagal civilinę vadovavimo paslaugų sutartį, vadovo atlyginimas nėra apmokestinamas Sodros mokesčiais. Jeigu MB vadovas tuo pačiu yra bendrijos narys, jo atlyginimas apmokestinimas tik 15% GPM (gyventojų pajamų mokestis). Tokiems santykiams nėra taikomas Darbo kodeksas, todėl vadovo atlyginimas, darbo laiko valandos, atostogų trukmė yra išskirtinai įmonės ir vadovo susitarimas.

MB atstovauti gali vadovas arba atstovas. Su vadovu yra pasirašoma civilinė vadovavimo sutartis ir jam yra mokamas atlyginimas. Tačiau įmonę atstovauti gali ir mažosios bendrijos susirinkimo (narių) paskirtas atstovas, kuriam nėra prievolės mokėti atlyginimą.

MB ir UAB: Pagrindiniai Skirtumai

Mažoji bendrija (MB) ir uždaroji akcinė bendrovė (UAB) yra dvi skirtingos juridinės formos, kurios Lietuvoje yra populiarios tarp smulkaus ir vidutinio verslo atstovų. Tiek fiziniai, tiek juridiniai asmenys gali būti UAB steigėjais, o MB steigėjais gali būti tik fiziniai asmenys.

MB paprastai pasirenkama smulkiems verslams, kurie nereikalauja sudėtingos valdymo struktūros ar didelio kapitalo. UAB yra tinkama įmonėms, kurios siekia pritraukti investicijas arba planuoja sparčią plėtrą.

Mažoji bendrija (MB) ir uždaroji akcinė bendrovė (UAB) yra dvi pagrindinės juridinių asmenų formos, kurias gali pasirinkti asmenys, norintys pradėti savo verslą. MB forma gali būti puikus pasirinkimas pradedantiems verslininkams, nes nereikia suformuoti minimalaus įstatinio kapitalo, kuris, UAB steigimo atveju, siekia 2 500 Eur. MB yra lankstesnė, skirta smulkesniam verslui ir mažiau formali.

Kiti MB ir UAB skirtumai pateikiami lentelėje žemiau:

| Kriterijus | Mažoji bendrija (MB) | Uždaroji akcinė bendrovė (UAB) |

|---|---|---|

| Steigimo procesas | Paprastesnis, nereikalauja pradinio kapitalo | Sudėtingesnis, reikalingas bent 2 500 € įstatinis kapitalas |

| Valdymo struktūra | Sprendimus priima patys nariai | Valdyba, direktorius, akcininkų susirinkimas |

| Atsakomybė | Ribota, nariai neatsako savo asmeniniu turtu | Ribota, akcininkai neatsako savo turtu |

| Pajamos ir pelno paskirstymas | Nariai paskirsto pelną pagal susitarimą | Pelno dalis priklauso nuo turimų akcijų skaičiaus |

| Investicijų pritraukimas | Ribotos galimybės | Patraukli forma investuotojams |

Mažoji bendrija, kaip ir UAB, yra ribotos civilinės atsakomybės juridinis asmuo, tai reiškia kad MB nariai už įmonės prievolių vykdymą neatsako savo asmeniniu turtu. Išskyrus apribojimą MB narių skaičiui, šiai verslo formai nėra jokių kitokių ribojimų, tokių kaip darbuotojų skaičius, apyvarta, pelnas ar kapitalas.

Tiek MB, tiek UAB yra civilinės atsakomybės juridiniai asmenys, kurie suteikia ribotos atsakomybės apsaugą. Vadinasi, įmonės steigėjai ir nariai atsako tik įmonei priklausančiu turtu, o jų asmeninis turtas nėra naudojamas įmonės įsipareigojimams vykdyti. Tačiau, jei nustatoma, kad įmonės vadovas ar narys veikė nesąžiningai ar pažeidė teisės aktus, tuomet jiems gali būti taikoma atitinkama atsakomybė. Dėl mokesčių tai tiek MB, tiek UAB taikomi vienodi tarifai ir tvarka tiek PVM, pelno mokesčio, GPM ar NTM prasme. Vien dėl juridinės formos nėra numatytą jokių skirtingų tarifų ar atskirų lengvatų.

Steigimo sąlygos ir kaina

Mažosios bendrijos (MB) steigimas yra paprastesnis ir pigesnis procesas nei uždarosios akcinės bendrovės (UAB). MB steigimui nereikia pradinio kapitalo (Lietuvos Respublikos mažųjų bendrijų įstatymas), o dokumentus galima pateikti elektroniniu būdu per Registrų centro savitarnos sistemą. Bendra steigimo kaina dažnai neviršija 100 eurų, įskaitant notaro ir Registrų centro mokesčius. Be to, MB narių įnašai gali būti tiek piniginiai, tiek nepiniginiai, tad suteikia daugiau lankstumo nariams.

UAB steigimas reikalauja įstatinio kapitalo, kurio minimalus dydis yra 2 500 eurų (Lietuvos Respublikos akcinių bendrovių įstatymas). Be to, privaloma atidaryti specialią įstatinio kapitalo sąskaitą banke. Steigimo dokumentus turi patvirtinti notaras, todėl steigimo kaina gali siekti 300-500 eurų, priklausomai nuo paslaugų apimties.

Pelno Paskirstymas

Mažosios bendrijos (MB) ir uždarosios akcinės bendrovės (UAB) pelno paskirstymas skiriasi dėl jų teisinės struktūros ir veiklos principų.

MB nariai pelną gali paskirstyti pagal tarpusavio susitarimą (Lietuvos Respublikos mažųjų bendrijų įstatymas). Pavyzdžiui, jei trys nariai susitaria, kad pelnas bus dalijamas ne proporcingai jų įneštoms lėšoms, o pagal indėlį į veiklą - jie gali tai laisvai įtvirtinti savo vidaus susitarimuose. Toks lankstumas yra vienas iš MB privalumų. Be to, MB nariai gali patys sau išmokėti asmens poreikiams tenkinti skirtas lėšas, kurios apmokestinamos socialinio draudimo ir sveikatos draudimo įmokomis.

UAB pelnas dažniausiai skirstomas dividendų forma, proporcingai akcininkų turimų akcijų skaičiui. Dividendai yra apmokestinami 15 % gyventojų pajamų mokesčiu. Be to, UAB gali mokėti darbo užmokestį savo vadovui ar darbuotojams, o tai suteikia daugiau galimybių paskirstyti pajamas.

Buhalterinės apskaitos tvarkymas

MB ir UAB buhalterinė apskaita turi didelių skirtumų, susijusių su verslo forma, apskaitos sudėtingumu ir reglamentavimu. MB gali naudotis supaprastinta apskaitos sistema, jei ji atitinka smulkiojo verslo kriterijus. Tai reiškia, kad MB neprivalo sudarinėti sudėtingų finansinių ataskaitų, o apskaita gali būti tvarkoma net ir paties nario, jei įmonės operacijos yra paprastos.

UAB apskaita yra griežčiau reglamentuota. Įmonė privalo sudaryti finansines ataskaitas, pildyti balansą ir pateikti jas Registrų centrui. Be to, UAB turi privalomai deklaruoti pelno mokestį ir kitus įsipareigojimus. Dėl šių priežasčių UAB dažniausiai samdo profesionalų buhalterį arba naudojasi buhalterinėmis atitinkamų finansinių įmonių paslaugomis.

MB apskaita yra paprastesnė ir pigesnė, tačiau UAB apskaita užtikrina didesnį skaidrumą ir patikimumą, ypač kai įmonė bendrauja su investuotojais ar partneriais. Svarstant, kuri forma tinkamesnė - svarbu įvertinti savo verslo finansinę veiklą ir galimybes administruoti apskaitą.

Jeigu buhalterinės apskaitos tvarkymo žinias turi vienas iš mažosios bendrijos narių, galima savarankiškai tvarkyti įmonės apskaitą ir nesamdyti buhalterio ar apskaitos įmonės. Mažos apimties veiklą vykdančios MB gali apskaitą tvarkyti savarankiškai, naudodamos elektronines sistemas. Tačiau turint daugiau veiklos ar darbuotojų, rekomenduojama apskaitą patikėti buhalteriui.

Tiek UAB, tiek MB apskaitai puikiai tinka „Sąskaita123“ - moderni buhalterinės apskaitos programa, kuri padeda efektyviai tvarkyti įmonės finansus. Ši sistema suteikia galimybę greitai ir paprastai išrašyti sąskaitas faktūras, stebėti mokėjimų srautus, kurti finansines ataskaitas ir sekti išlaidas. Paprasta vartotojo sąsaja ir platus funkcionalumas daro „Sąskaita123“ idealiu įrankiu tiek mažoms, tiek augančioms įmonėms.

MB Privalumai ir Trūkumai

Mažosios bendrijos (MB) privalumai:

- Mažosios bendrijos steigimui nėra būtinas įstatinis kapitalas, o tai leidžia pradėti verslą su mažesnėmis išlaidomis.

- MB valdymo struktūra gali būti paprastesnė, nes nebūtina skirti nei vadovo, nei buhalterio.

- Mažoji bendrija yra ribotos civilinės atsakomybės juridinis asmuo - tai reiškia, kad jos nariai neatsako savo asmeniniu turtu už bendrijos įsipareigojimus.

- MB narys gali pasitraukti iš verslo, atsiimdamas savo įnašą arba parduodamas savo nario teises kitam fiziniam asmeniui.

Mažosios bendrijos trūkumai:

- MB steigėjais gali būti tik fiziniai asmenys, o narių skaičius yra ribotas (iki 10).

- MB forma gali būti nepatraukli užsienio investuotojams, kaip mažiau žinoma teisinė forma.

- MB forma gali riboti verslo plėtrą, nes nereikalaujama pradinio kapitalo.

UAB Privalumai ir Trūkumai

Uždarosios akcinės bendrovės (UAB) privalumai:

- UAB steigimui būtinas minimalus pradinis kapitalas (2 500 Eur), kuris užtikrina finansinį saugumą ir patikimumą.

- UAB yra ribotos civilinės atsakomybės juridinis asmuo, todėl savininkų asmeninis turtas yra apsaugotas nuo įmonės įsipareigojimų.

- UAB forma leidžia plėsti verslą, nes reikalingas minimalus pradinis kapitalas.

- UAB forma gali būti patraukli užsienio investuotojams, kaip žinoma teisinė forma.

Uždarosios akcinės bendrovės trūkumai:

- UAB steigimui būtinas minimalus 2 500 eurų kapitalas, kuris gali būti nemenka finansinė našta pradedantiems verslininkams.

- UAB valdymo struktūra gali būti sudėtingesnė, nes yra renkamas įmonės vadovas ir buhalteris.

- Savanoriškai pasitraukiantis UAB akcininkas neturi teisės susigrąžinti už akcijas sumokėto kapitalo.

MB registracijos procesas paprastai trunka 2-5 darbo dienas nuo visų reikalingų dokumentų pateikimo Registrų centrui. MB narių skaičius gali būti keičiamas po steigimo, jei tai numatyta bendrijos nuostatuose. Pagrindiniai MB veiklos dokumentai yra steigimo sutartis (aktas), nuostatai, narių susirinkimo protokolai ir finansinės ataskaitos. MB gali keisti savo veiklos kryptį, tačiau šis pokytis turi būti užfiksuotas steigimo dokumentuose ir įregistruotas Registrų centre.

Konfliktų tarp MB narių galima išvengti aiškiai apibrėžiant atsakomybes, pelno paskirstymo taisykles ir valdymo principus MB nuostatuose. MB gali dalyvauti viešuosiuose pirkimuose, jei atitinka reikalavimus ir turi pakankamus pajėgumus vykdyti užsakymus. MB likvidavimo procesas apima sprendimo dėl likvidavimo priėmimą, kreditorių informavimą, turto paskirstymą ir oficialų įregistravimą Registrų centre.

MB Mokesčiai

Mažoji bendrija, kaip pelno siekiantis juridinis asmuo, turi mokėti mokesčius:

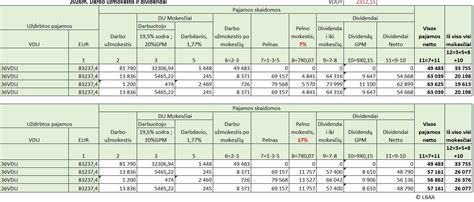

- Pelno mokestis: Standartinis tarifas - 17 %. Lengvatinis tarifas taikomas, jei MB turi mažiau nei 10 darbuotojų ir metinės pajamos neviršija 300 000 eurų. Pirmaisiais veiklos metais gali būti taikoma lengvata, jei MB atitinka mažos įmonės kriterijus.

- PVM mokestis: MB turi registruotis PVM mokėtoja, jei per pastaruosius 12 mėn. pajamos viršija 45 000 eurų, arba jei iš ES šalių įsigytų prekių vertė viršija 14 000 eurų. Standartinis tarifas - 21 %.

- PSD ir VSD: Šie mokesčiai priklauso nuo to, kokias išmokas MB nariai gauna. Mokesčiai skaičiuojami nuo avansinio pelno, pelno paskirstymo ar vadovo civilinės paslaugų sutarties pagrindu gaunamų pajamų.

Mažoji Bendrija | Praktinių situacijų nagrinėjimas

Jeigu jūsų MB kuria vienas ar keli asmenys, savo apskaitą lengvai galite tvarkyti naudodami elektronines apskaitos platformas, pavyzdžiui, saskaita123.lt. Su sistemos pagalba greitai sugeneruosite sąskaitas faktūras, sutaupysite laiko ir visada matysite savo sąskaitas vienoje vietoje.