Šis specialus sąvadų rinkinys yra skirtas ilgalaikio turto klausimams. Rinkinyje pateiktos praktinės konsultacijos, mokesčių naujienos bei seminarų ir laidų įrašai apie ilgalaikio turto nusidėvėjimą, pirkimą, pardavimą, lizingą ir nuomą, remontą ir esminį pagerinimą, perkainojimą, nurašymą, nematerialųjį turtą, investicinį turtą ir kitos su ilgalaikiu turtu susijusios temos.

Iki perkainojimo ilgalaikis turtas apskaitoje registruojamas įsigijimo savikaina, kuri nudėvima. Po perkainojimo nudėvima visa naujoji turto vertė.

Sprendimą apskaityti ilgalaikį materialųjį turtą perkainota verte įtakoja konkretus įmonės poreikis. Sprendimą apskaityti ilgalaikį materialųjį turtą perkainota verte įtakoja konkretus poreikis.

Nudėvint perkainotą turtą, suma, kuria padidėjo nusidėvėjimas dėl turto perkainojimo, mažinamas ir perkainojimo rezervas.

Kaip ir kasmet, įmonė mažins perkainojimo rezervą, tačiau proporcingai mažesne suma.

Padalijus patalpas, reikėtų padalyti ir jų įsigijimo vertę, perkainotą dalį bei nusidėvėjimą.

Perkainojimo Rezervas

Registruojant parduotus žemės sklypus, nurašoma tik perkainota dalis, bet mažinamas ir perkainojimo rezervas.

Perkainojimo rezervo negali mažinti akcininkai. Negali jo pasiskirstyti ar išsimokėti, negali padengti nuostolių. Nuo 2022-05-01 perkainojimo rezervo bus negalima skirstyti nei tiesiogiai, nei netiesiogiai.

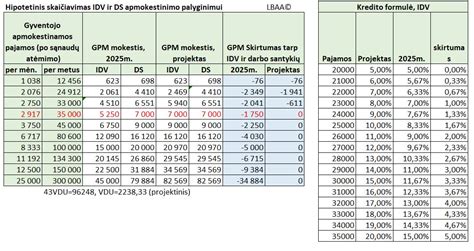

Turto Nusidėvėjimo Skaičiavimas ir Normatyvai

Parengus ilgalaikį materialųjį turtą naudoti, jo nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio 1 dienos.

Pagal apskaitos standartų reikalavimus naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti.

Raja ,apskaitos standartai leidžia jums koreguoti tarnavimo laika ir jei perkainavus turtą jūs manote, kad jį naudosite dar kokius 15-20 metų, tai galite tai pasitvirtinti.

Patikslinti normatyvai negali būti mažesni už PMĮ 1 priedėlyje ilgalaikio turto grupėms nustatytus normatyvus. Ilgalaikio turto įsigijimo kainos nenudėvėtoji arba neamortizuotoji dalis, pradedant nuo mokestinio laikotarpio pradžios, kurį nusidėvėjimo arba amortizacijos normatyvai buvo patikslinti, į vieneto sąnaudas įskaitoma per likusį (patikslintą) turto naudingo tarnavimo laikotarpį.

Turto naudingo tarnavimo laikas - laikotarpis, kurį įmonė turtą ketina naudoti. Įmonė veiklos pakilimo laikotarpiu įrengimus naudodavo ne ilgiau kaip 4 metus.

Atnaujinti nusidėvėjimo normatyvai (nesvarbu, ar jie sutrumpinti ar pailginti) be mokesčių administratoriaus leidimo turėtų galioti naujai įsigytam ilgalaikiam turtui.

Mokesčių prasme jums tą turta liko nudėvėti tik 3 metus, tai ir nudėvėkite per tuos tris metus. Perkainota vertė yra neleidžiami atskaitymai, tai reiškia mokesčiams neturi įtakos. Jūsų atveju, kai norite finansinius rodiklius turėti normalius, turite tai turto grupei taikyti dvigubą skaičiavimą.

O apskaitant IT perkainota verte, perkainavimas privalomas bent jau kartą per 5 metus.

Turto Pardavimas ir PVM Aspektai

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM.

Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai.

Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama.

Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas.

Parduodant NT praėjus 24 mėn. Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos.

Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės.

Lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas.

Parduodant lengvąjį automobilį, kuris laikomas krovininiu skaičiuojamas pardavimo PVM.

Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu.

Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu.

Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM.

Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM. Pasigamintas IMT būtų parduotas su PVM, t. y. PVMĮ 32 str. Pastato pardavimas ir 5 proc.

Parduodant įrangą, kuri buvo įsigyta iš ES ir kuriai buvo taikomas atvirkštinis PVM, lengvatos netaikomos. Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM.

Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas.

Kiti Aspektai

Turto perleidimo faktą pagrindžia turto perdavimo-priėmimo aktas ar kitas jį atitinkantis dokumentas.

Kai sąskaitoje yra nurodyta konkreti prekė - vilkikas ar jo dalis, įrodinėti, kas buvo paduota, nebus sudėtinga.

Jeigu automobilis nebenaudojamas veikloje, nėra draudžiama iki pardavimo jį perkelti į atsargas.

Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms.

Turto perkainojimas pelno mokesčio apskaičiavimo tikslais nepripažįstamas.

Likutinė vertė - tai apskaitos dydis, kuris neturi nieko bendra su patalpų kainomis rinkoje ar turto verte.

tags: #ar #skaiciuojamas #perkainuoto #turto #nusidevejimas