Nekilnojamojo turto pardavimas yra svarbus ir dažnai sudėtingas procesas, kuris susijęs ne tik su pačiu turto įsigijimu ar pardavimu, bet ir su mokesčiais. Vienas iš aspektų, į kurį reikia atsižvelgti, yra nekilnojamojo turto pardavimo mokesčiai. Šiame straipsnyje aptarsime, ar reikia deklaruoti pajamas perkant butą ir kokie mokesčiai taikomi parduodant nekilnojamąjį turtą Lietuvoje.

Pajamų Mokestis Pardavus Butą

Pardavus butą, priklausomai nuo situacijos, gali tekti mokėti pajamų mokestį (GPM). Jei butas buvo jūsų nuosavybė ilgiau nei 10 metų ar gyvenote jame ne mažiau kaip 2 metus, mokesčio galima išvengti. Tačiau tam tikrais atvejais papildomi mokesčiai gali būti taikomi, todėl svarbu žinoti, kokios taisyklės galioja.

Kada Pajamų Mokestis Netaikomas?

- 10 metų terminas: Jei nuo nekilnojamojo turto įsigijimo praėjo 10 ir daugiau metų, GPM mokėti nereikia. Jokių papildomų sąlygų, tampa visiškai nesvarbu, kiek mokėjote tuomet ir už kiek parduodate šiandien. Terminas skaičiuojamas dienos tikslumu, todėl atkreipkite dėmesį, kada tiksliai įsigijote savo turtą.

- 2 metus deklaruota gyvenamoji vieta: Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės.

- Gyvenamoji vieta deklaruota mažiau, nei du metai: Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą. Nedetalizuojama ar tai bus pigesnis ar brangesnis turtas, taip pat kiek laiko ten deklaruosite gyvenamąją vietą.

Jei vis dėlto Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas. Principas yra tas pats, GMP sudaro 15 % nuo įsigijimo ir pardavimo kainų skirtumo.

Kada Pajamų Mokestis Yra Taikomas?

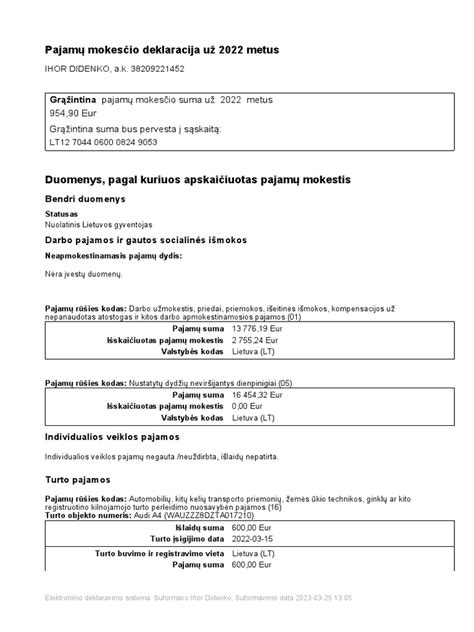

Jei butas priklausė trumpiau nei 10 metų ir jame negyvenote, pajamų mokestis (15%) bus taikomas nuo gauto pelno (pardavimo kainos, atėmus pirkimo kainą ir kitus išlaidas, pvz., remonto).

Jei už gautas lėšas per vienerius metus įsigysite kitą gyvenamąją vietą, galima sumažinti ar išvengti mokesčio.

Mokesčiai parduodant butą arba gyvenamąjį namą | Teisinėkonsultacija.lt

Kaip Apskaičiuoti Mokestį?

Pajamų mokestis apskaičiuojamas ne nuo visos pardavimo kainos, o tik nuo pelno, kurį gavote parduodamas butą.

Pavyzdžiui, jeigu butą pirkote už 100000 eurų, o pardavėte už 125000, pajamų mokestis bus apskaičiuojamas tik nuo 25000 eurų. 15% nuo 25000 eurų bus 3750 eurų.

Pavyzdys:

- Jūsų butas buvo įsigytas už 100 000 eurų.

- Parduodate už 150 000 eurų.

- Pelno suma: 150 000 - 100 000 = 50 000 eurų.

- Pajamų mokestis (15%): 50 000 x 15% = 7 500 eurų.

Tačiau, jei naudojotės butu kaip gyvenamąja vieta, šio mokesčio mokėti nereikės.

Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc.

Pavyzdžiui, 2019 metais pirkote gyvenamąjį namą ar butą už 170 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2023 metais už 210 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). Gyventojų pajamų mokestis būtų skaičiuojamas taip: 210 000 (pardavimo kaina) - 170 000 (įsigijimo kaina) - 1300 (leidžiami atskaitymai) = 38 700 eurų pelno. 38 700 x 15 proc. = 5 805 Eur.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Papildomi Mokesčiai

Nors dauguma pardavėjų koncentruojasi į pajamų mokestį, yra ir kitų išlaidų, kurios dažnai pamirštamos.

- Notaro Paslaugos: Nekilnojamojo turto sandoriai Lietuvoje turi būti patvirtinti notaro. Tai kainuoja apie 0,45-0,5% nuo turto pardavimo vertės.

- Žemės Mokestis: Jei parduodate butą su žemės dalimi (pvz., butas daugiabutyje), turėsite sumokėti žemės mokestį.

Dažniausiai Pamirštamos Išlaidos Pardavus Butą

Pavyzdžiui, notaro paslaugos - privalomas žingsnis nekilnojamojo turto pardavimo procese - gali sudaryti iki 0,5% nuo parduodamo buto vertės. Taip pat būtina įvertinti, ar bus mokamas žemės mokestis, jei parduodamas butas turi registruotą žemės dalį.

Dar vienas aspektas - pardavimo rinkodaros išlaidos. NT portalų skelbimų kainos, profesionalių fotografų paslaugos ir papildomos reklamos priemonės gali sudaryti reikšmingą dalį pardavimo išlaidų.

Turto Įsigijimo Kaina

Iš esmės nesvarbu, kaip Jūs įsigijote nekilnojamą turtą - pirkote, paveldėjote ar gavote dovanų. Esmė - įsigijimo kaina. Notaras rengdamas dovanojimo/paveldėjimo sutartį privalo nurodyti turto kainą, kuri, šiuo atveju, turi atitikti rinkos kainą. Retas pagalvoja, kad tai yra svarbu ir tiesiog palieka viską tvarkyti notarui, tačiau šiuo atveju, notaras tiesiog nurodo kainą, kuri yra įrašyta NTR (nekilnojamo turto registre) išraše - Registrų Centro nustatytą vidutinę rinkos vertę. Deja, dažniausiai ši vertė neturi nieko bendro su realia rinkos verte ir yra ženkliai mažesnė.

Sakykime, Jūs paveldėjote butą, kurio reali rinkos vertė yra 80.000 Eur, tačiau Registro centro nustatyta vidutinė rinkos vertė yra 50.000 Eur. Kadangi tai paveldėtas butas, tikriausiai tai nėra Jūsų svajonių butas ir Jūs norėtumėte jį parduoti, o už gautus pinigus nusipirkti tai, kas labiau atitiks Jūsų poreikius. Tikslo užsidirbti neturite ir parduodate butą už realią rinkos kainą, tai yra 80.000 Eur.

Kaip Nustatoma Parduoto Turto Kaina?

Gyventojui pardavus paveldėtą turtą, iš pardavimo pajamų atimama įsigijimo kaina gali būti nustatoma dviem būdais. Ginčų praktika atskleidė, jog gyventojai nežino, kad turto įsigijimo kaina gyventojo pasirinkimu gali būti laikoma ne tik paveldėjimo metu įgyto turto vertė, nurodyta paveldėjimo teisės liudijime, bet ir turto vertintojo nustatyta individuali rinkos vertė (ne vėliau kaip paveldėjimo teisės liudijimo išdavimo datai).

Ką Daryti, Kad Įsigijimo Kaina Atitiktų Realią Rinkos Vertę?

- Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė.

- Dažnai šią problemą galima išspręsti užsakant retrospektyvinį vertinimą. Jums reikėtų kreiptis į vertintoją su prašymu nustatyti Jūsų paveldėto/dovanoto turto vertę tą dieną, kai Jūs įgijote turtą.

Sandoris galėjo įvykti prieš keletą mėnesių arba prieš keletą metų, svarbu, kad vertintojas turėtų galimybę objektyviai nustatytą turto būklę ir atitinkamą vertę įsigijimo dieną.

Įprastu atveju, gavus nekilnojamą turtą, kurio vertė viršija 2.500 Eur, nuo nustatytos kainos skirtumo, reikia sumokėti GPM. Įprastu atveju paveldėjus turtą, kurio apmokestinamoji vertė neviršija 150.000 Eur, reikės sumokėti 5 % nuo apmokestinamosios vertės.

Svarbu žinoti, kad apmokestinamoji vertė mažinama yra turto vertė, sumažinta 30 %. Pvz.: Jūs paveldėjote butą, kurio vertė yra 100.000 Eur, tai reiškia apmokestinamoji vertė bus 70.000 Eur (-30%).

Savos Statybos Gyvenamojo Namo Pardavimas

Jeigu norite parduoti Jūsų pačių pastatytą gyvenamąjį namą, tokio turto įsigijimo kaina yra išlaidos, patirtos statant namą. Išlaidos turi būti patvirtintos dokumentais. Reikia sudėti visas faktiškai patirtas nekilnojamojo turto statybos išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos. Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai, o tik sumokėtos paskolos dalis.

Išlaidos pripažįstamos tik tuo atveju, kai ant sąskaitų faktūrų yra aiškiai identifikuotas pirkėjas (vardas, pavardė ir kiti duomenys) bei prekes / paslaugas parduodantis pardavėjas (vardas, pavardė, įmonės pavadinimas, įmonės kodas).

Naujos Statybos Buto/Namo Pardavimas su Daline Apdaila

Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Pavyzdžiui, naujos statybos, neįrengtą, 80 proc. baigtumo būstą pirkote už 130 000 Eur. Jį pilnai įrengėte, įregistravote 100 proc. baigtumą ir pardavėte už 160 000 Eur. Būsto įrengimui bei 100 proc. pridavimui išleidote 25 000 Eur. Tai grynasis pelnas bus tik 5000 Eur, nuo kurių ir turėsite mokėti 15 proc. gyventojų pajamų mokestį.

Nekilnojamojo Turto Nuoma

Nekilnojamo turto nuoma yra taip pat ekonominė veikla, todėl turi būti apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą.

Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla. Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais.

Pavyzdžiui, butas nuomojamas Vilniuje už 500 Eur per mėnesį arba 6.000 Eur per metus, atitinkamai GPM per metus sudarytų 15 % nuo 6.000 Eur arba 900 Eur. Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Jei Jūs nuomojate du butus Vilniuje, už kiekvieną gaunate po 250 Eur per mėnesį, bendrai 500 Eur per mėnesį arba 6.000 Eur per metus, atitinkamai GPM per metus sudarytų 15 % nuo 6.000 Eur arba 900 Eur.

Gyventojų pajamų mokestis deklaruojamas ir mokamas kartą per metus. Deklaruoti ir sumokėti reikia iki gegužės 2 d.

Pavyzdžiui, Jūs nuomojate patalpas įmonei už 500 Eur per mėnesį, atitinkamai GPM sudarys 75 Eur per mėnesį.

Mokesčiai Užsienyje Gyvenantiems Asmenims

Jei esate išvykęs iš Lietuvos ir parduodate butą, mokesčių mokėjimas ir deklaravimas gali būti sudėtingesnis. Lietuvoje pajamų mokestis taikomas nepriklausomai nuo to, ar gyvenate šalyje, tačiau gali tekti susidurti su dvigubo apmokestinimo problema. Tam, kad išvengtumėte papildomų išlaidų, svarbu patikrinti, ar tarp Lietuvos ir jūsų gyvenamosios šalies galioja dvigubo apmokestinimo išvengimo sutartis. Jei taip, galite deklaruoti pajamas tik Lietuvoje arba pasinaudoti lengvatomis.

Be to, užsieniečiai ar Lietuvoje neregistruoti gyventojai privalo pateikti VMI papildomus dokumentus, įrodančius jų turtines teises. Šiuo atveju verta pasitelkti mokesčių konsultantus, kad išvengtumėte galimų nesusipratimų su valstybinėmis institucijomis.

Patarimai Pardavėjams

- Konsultuokitės su specialistais: Kreipkitės į NT brokerius arba mokesčių konsultantus, kurie padės tiksliai apskaičiuoti mokesčius.

- Laikykitės įstatymų: Deklaruokite gautas pajamas VMI laiku, kad išvengtumėte papildomų baudų.

- Išsaugokite dokumentus: Išlaikykite visus su pirkimu, remontu ar pardavimu susijusius dokumentus, nes jie gali būti reikalingi pajamų apskaičiavimui.

Svarbu Žinoti

MGK pažymi, kad, pavyzdžiui, deklaruojant sutuoktinių pajamas (nesant vedybų sutarties), jos deklaracijose turi būti dalinamos per pusę, neatsižvelgiant į tai, į kurio gyventojo sąskaitą pervedamos lėšos. Pavyzdžiui, jei sutuoktinis parduoda akcijas, už kurias pajamas gauna į asmeninę sąskaitą, akcijų pardavimo pajamas ir įsigijimo kainą turi deklaruoti abu sutuoktiniai lygiomis dalimis, kiekvienas atskirai pritaikydamas neapmokestinamąjį dydį - 500 Eur. Teismų praktikoje įtvirtinta, kad nedeklaruotais sandoriais nėra galimybės pagrįsti turto įsigijimo ar pajamų šaltinių.

Šiame straipsnyje pateikta informacija yra parengta pagal VMI informaciją.