Šiame straipsnyje aptarsime pelno mokestį Lietuvoje, kai akcijos apmokamos turtu, įskaitant mokesčio mokėtojus, objektą, tarifus, lengvatas ir kitus svarbius aspektus.

Pelno Mokesčio Mokėtojai ir Objektas

Pelno mokesčio mokėtojai yra:- Lietuvos vienetai;

- Užsienio vienetai.

Užsienio vieneto mokesčio bazę sudaro pajamos, gautos per nuolatines buveines Lietuvos Respublikos teritorijoje, tarptautinių telekomunikacijų pajamos, 50 procentų transportavimo pajamų (kai transportavimas prasideda arba baigiasi Lietuvoje) ir pajamos, kurių šaltinis yra Lietuvos Respublikoje (PMĮ 4 str. 4 dalis).

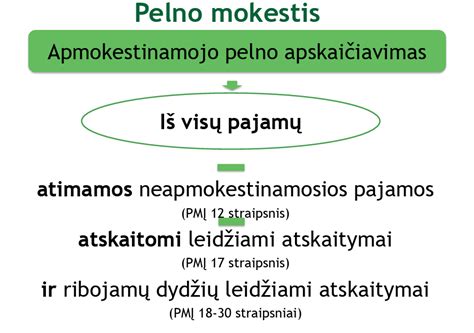

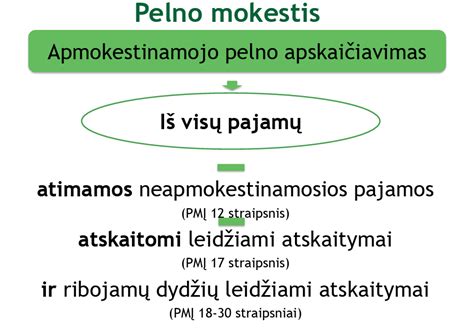

Apmokestinamasis pelnas apskaičiuojamas iš pajamų atėmus neapmokestinamąsias pajamas, leidžiamus atskaitymus ir ribojamų dydžių leidžiamus atskaitymus. Fiksuoto pelno mokesčio bazė apskaičiuojama pagal PMĮ 382 str. nuostatas.

Pelno Mokesčio Tarifai

Pelno mokesčio tarifai Lietuvoje yra diferencijuoti:- 16 proc. tarifas taikomas:

- Lietuvos vieneto ir nuolatinių buveinių apmokestinamajam pelnui;

- Pajamoms iš paskirstytojo pelno;

- Gautai paramai, panaudotai ne pagal paskirtį;

- Paramai grynais pinigais, viršijančiai 250 MGL dydžio sumą;

- Laivybos vienetų fiksuotai pelno mokesčio bazei.

- 6 proc. tarifas taikomas apmokestinamajam pelnui vienetų, kuriuose:

- Vidutinis darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų (su tam tikromis išimtimis individualioms įmonėms ir vienetams, kuriuose tas pats dalyvis valdo daugiau kaip 50 proc. akcijų);

- kooperatinėms bendrovėms (kooperatyvams), kurių per mokestinį laikotarpį daugiau kaip 50 procentų pajamų sudaro pajamos iš žemės ūkio veiklos, įskaitant kooperatinių bendrovių (kooperatyvų) pajamas už parduotus įsigytus iš savo narių šių narių pagamintus žemės ūkio produktus.

- pagal PMĮ 5 str. 7 dalį, iš paties mokesčio mokėtojo (Lietuvos vieneto, nuolatinių buveinių) vykdomoje mokslinių tyrimų ir eksperimentinės plėtros (toliau - MTEP) veikloje sukurto turto naudojimo, pardavimo ar kitokio perleidimo nuosavybėn gautų pajamų (įskaitant honorarus ir kompensacijas už pažeistas intelektinės nuosavybės teises) pagal nustatytą formulę apskaičiuota apmokestinamojo pelno dalis.

- 0 proc. tarifas taikomas naujai įregistruotam vienetui už pirmąjį mokestinį laikotarpį, jeigu:

- Per pirmą mokestinį laikotarpį vidutinis darbuotojų skaičius neviršija 10 žmonių ir pirmo mokestinio laikotarpio pajamos neviršija 300 000 eurų bei dalyvis (dalyviai) yra fizinis asmuo (fiziniai asmenys), ir tik tuo atveju, kai per tris vienas po kito einančius mokestinius laikotarpius, įskaitant pirmąjį mokestinį laikotarpį: vieneto veikla nėra sustabdoma, vienetas nėra likviduojamas, reorganizuojamas ir vieneto akcijos (dalys, pajai) nėra perleidžiamos naujiems dalyviams.

Užsienio vienetų pajamos, kurių šaltinis yra Lietuvos Respublikoje, gautos ne per jų nuolatines buveines Lietuvoje, apmokestinamos prie pajamų šaltinio taikant skirtingus tarifus, pavyzdžiui, 10 proc. tarifą taikant honorarams ir kompensacijoms už autorių teisių pažeidimus, o 16 proc. tarifą - pajamoms už nekilnojamojo turto pardavimą ar nuomą.

Papildomą kredito įstaigų pelno mokestį moka bankai, kredito unijos ir centrinės kredito unijos, kurių apmokestinamasis pelnas apmokestinamas taikant 5 procentų papildomo kredito įstaigų pelno mokesčio tarifą.

Mokestinis Laikotarpis

Mokestinis laikotarpis paprastai yra kalendoriniai metai. Tačiau, mokesčių mokėtojo prašymu, atsižvelgiant į jo veiklos ypatybes, jam gali būti nustatytas kitoks 12 mėnesių mokestinis laikotarpis (PMĮ 6 str.).Pagrindinės Lengvatos ir Išimtys

Lietuvoje taikomos įvairios lengvatos ir išimtys, mažinančios pelno mokestį:- Juridiniams asmenims, kurių pajamos už pačių pagamintą produkciją sudaro daugiau kaip 50 proc. visų gautų pajamų ir kuriuose dirba riboto darbingumo asmenys, mažina apskaičiuotą pelno mokestį PMĮ 58 str. 16 d. 3 punkte nustatyta tvarka.

- Laisvosios ekonominės zonos (LEZ) įmonėms, įregistruotoms iki 2018-01-01, taikomos lengvatos, jei kapitalo investicijos pasiekia ne mažesnę kaip 1 milijono eurų sumą, 6 mokestinius laikotarpius nemokamas pelno mokestis, o kitais 10 mokestinių laikotarpių taikomas 50 procentų sumažintas pelno mokesčio tarifas.

- LEZ įmonėms, įregistruotoms iki 2018-01-01, kurių vidutinis darbuotojų skaičius mokestiniais metais ne mažesnis kaip 20 ir kuriose kapitalo investicijos pasiekė ne mažesnę kaip 1 šimto tūkstančių eurų sumą, 6 mokestinius laikotarpius nemokamas pelno mokestis, o kitais 10 mokestinių laikotarpių taikomas 50 procentų sumažintas pelno mokesčio tarifas.

- Po 2017-12-31 Laisvojoje ekonominėje zonoje įregistruotoms įmonėms Pagal PMĮ 58 str. 16 dalies 1 punktą po 2017-12-31 įregistruota laisvosios ekonominės zonos įmonė, kurioje kapitalo investicijos pasiekė ne mažesnę kaip 1 milijono eurų sumą, 10 mokestinių laikotarpių, pradedant tuo mokestiniu laikotarpiu, kurį ši investicijų suma buvo pasiekta, nemoka pelno mokesčio, o kitus 6 mokestinius laikotarpius jai taikomas 50 procentų sumažintas pelno mokesčio tarifas.

Avansinio pelno mokesčio apskaičiavimo, deklaravimo ir sumokėjimo tvarka 2026 metais

Akcijų Apmokestinimas Perleidžiant Jas Turtu

Perleidus akcijas, faktiškai apmokestinamas akcijų pardavimo pelnas, t. y. skirtumas tarp gautų pajamų ir įsigijimo kainos. Gyventojo gautos akcijų pardavimo pajamos priskiriamos B klasės pajamoms, t. y. akcijų pardavimo pelno dalis, neviršijanti 500 EUR, neapmokestinama (GPMĮ 17str. 30d.).Atkreipkite dėmesį, kad nustatant, kokiu GPM tarifu bus apmokestintos gyventojo akcijų perleidimo pajamos, yra sumuojamos ne tik akcijų perleidimo, bet ir kitos gyventojo per metus gautos pajamos (pvz., darbo užmokesčio, individualios veiklos, nuomos, turto pardavimo ir kt.). Priklausomai nuo metinės pajamų sumos, taikomi atitinkami GPM tarifai (GPMĮ 6 str.).

Pavyzdžiui, akcijas perleidžianti įmonė turėjo daugiau kaip 10% įmonės, kurios akcijos perleidžiamos, balsus suteikiančių akcijų ne trumpiau kaip 2 m. be pertraukų (PMĮ 12str.).

Kitas variantas: Jei akcijas gyventojas nuosavybėje išlaikė mažiau nei 5 metus iki jų pardavimo, tai apmokestinamosios akcijų pardavimo pajamos bus apmokestinamos 15 proc., jei akcijų pardavimo ir kitos (su darbo santykiais nesusijusios ir ne individualios veiklos) pajamos neviršys 12 VDU (27 745,80 Eur), jei viršys tai šį dydį viršijanti pajamų suma bus apmokestinama taikant GPMĮ 6 straipsnio 1-3 punktuose nustatytus mokesčio tarifus.

Ne per investicinę sąskaitą įgytų akcijų pardavimo pajamos, jeigu jos bus išlaikytos ilgiau nei 5 metus iki jų pardavimo ar kitokio perleidimo nuosavybėn bus apmokestinamos 15 proc. pajamų mokesčio tarifu. Šios akcijų pardavimo pajamos nebus įskaičiuojamos į metinę pajamų dalį, kuri apmokestinama 20, 25 ar 32 proc.

Pelno Mokesčio Įstatymo Pakeitimai Nuo 2026 M.

Nuo 2026 m. sausio 1 d. įsigalioja tam tikri pelno mokesčio įstatymo pakeitimai:- Lietuvos vienetų ir nuolatinių buveinių apmokestinamasis pelnas apmokestinamas taikant 17 procentų mokesčio tarifą.

- Smulkių vienetų apmokestinamasis pelnas apmokestinamas taikant tokius pelno mokesčio tarifus:

- 0 proc. pirmąjį ir antrąjį mokestinį laikotarpį, jeigu tenkinamos tam tikros sąlygos (pajamų apribojimas, dalyviai yra tik fiziniai asmenys ir pan.).

- 7 proc., jeigu vienetų, kurių mokestinio laikotarpio pajamos neviršija 300 000 eurų ir kurie neatitinka PMĮ 5 str. 3 dalyje nustatytų sąlygų.

- Nuo 2026 m. sausio 1 d. įsigaliojantis pelno mokesčio tarifas pradedamas taikyti apskaičiuojant vieneto 2026 metų mokestinio laikotarpio pelno mokestį, nepriklausomai nuo to, kad vieneto mokestinis laikotarpis nesutampa su kalendoriniais metais.

- Jeigu vienetas buvo įsteigtas 2025 metais, tai 2026 metais - antruoju mokestiniu laikotarpiu - jis taip pat gali taikyti 0 procentų pelno mokesčio tarifą, jeigu atitinka visas PMĮ 5 straipsnio 2 dalyje nustatytas sąlygas.

- Taip, vienetas gali už antrą mokestinį laikotarpį taikyti 0 proc. pelno mokesčio tarifą, jeigu atitinka PMĮ 5 straipsnio 2 dalies nuostatas.

- Nuo 2026 m. nebereikės VMI sutikimo, kai juridiniai asmenys keis ilgalaikio turto nusidėvėjimo normatyvus vadovo sprendimu.

- Nuo 2026 m. momentinio nusidėvėjimo sąlygos: turtas turi atitikti nustatytas turto grupes ir veikloje turi būti naudojamas ne trumpiau nei 3 metus. Veiklos pobūdis neturi įtakos momentinio nusidėvėjimo nuostatų taikymui.

- Kai atitinkamoms turto grupėms nustatyta galimybė priskirti leidžiamiems atskaitymams visą įsigijimo kainą iš karto, ne per nusidėvėjimo laikotarpį, tai atlikus tokio turto esminį pagerinimą, pagerinimo vertė gali būti atskaitoma iš pajamų tuo mokestiniu laikotarpiu, kurį sąnaudos faktiškai patirtos.

- Nuo 2026 m. pelno nesiekiančios organizacijos galės teikti stipendijas pagal PMĮ 30-3 straipsnį. Išmokamos stipendijos, apskaičiuojant apmokestinamąjį pelną, atskaitomos iš ūkinės komercinės veiklos pajamų (jei jos mokamos ne iš finansavimo lėšų) bendra tvarka, kaip kitos sąnaudos, teikiant mokamas paslaugas.

- Nuo 2026 m. sausio 1 d. yra suvienodinamos mokestinių nuostolių atskaitymo ribos, t. y. bendra vieneto atskaitytinų mokestinių nuostolių suma - įskaitant pačio vieneto, reorganizavimo metu perimtus ar iš kitų tos pačios vienetų grupės vienetų perimtus nuostolius - negali viršyti 70 procentų to mokestinio laikotarpio pelno, kuris apskaičiuotas iš visų pajamų atėmus neapmokestinamąsias pajamas, leidžiamus bei ribojamo dydžio leidžiamus atskaitymus, tačiau neįtraukiant ankstesnių metų mokestinių nuostolių.

- Vienetas, pagal savo nusistatytą vidaus tvarką, turi teisę pasirinkti, kurių konkrečių ilgalaikio turto vienetų, priskiriamų PMĮ 18 straipsnio 13 dalyje nustatytoms turto grupėms, įsigijimo kaina bus priskiriama leidžiamiems atskaitymams visa apimtimi iš karto, o kurių - bus priskiriama leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį, taikant bendrąją PMĮ 18 straipsnyje nustatytą nusidėvėjimo tvarką.

- Jeigu yra atliekami po 2026 metų įsigyto ilgalaikio turto, kurio visa įsigijimo kaina atskaityta iš pajamų pagal šio straipsnio nuostatas, remonto darbai, kurie pailgina turto naudingo tarnavimo laiką arba pagerina jo naudingąsias savybes, tai, apskaičiuojant pelno mokestį, patirtos remonto išlaidos yra priskiriamos leidžiamiems atskaitymams tuo mokestiniu laikotarpiu, kurį jos faktiškai patiriamos.

Dividendų Apmokestinimas

Atskiro dėmesio vertas dividendų apmokestinimas. Dividendai bei kitos pajamos, kurios yra gaunamos iš paskirstymo pelno, yra apmokestinamos taikant 15 procentų tarifą. Išimtis yra taikoma tokiu atveju, kai asmuo visus metus be pertraukų valdo ne mažiau kaip 10 procentų balsus suteikiančių akcijų.