Ar kada nors susimąstėte, kiek mokesčių iš tiesų slepia paprasta nekilnojamojo turto nuomos sutartis? Šiame straipsnyje panagrinėsime dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinsime, kam tenka GPM prievolė kiekvienu atveju.

Dažniausi Nuomos Scenarijai ir GPM Prievolės

1. Buto Nuoma Fiziniam Asmeniui

Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

Kaip apmokestinti pajamas?

- Verslo liudijimas: įsigykite individualią veiklą su verslo liudijimu (kodas 051). 👉 Mokėsite fiksuotą GPM mokestį iš karto, įsigiję liudijimą.

- GPM deklaracija: deklaruokite pajamas per GPM deklaraciją.

Ką rinktis?

Tai priklauso nuo jūsų situacijos.

- Jei nuomojate daug butų: verslo liudijimas gali būti paprastesnis ir pigesnis variantas. Turite išsipirkti tik verslo liudijimų, kiek nuomojate gyvenamosios paskirties nekilnojamojo turto objektų, bet nepamirškite skaičiuoti.

- Jei nuomojate tik vieną butą: GPM deklaracija gali būti pakankama.

Visumoje, GPM dydis priklausys, kur nuomojamas gyvenamosios paskirties būstas yra.

2. Patalpų Nuoma Verslui Iš Fizinio Asmens

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti?

Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai. Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

3. Patalpų Nuoma Su Subnuoma (Fizinis Asmuo - Fizinis Asmuo - Fiziniai Asmenys)

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone).

Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

4. Patalpų Nuoma Verslui Su Subnuoma (Juridinis Asmuo - Juridinis Asmuo - Fiziniai Asmenys)

Šioje situacijoje juridinis asmuo nuomoja patalpas kitam juridiniam asmeniui, kuris jas subnuomoja fiziniams asmenims ABC (pavyzdžiui, grožio salone).

Kiti Svarbūs Aspektai

Sąskaitos Išrašymas

Jei įmonė nuomojasi patalpas iš fizinio asmens pagal sutartį, fizinis asmuo nebūtinai turi turėti kažkokią veiklą (verslo liudijimą ar individualią veiklą), kad galėtų išrašyti sąskaitą įmonei. Sumokėtą sumą per banką galima parodyti apskaitoje ir be sąskaitos.

Patalpų Panaudos Sutartis

Jei UAB nuomoja patalpas iš fizinio asmens pagal panaudos sutartį (neatlygtinai), įmonė privalo skaičiuoti pajamas natūra.

Komunaliniai Mokesčiai

Fiziniam asmeniui apmokėti už elektros energiją ir šaltą vandenį, kurį sunaudoja įmonė, galima keliais būdais. Vienas iš variantų - nuomininkas išrašo sąskaitą už nuomą + komunaliniai mokesčiai (be PVM). FA apmoka iš savo sąskaitos sąskaitas, po to pateikia mums jų kopijas, o mes jam kompensuojame, kai apmokame už nuomą.

Mokesčiai

Iš nuomos gaunamų pajamų apmokestinimas gyventojų pajamų mokesčiu. Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Prievolė „Sodrai“

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Nuomos Skaičiuoklė

Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui. Tačiau jei planuojate nuomoti ar jau nuomojate kokį nors Jums priklausantį turtą, tuomet Jums aktualūs turėtų būti ir su turto nuoma susiję mokesčiai, kurie gali būti mokami keliais būdais, kai:

- nekilnojamasis turtas nuomojamas fiziniam asmeniui. Šiuo atveju turite apskaičiuoti ir mokestiniam laikotarpiui pasibaigus (iki kitų kalendorinių metų gegužės 1 dienos) deklaruoti gautas nuomos pajamas bei nuo jų sumokėti mokėtiną 15 proc. pajamų mokestį.

- nekilnojamasis turtas nuomojamas juridiniam asmeniui. Šiuo atveju pajamų mokestį, kuris sudaro 15 proc., savarankiškai apskaičiuoja ir sumoka juridinis asmuo (o ne Jūs).

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

Nuomos Sutartis

NT brokeris Ignas Zabarauskas pasakojo, kad sunku rasti atvejų, kuomet būstai būtų nuomojami be sutarčių. „Sutartis apsaugo ir nuomotojus, kurie nori išnuomoti savo būstą, ir nuomininkus, kurie nuomojasi. Ji visais atvejais yra reikalinga. Net jeigu būstą žmogus nuomoja giminaičiui ir atrodo, kad dėl visko pavyks susitarti, vis tiek patariu pasirašyti sutartį. Žodžiu aptartos sąlygos gali labai greitai pasimiršti, todėl ir patariu pasirašyti sutartį“, - komentavo NT brokeris.

Anot jo, atskiras klausimas yra dėl sutarčių registravimo Registrų centre. „Ne visi sutartis registruoja, dažniausiai tai daroma tada, kai nuomotojui ar nuomininkui tai yra naudinga ir jis turi įrodyti, kad būstas tikrai yra nuomojamas. Pavyzdžiui, nuomininkas gauna nuomos kompensaciją. Tačiau net ir neužregistruota sutartis turi savo teisinį svertą“, - pastebėjo I. Zabarauskas.

Anot jo, sutartyse dažniausiai nuomotojai ir nuomininkai susitaria dėl kainos, depozito dydžio, termino, nuo kada iki kada nuomojamas būstas. „Svarbu aptarti, kaip vyks atsiskaitymas - grynaisiais pinigais ar pavedimu. Dar svarbu susitarti dėl turto naudojimo, jo perdavimo, grąžinimo sąlygų“, - patarė NT brokeris.

Du Būdai Susimokėti Mokesčius

VMI Teisės departamento direktorė Rasa Virvilienė teigė, kad gyventojas, norėdamas nuomoti gyvenamosios paskirties patalpas, pavyzdžiui, butą, gali pats pasirinkti, kaip bus apmokestinamos jo nuomos pajamas. „Galima galima įsigyti verslo liudijimą (VL) „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams, o kiekvienam nuomojamam būstui privaloma įsigyti atskirą VL. Kitas būdas susimokėti mokesčius teikiant nuomos paslaugas yra pateikti metinę pajamų deklaraciją ir nuo praėjusį mokestinį laikotarpį gautų nuomos pajamų sumokėti 15 proc. pajamų mokestį“, - komentavo VMI atstovė.

Patalpų Nuoma Su Verslo Liudijimu

R. Virvilienė sakė, kad gyventojai, nepriklausomai nuo to, trumpam ar ilgam laikui nori nuomoti gyvenamosios paskirties patalpas kitiems gyventojams, tai gali padaryti įsigiję verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“. „Atkreipiame dėmesį, kad tokiu atveju gyventojai papildomų paslaugų neteikia, pvz., kaimo turizmo paslaugos arba pusryčių paslaugos. Gyventojas, įsigydamas VL, turi iš karto sumokėti fiksuoto dydžio pajamų mokestį VMI. Fiksuotus pajamų mokesčio dydžius kiekvienai veiklos rūšiai bei galimas taikyti lengvatas nustato kiekviena savivaldybės taryba atskirai“, - komentavo VMI atstovė.

Ji pažymėjo, kad per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant savivaldybių tarybų patalpų nuomai nustatytą fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Pajamų Apmokestinimas Pateikiant Pajamų Mokesčio Deklaraciją

R. Virvilienės teigimu, bet kokio NT (ne tik gyvenamųjų patalpų) nuomos paslauga gali būti teikiama tiek gyventojams, tiek juridiniams asmenims. „Jeigu NT nuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė ar minėtas gyventojas. Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo. T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. gyventojų pajamų mokestį“, - aiškino VMI atstovė.

Mokesčių Pakeitimai

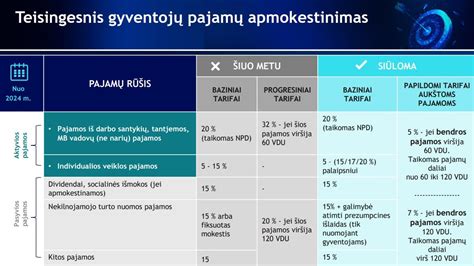

Finansų ministerija atkreipė dėmesį, kad šiuo metu vienodos rūšies nuomos pajamos apmokestinamos skirtingai. Anot jos, gyventojų pajamų mokesčio įstatymo pataisų projekte siūloma nustatyti, kad nekilnojamojo turto nuomos pajamos būtų apmokestinamos vienu būdu, kaip ir kitos investicinės pajamos t.y. taikant 15 proc. pajamų mokesčio tarifą.

„Atsisakoma galimybės nuo šių pajamų mokėti fiksuoto dydžio pajamų mokestį, nes patalpų nuoma nėra individuali veikla. Tačiau kartu, įvertinant tai, kad skirtingai nei kitais, savo esme iš kapitalo investicijų gaunamų pasyvių pajamų atvejais (pvz. dividendai, palūkanos), nuomojant nekilnojamąjį turtą patiriamos išlaidos, į kurias šiuo metu neatsižvelgiama, siūloma apmokestinant pajamas iš turto nuomos kitiems gyventojams (išskyrus žemę), jas mažinti 20 proc. gautų pajamų dydžio suma, kas lemtų, kad efektyvus mokesčio tarifas nuomos pajamų atveju būtų mažesnis ir sudarytų 12 proc.“ - komentavo ministerija.

Anot jos, pajamų gautų už patalpų nuomą gyventojams mokesčio tarifas mažėja - nuo 15 proc. iki 12 proc. „Fiksuotas pajamų mokestis, kuris sumokamas įsigyjant verslo liudijimą, buvo patrauklus gyventojams, kurie nuomavo didesnės vertės turtą. Todėl mokesčio našta daugiausiai kils tiems, kurie nuomoja brangesnius būstus ir jų sumokamas fiksuoto dydžio mokestis yra sąlyginai labai mažas. Vilniuje 2023 metams nustatytas fiksuoto dydžio mokestis vienam gyvenamosios paskirties objektui - 684 eurai“, - skaičiavo ministerija.

Anot jos, jeigu gyventojas nuomoja būstą už 400 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 576 eurus mokesčių. „Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 720 eurus, o pagal verslo liudijimą 684 eurus. Taip pat jeigu gyventojas nuomoja būstą už 1000 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 1440 eurus mokesčių. Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 1800 eurus, o pagal verslo liudijimą 684 eurus“, - skaičiavo ministerija.

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Pirmas Žingsnis Link Legalumo

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus. Kam gi to reikia?

Norint prisiregistruoti nuomojamame bute ar name, reikalinga galiojanti nuomos sutartis su visais būtinais rekvizitais. Ar pakanka žodinės sutarties? Pagal įstatymus taip, tačiau praktika rodo ką kita. Pasikeitus finansinėms ir šeimyninėms aplinkybėms, nuomotojas ir nuomininkas dažniau linkęs žodinę sutarti keisti arba nutraukti.

Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras" tai galima padaryti ir internetu. Jei esate nuomininkas ir ketinate įsigyti savo būstą, oficialios institucijos gali pareikalauti įrodyti, kur gyvenate ir ar jūsų nepilnamečių vaikų teisės į būstą yra užtikrinamos.

Mokesčių Sumokėjimas

Kadangi nuomojate savo turtą ir už tai gaunate nuolatines pajamas, esate traktuojamas kaip savarankiškai dirbantis žmogus. Ne, jūs verslo nevykdote, tačiau dirbate savarankiškai. Dėl to valstybei reikia susimokėti mokesčius.

- Pagal verslo liudijimą. Tai yra fiksuotas metinis mokestis. Vilniuje toks mokestis yra 684 eurai, Kaune - 520 eurų, Klaipėdoje - 209 eurai. Jei neapibrėžiama savivaldybė, kaina yra fiksuota 684 eurai. Visos savivaldybės mokestį nustato pačios, tad mokesčiai rajone ir didmiestyje yra skirtingi. Pavyzdžiui, nuomojant būstą Vilniaus rajone, o ne mieste, mokestis yra tik 130 eurų, Kauno rajone - 35 eurai, o Klaipėdos rajone - 1 euras. Bent jau tokius skaičius pateikia speciali VMI verslo liudijimų mokesčių skaičiuoklė.

- 15 proc. GPM. Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų.

Pavyzdys:

Sakykime, butą Vilniuje nuomojate už 400 eurų per mėnesį. Per metus gaunate 400 eur. x 12 mėn. = 4800 eur. pajamas. Nuo jų reikia sumokėti 15 proc., o tai yra 720 eurų. Jei butą nuomojate už 300, tada mokesčių teks susimokėti 300 x 12 = 3600 x 15 proc. = 540 eurų.

Kas Labiau Apsimoka?

Aritmetika paprasta. Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM.

Panašiai ir su kitais didmiesčiais. Rajonuose verslo liudijimo nauda yra akivaizdi. Greičiausiai taip valstybė skatina provincijos žmones nuomoti legaliai.

Kai kitais metais deklaruodami sumokėsite mokesčius (gal ir nereikės mokėti iš viso, jei VMI grąžinama suma bus didesnė...), galėsite drąsiai teigti, kad nuomojate legaliai, mokate visus mokesčius. Jauniems žmonėms tai imponuoja, nes jie nelabai yra linkę duoti kyšius ar slėpti mokesčius. Taip pat legali sutartis labai padeda, jei kyla ginčas tarp nuomotojo ir nuomininko, jei reikalinga pagalba dėl iškraustymo ar skolų padengimo.

Apibendrinant, svarbu suprasti, kad nuomos sutartis ir mokesčių mokėjimas yra neatsiejami dalykai. Pasirinkdami tinkamą apmokestinimo būdą ir laikydamiesi įstatymų, galite išvengti nemalonumų ir užtikrinti sklandų nuomos procesą.

Individuali veikla pagal pažymą ar verslo liudijimą - ką pasirinkti?

| Scenarijus | Pajamos per metus (EUR) | Mokestis (15% GPM) | Verslo liudijimas (Vilnius) |

|---|---|---|---|

| Nuoma už 400 EUR/mėn. | 4800 | 720 | 684 |

| Nuoma už 300 EUR/mėn. | 3600 | 540 | 684 |

| Nuoma už 1000 EUR/mėn. | 12000 | 1800 | 684 |