Trumpalaikė būsto nuoma Lietuvoje yra populiari paslauga, tačiau svarbu žinoti, kokie mokesčiai ir reikalavimai taikomi šiai veiklai. Šiame straipsnyje aptarsime mokesčių mokėjimo būdus, verslo liudijimų pasirinkimą ir kitus svarbius aspektus.

Apgyvendinimo Paslaugų Teikimo Reikalavimai

Apgyvendinimo paslaugų veikla yra licencijuojama. Visos vartotojams teikiamos apgyvendinimo paslaugos privalo būti klasifikuojamos arba registruojamos.

Apgyvendinimo paslaugos teikėjas viešai skelbdamas informaciją apie teikiamas paslaugas gali naudoti tik tos apgyvendinimo paslaugų rūšies pavadinimą, kuris yra registruotas arba kuriam yra išduotas klasifikavimo pažymėjimas.

Mokymai „Daugiau galimybių socialiniam verslui“

Mokesčių Mokėjimo Būdai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai:

- Įsigyjant verslo liudijimą.

- Mokant 15% gyventojų pajamų mokestį (GPM).

- Dirbant su individualia veikla.

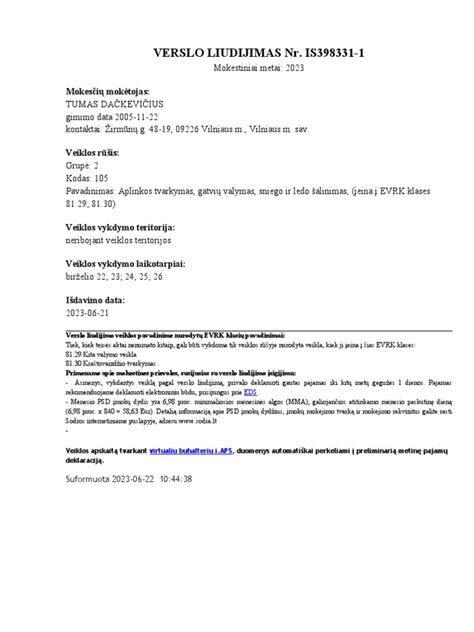

Verslo Liudijimas

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Paslaugos -> Verslo liudijimai -> Verslo liudijimo užsakymas -> Užsakyti naują verslo liudijimą. Įsigyti verslo liudijimą galite ir nuvykę į artimiausią teritorinę Valstybinę mokesčių inspekciją (VMI).

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

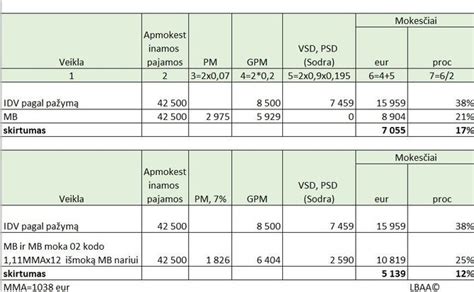

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų. Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y.

15% GPM

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Veiklos Rūšies Pasirinkimas

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Apgyvendinimo Veiklos Rūšys: EVRK Kodai

Štai keletas veiklos rūšių kodų ir pavadinimų pagal EVRK:

| Veiklos rūšies kodas ir pavadinimas EVRK | Svarbu žinoti | Naudinga informacija |

|---|---|---|

| 010 Apgyvendinimo paslaugų (kaimo turizmo paslaugos) teikimas (įeina į EVRK klasę 55.20) | Kaimo turizmo paslauga - tai savarankiška, už užmokestį turistams kaimo gyvenamojoje vietovėje ar mieste, kuriame gyvena ne daugiau kaip 3 000 gyventojų, teikiama apgyvendinimo paslauga, kai kartu sudaromos sąlygos tenkinti maitinimo, poilsio, pramogų ar renginių organizavimo poreikius. | Su šiuo verslo liudijimu poilsio, pramogų ar renginių organizavimo paslaugas galite teikti tik asmenims, kuriems yra teikiamos apgyvendinimo paslaugos. Su šiuo verslo liudijimu negalite teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*. Apgyvendinimo paslaugų veikla turi būti vykdoma laikantis Turizmo įstatyme nustatytų reikalavimų ir turint leidimą teikti apgyvendinimo paslaugas. Todėl, prieš pradedant vykdyti apgyvendinimo paslaugų veiklą turėtumėte pasidomėti dėl reikalavimų, nustatytų teikiant apgyvendinimo paslaugas ir leidimų šios veiklos vykdymui išdavimo (informaciją pagal kompetenciją galėtų suteikti Valstybinė vartotojų teisių apsaugos tarnyba el. paštu). Nekilnojamo turto paskirtis gali būti bet kurios rūšies (poilsio, viešbučių ir pan.). |

| 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90) | Su šiuo verslo liudijimu galite teikti trumpam, paprastai, dienai arba savaitės, kelių savaičių ir pan. laikotarpiui apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, neteikiant kitų papildomų paslaugų. | Su šiuo verslo liudijimu galite teikti tik pusryčius, o ne pilną maitinimą. Su šiuo verslo liudijimu negalite teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*. |

| 051 Gyvenamosios paskirties patalpų nuoma už vieną objektą (įeina į EVRK klasę 68.20) | Su šiuo verslo liudijimu galite nuomoti (tiek ilgalaikei, tiek trumpalaikei nuomai) tik gyvenamosios paskirties patalpas ir tik gyventojams, neteikiant maitinimo, patalpų valymo, poilsio poreikių tenkinimo paslaugų. | Su šiuo verslo liudijimu negalite teikti apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos). Su šiuo verslo liudijimu negalite nuomoti patalpų per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*. Su šiuo verslo liudijimu galite nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuojate patalpas, talpinate skelbimus, prižiūrite bei tvarkote patalpas) atliekate patys savarankiškai. Nekilnojamojo turto paskirtis turi būti „gyvenamoji“. Turite įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui. |

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.