Norint vykdyti ekonominę veiklą ir siekiant gauti pajamų ar kitokios ekonominės naudos, nebūtina kurti juridinio vieneto - galima tai daryti dirbant pagal individualios veiklos pažymą.

Šiame straipsnyje aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM).

Pagal tokią pažymą galima vykdyti bet kokio pobūdžio veiklą, išskyrus tam tikrus atvejus, kai yra privaloma įsteigti įmonę.

Kartą gautos individualios veiklos pažymos nereikia nuolat pratęsinėti, kaip tai reikia daryti dirbant pagal verslo liudijimą.

Prašymą Valstybinei mokesčių inspekcijai dėl pažymos išdavimo reikia pateikti ne vėliau kaip veiklos vykdymo pradžios dieną, o nusprendus nutraukti vykdomą veiklą, apie tai pranešti privalu ne vėliau kaip per 5 darbo dienas po veiklos nutraukimo.

Asmenys, vykdantys veiklą pagal individualios veiklos pažymą, yra privalomai draudžiami: pensijų, ligos, motinystės socialiniu, sveikatos draudimu.

Vykdant individualią veiklą pagal pažymą, pajamų mokestis sumokamas nuo faktiškai gautų metinių individualios veiklos apmokestinamųjų pajamų.

Galima rinkis būdą apskaičiuoti apmokestinamąsias pajamas - iš uždirbtų pajamų atimant leidžiamus atskaitymus.

Tai reiškia, kad iš pajamų reikia minusuoti išlaidas, pagal tai pagrindžiančius dokumentus ir tokiu būdu, nuo likusios sumos sumokate mokesčius.

Taip pat galima vadovautis supaprastinta tvarka ir leidžiamais atskaitymais laikyti fiksuotą dydį, t. y. 30 proc. gautų individualios veiklos pajamų.

Šiuo būdu patogiausia apskaityti savo pajamas teikiant įvairias paslaugas, kai išlaidas patvirtinančių dokumentų yra mažiau nei 30 proc. pajamų.

Tai dokumentas, kuris patvirtina, kad asmuo yra sumokėjęs fiksuoto dydžio pajamų mokestį, kuris nepriklauso nuo gaunamų pajamų ir gali verstis tam tikra veikla.

Išduotam verslo liudijimui pajamų mokesčio dydį nustato savivaldybės.

Vykdydamas veiklą pagal verslo liudijimą, gyventojas pats sprendžia su veikla susijusius klausimus, pats dengia jo veiklos vykdymo išlaidas ir užtikrina, kad jo faktiškai vykdoma veikla atitiktų verslo liudijime nurodytą veiklą.

Reikia žinoti, kad prekiauti turint verslo liudijimą galima tik „gyvai“ - galima prekiauti turguje, užsiimti išnešiojamąja ir išvežiojamąja prekyba, bet negalima užsiimti jokia internetine prekyba.

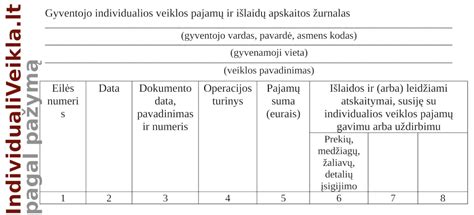

Asmenys, kurie veiklos pajamoms apskaityti nenaudoja kasos aparato, turi pildyti pajamų - išlaidų apskaitos žurnalą.

Dirbantiems pagal verslo liudijimą asmenims yra taikoma nemažai apribojimų.

Vienas iš jų yra tas, kad negalima teikti paslaugų juridiniam asmeniui, jei veiklos sutampa.

Individualios veiklos pagal verslo liudijimą negali vykdyti PVM mokėtojai.

Įsigijus verslo liudijimą, veiklos apskaita yra itin paprasta.

Gyventojas gali įsigyti neribotą skaičių skirtingų veiklos rūšių verslo liudijimų, bet pagal verslo liudijimą galima verstis tik griežtai nustatytomis veiklos rūšimis.

Individualios veiklos pažymai gauti, reikia nurodyti vykdomą veiklą atitinkantį ekonominės veiklos rūšies klasifikatoriaus (EVRK) kodą, kurį išsirinkti galite ČIA.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia.

Gautos pajamos apmokestinamos dviem būdais:

- Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų.

- Įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos.

Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis.

Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos).

Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą.

Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ar individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą.

Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla.

Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams.

Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui.

Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais.

Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu.

Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo.

Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas.

Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Kai įmonės pajamų proporcija leidžia taikyti 5 proc.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia.

Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos.

Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Būtina paminėti, kad nesvarbu, kokios paskirties turtas nuomojamas - visada tikslinga sudaryti nekilnojamojo turto nuomos sutartį raštu.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR.

Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

pajamų mokesčio tarifas.

Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos.

45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu.

PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR.

Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Nekilnojamo turto mokestis (NTM) NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

Pajamų mokestis ir 120 VDU riba Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Verslo Liudijimas Ar Individuali Veikla: Ką Pasirinkti?

Su verslo liudijimu - tik tam tikros ribotos veiklos Valstybinės mokesčių inspekcijos (VMI) Mokestinių prievolių departamento direktorė Inga Gedminienė nurodė, kad gyventojas gali užsiimti bet kokia įstatymu nedraudžiama veikla, jeigu Lietuvos teisės aktuose nenustatyta, jog verčiantis atitinkamos rūšies veikla būtina įsteigti juridinį asmenį.

Anot jos, gyventojas gali vykdyti neribotą veiklų skaičių.

O nusprendęs vykdyti tam tikros rūšies veiklą, gyventojas turėtų savarankiškai išsiaiškinti šią veiklą kuruojančiose institucijose apie reikalavimus jo norimai vykdyti veiklos rūšiai bei pasirūpinti visais veiklos vykdymui reikalingais leidimais, jeigu tokie yra reikalingi.

„Įvertinęs visus „pliusus“ ir „minusus“, nuspręsti, kurią veiklos formą rinktis, turi pats veiklą vykdantis gyventojas, pasižiūrėjęs, ar jo veikla gali būti vykdoma viena ar kita savarankiško darbo forma: individualia veikla su pažyma ar verslo liudijimu“ - dėstė pašnekovė.

Ji pažymėjo, kad su verslo liudijimu galima užsiimti tik tam tikromis veiklų rūšimis, kurių sąrašas yra ribotas.

Pavyzdžiui, negalima teikti paslaugų ir parduoti savo gamybos prekių įmonei, jei įmonės ir gyventojo veiklos - tapačios.

O visas 86 veiklas, kurias galima vykdyti pagal verslo liudijimu, galima vykdyti ir su individualios veiklos pažyma.

Tad, jeigu verslo liudijimo veiklų sąraše nėra tinkamos veiklos, pasak I. Gedminienės, teks rinktis kitą veiklos formą - darbą su individualios veiklos pažyma arba įmonės steigimą.

Veiklos rūšis su individualios veiklos pažyma galima rasti čia, su verslo liudijimu - čia. +370 613 31 730 arba el. p.

Jei veikla - ne ta, skaitoma, kad ji - neregistruota Pasak VMI atstovės, pats gyventojas yra atsakingas už pasirinktos vykdyti veiklos atitikimą tą veiklą reglamentuojančių teisės aktų nuostatoms:

„T. y., pildant prašymą gyventojas gali nurodyti bet kokią veiklą, kurią galima pasirinkti iš sąrašo.

Registruojant veiklą (VL ir IDV su pažyma) VMI nežino, kokią veiklos rūšį gyventojas numato vykdyti ir tuo metu to sužiūrėti negali, tačiau atitikimą patikrinti galima vėliau, kai gyventojas jau vykdys veiklą.“

I. Gedminienė pateikė pavyzdį iš praktikos, kai gyventojo pasirinkta veikla buvo naudingesnė mokestine prasme, tačiau neatitiko faktiškai atliekamų darbų.

Gyventojas, vykdantis veiklą statybų sektoriuje (apdailininkas), įsigijo verslo liudijimą veiklai „Specialieji statybos darbai, išskyrus pastatų ir kitų statinių apdailos ir remonto darbus“, nors faktiškai buvo vykdoma veikla „Statybos baigimas ir apdaila“, kuri gali būti vykdoma tik su individualios veiklos pažyma (nuo 2020-07-01 ši veikla su verslo liudijimu - negalima).

Anot specialistės, kontrolės veiksmų metu nustačius, kad gyventojas su paminėtu verslo liudijimu atlieka statybų apdailos darbus, laikoma, kad gyventojas vykdo veiklą jos neįregistravęs.

Taigi, jei VMI, vykdydama kontrolės veiksmus, nustatys, kad gyventojas vykdo nustatyta tvarka neįregistruotą veiklą, t. y. faktiškai vykdo kitą veiklą, nei yra įregistravęs, gyventojams taikoma administracinė atsakomybė: įspėjimas arba bauda iki 390 eurų.

Pašnekovė pridūrė, kad nuo pajamų, gautų iš neregistruotos veiklos, apskaičiuojami ir visi privalomi mokesčiai net ir tais atvejais, kai gyventojas nėra įvykdęs pareigos, t. y., nėra informavęs VMI apie pradedamą vykdyti individualią veiklą.

Kiek Sutaupoma Su Verslo Liudijimu Ir Kaip Skaičiuojamos Baudos

VMI atstovė nurodė tariamą pavyzdį su kirpėjos veikla, iš kurios gyventoja per 2023 m. gavo 24 tūkst. eurų pajamų.

I. Gedminienės aiškinimu, jeigu ji dirbtų pagal verslo liudijimą, sumokėtų 684 eurus gyventojų pajamų mokesčio (GPM), 703 eurus privalomojo sveikatos draudimo (PSD) ir 879 eurus valstybinio socialinio draudimo (VSD).

O jeigu dirbtų su individualia veikla pagal pažymą, sumokėtų 840 eurų GPM, 1055 eurus PSD ir 1893 eurus VSD.

Tai reiškia, pasirinkęs verslo liudijimą asmuo sutaupytų 1522 eurus.

Vis tik specialistė atkreipė dėmesį - jei VMI mokestinio patikrinimo metu nustato, kad gyventojas neteisėtai sumažino mokėtiną mokestį, nustatomos baudos dydis yra nuo 20 iki 100 proc. trūkstamos mokesčio sumos.

O, jeigu per 5 metų laikotarpį asmeniui jau buvo paskirta bauda už to paties mokesčio įstatymo (šiuo atveju, GPMĮ) pažeidimą, ji yra dvigubinama.

Taigi, grįžtant prie kirpėjos pavyzdžio, jei žmogus, tarkime, nelegaliai pasirinko verslo liudijimą ir dėl to sumokėjo 1522 eurais mažiau, nei turėjo, bauda sieks nuo 304 (20 proc. trūkstamos mokesčio sumos) iki 1522 (100 proc. trūkstamos mokesčio sumos) eurų.

Jei asmuo jau buvo gavęs bauda, tada ši sieks 608-3044 eurus.

Papildomai, už patį sukčiavimo faktą, gali būti dar skiriama ir anksčiau minėta bauda iki 390 eurų.

„Ši nauja MAĮ nuostata taikoma pažeidimams, padarytiems nuo 2023-05-01.

Laiku nesumokėjus mokesčio, gyventojui apskaičiuojami delspinigiai už kiekvieną pradelstą dieną ir jie pradedami skaičiuoti nuo kitos dienos po to, kai mokestis privalėjo būti sumokėtas“, - akcentavo I. Gedminienė.

Savarankiškų Veiklų Mokesčiai Ir Jų Skaičiavimas

VMI atstovė primena, kad gyventojai, kurie vykdo individualią veiklą pagal pažymą ar įsigiję verslo liudijimą, kiekvienais metais iki gegužės 1 d. turi pateikti GPM deklaracijas.

Deklaraciją pateikti būtina net ir tuo atveju, jei per mokestinį laikotarpį iš veiklos negauta jokių pajamų.

Jei gyventojas vykdo veiklą pagal individualios veiklos pažymą, kasmet jis turi deklaruoti pajamas ir atitinkamai sumokėti apskaičiuotą GPM.

I. Gedminienės aiškinimu, GPM dydis priklauso nuo uždirbtų apmokestinamųjų pajamų.

Apmokestinamosios pajamos apskaičiuojamos iš pajamų atėmus leidžiamus atskaitymus, t. y. visas veiklai vykdyti patirtas išlaidas.

„Kai apmokestinamosios pajamos neviršija 20 tūkst. eurų per metus, taikomas 5 proc. tarifas, o viršijus minėtą sumą, tarifas didėja nuo 5 iki 15 proc. ir apskaičiuojamas pagal atitinkamas formules.

Apmokestinamosioms pajamoms pasiekus 35 tūkst. eurų per metus taikomas nekintantis 15 proc. pajamų mokesčio tarifas“, - vardijo pašnekovė.

Kalbėdama apie verslo liudijimą VMI atstovė išskyrė, kad dirbant pagal jį reikia mokėti fiksuoto dydžio GPM, kuris, atvirkščiai nei dirbant su individualios veiklos pažyma, nekinta nuo gaunamų pajamų.

Nebent pajamos viršija 45 tūkst. eurų per metus.

Tuomet šią sumą viršijančios pajamos yra apmokestinamos kaip dirbant su individualios veiklos pažyma.

Ji nurodė, kad vykdant veiklą su verslo liudijimu, mokesčio tarifas priklauso nuo veiklos srities ir vykdymo teritorijos, kurioje veikti ruošiasi gyventojas, o šiuos tarifus nustato miestų savivaldybės.

I. Gedminienė pridūrė, kad užsiimant abiem veiklomis dar reikia susimokėti PSD ir VSD įmokas „Sodrai“.

„Jei gyventojas teikia paslaugas pridėtinės vertės mokesčio (PVM) požiūriu Lietuvoje ir per paskutinius 12 mėn. jo pajamos viršija 45 tūkst. eurų ribą, jam gali atsirasti prievolė registruotis PVM mokėtoju Lietuvoje, skaičiuoti ir mokėti PVM į LR biudžetą.

Kai gyventojas elektronines paslaugas teikia PVM požiūriu užsienio šalyse, jam su PVM susijusių prievolių (prievolė registruotis PVM mokėtoju, skaičiuoti ir mokėti PVM) gali atsirasti užsienio šalyse“, - paminėjo VMI atstovė.

Pateikiame palyginimo lentelę:

| Veiklos forma | Mokesčiai | Pajamų riba | Apskaita | Rekomenduojama |

|---|---|---|---|---|

| Verslo liudijimas | Fiksuotas GPM, PSD, VSD | Iki 45 000 EUR | Paprasta | Didesnėms pajamoms ir nuolatinei veiklai |

| Individuali veikla (pagal pažymą) | 15% GPM (arba 5% iki 20 000 EUR), PSD, VSD | Nėra | Sudėtingesnė | Mažesnėms pajamoms arba kai norima atskaityti išlaidas |

| 15% GPM (be veiklos registravimo) | 15% GPM | Nėra | Paprasta | Nerekomenduojama, jei dirbate su pardavimų platformomis |