Vykdant individualią žemės ūkio veiklą Lietuvoje, svarbu žinoti, kokius mokesčius reikia mokėti. Šiame straipsnyje aptarsime pagrindinius mokesčius, taikomus žemės ūkio veiklai, įskaitant gyventojų pajamų mokestį (GPM), privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas, pridėtinės vertės mokestį (PVM) ir kitus svarbius aspektus.

Kokius Mokesčius Reikia Mokėti?

Vykdydamas individualią žemės ūkio veiklą, turite mokėti:

- Gyventojų pajamų mokestį (GPM), jeigu esate PVM mokėtojas ar privalote juo registruotis.

- Privalomojo sveikatos draudimo (PSD) įmokas.

- Valstybinio socialinio draudimo (VSD) įmokas.

- Priklausomai nuo gautų pajamų dydžio ir prekių įsigijimų iš Europos Sąjungos šalių, gali atsirasti prievolė mokėti PVM.

Gyventojų Pajamų Mokestis (GPM)

GPM apskaičiuojamas pagal šią formulę:

- Iki 2025-12-31: (Pajamos - išlaidos) x 15 proc. - kreditas

- Nuo 2026-01-01: (Pajamos - išlaidos) x 15 proc. - kreditas*

*Taikoma, kai individualios žemės ūkio veiklos (įskaitant žemės ūkio veiklos turto nuomos, pardavimo pajamas) metinis pelnas (iš pajamų atėmus išlaidas) neviršija 60 VDU (2026 m. 138 729 Eur).

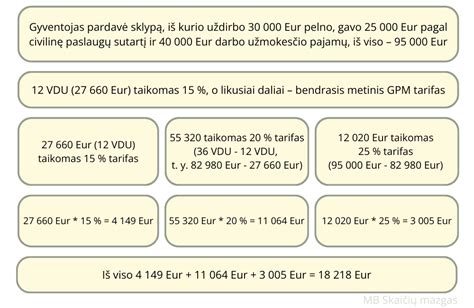

Svarbu: žemės ūkio veiklos ir žemės ūkio veiklos turto nuomos, pardavimo pajamos neįskaičiuojamos į metines gyventojo gautas (uždirbtas) pajamas, kurioms taikomi progresiniai 20, 25 ir 32 proc. gyventojų pajamų mokesčio tarifai.

GPM Tarifai ir Pelnas

- Kai individualios veiklos žemės ūkio veiklos metinis pelnas (iš pajamų atėmus išlaidas) neviršija 20 000 Eur, faktiškai apskaičiuota pajamų mokesčio suma sudaro 5 proc. pelno.

- Kai individualios žemės ūkio veiklos metinis pelnas (iš pajamų atėmus išlaidas) viršija 20 000 Eur, pajamų mokesčio dydis atitinkamai didėja nuo 5 proc. iki 15 proc.

- Kai individualios žemės ūkio veiklos metinis pelnas pasiekia 35 000 Eur sumą, taikomas 15 proc. pajamų mokesčio tarifas.

- Kai individualios žemės ūkio veiklos ir žemės ūkio veiklos turto nuomos, pardavimo metinis pelnas (iš pajamų atėmus išlaidas) neviršija 20 000 Eur, tai šioms pajamoms apmokestinti taikomas efektyvus 5 proc. pajamų mokesčio tarifas.

- Kai individualios žemės ūkio veiklos ir žemės ūkio veiklos turto nuomos, pardavimo metinis pelnas pasiekia 35 000 Eur sumą, taikomas 15 proc. pajamų mokesčio tarifas.

Pajamų Mokesčio Tarifas Nuo 2026 m.

Nuo 2026 m. sausio 1 d. metinė žemės ūkio veiklą vykdančių fizinių asmenų apmokestinamųjų pajamų dalis, neviršijanti 60 VDU dydžio sumos, bus apmokestinama taikant 15 proc. pajamų mokesčio tarifą ir pajamų mokesčio kreditą. Pajamų dalis, viršijanti 60 VDU dydžio sumą, bus apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Metinė žemės ūkio veiklos ir tokioje veikloje naudojamo turto, pardavimo ar kitokio perleidimo nuosavybėn pajamų dalis, neviršijanti 60 vidutinių šalies darbo užmokesčių (VDU) dydžio sumos (2026 m. 60 VDU 138 729 Eur), apmokestinama taikant 15 proc. pajamų mokesčio tarifą. Metinė tokių pajamų dalis, viršijanti 60 VDU dydžio sumą, apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Privalomojo Sveikatos Draudimo (PSD) ir Valstybinio Socialinio Draudimo (VSD) Įmokos

Informaciją dėl PSD ir VSD įmokų mokėjimo teikia Sodra.

- 9% dydžio privalomojo sveikatos draudimo įmokas reikia mokėti nuo sumos, nuo kurios skaičiuojamos socialinio draudimo įmokos.

- Jeigu ūkininkas neteikia GPM deklaracijos ir nedeklaruoja žemės ūkio veiklos pajamų, VSD įmokos apskaičiuojamos nuo 12 MMA per metus.

- Jeigu ūkininko ūkio dydis yra mažesnis negu 4 EDV (ūkio ekonominis dydis), valstybinio socialinio draudimo įmokų mokėti nereikalaujama. Keturi EDV yra maždaug 10 ha.

- Ūkininkams, kurie yra GPM mokėtojai ir jų žemės ūkio valdos ar ūkio ekonominis dydis yra 4 ekonominio dydžio vienetai (EDV) ir didesnis, įmokos skaičiuojamos nuo ne didesnės kai praėjusių metų 7 vidutinių darbo užmokesčių sumos (5.188,40 Eur.).

Pridėtinės Vertės Mokestis (PVM)

Informaciją apie atvejus, kuriais Jums galėtų atsirasti prievolė registruotis PVM mokėtoju ir / ar mokėti PVM, galite rasti čia. Informaciją, kuriems ūkininkams taikoma kompensacinio PVM tarifo schema rasite čia.

Moka fiziniai asmenys, kurie verčiasi individualia žemės ūkio veikla ir yra pridėtinės vertės mokesčio mokėtojai. Kol nėra prievolės registruotis PVM mokėtoju, ūkininkams taikoma kompensacinio PVM tarifo schema - kompensacinis PVM tarifas yra 6%. Tarkime, ūkininkas pardavė derlių už 80.000 Eur. Kadangi jis nėra PVM mokėtojas, sąskaitą už ūkininką išrašo perdirbėjas taikydamas 6% kompensacinį tarifą (80.000 x 6 lygu 4.800 Eur). Ši suma ūkininkui sumokama kaip kompensacija.

Pajamos Iš Žemės Ūkio Veiklos

Pajamos iš žemės ūkio veiklos, tai pajamos:

- Iš žemės ūkio produktų gamybos, kaip tai apibrėžta Lietuvos Respublikos žemės ūkio, maisto ūkio ir kaimo plėtros įstatyme.

- Pajamos iš Lietuvos Respublikos Vyriausybės ar jos įgaliotos institucijos patvirtintame sąraše nurodytų paslaugų žemės ūkiui teikimo.

- Pajamos, gautos realizuojant iš savo ūkio žemės ūkio produktų pagamintus maisto produktus.

Išsamesnę informaciją apie gaunamų pajamų priskyrimą prie žemės ūkio veiklos pajamų rasite čia.

Mokesčių Lengvatos Žemės Ūkiui

Žemės ūkio sektorius naudojasi mokesčių lengvatomis: atleistas nuo aplinkos teršimo mokesčio iš mobilių taršos šaltinių, pakuotės mokesčio nuo plėvelės, naudojamos šienainiui pakuoti, pakuotės mokesčio neviršijus 0,5 t išleistos pakuotės į vidaus rinką.

Žemės ūkio paskirties žemės, išskyrus apleistas žemės ūkio naudmenas, mokestinė vertė yra jos vidutinė rinkos vertė padauginta iš koeficiento 0,35. Kitaip tariant, mokestis skaičiuojamas nuo gerokai mažesnės vertės nei rinkos kaina ir ši lengvata neturi galiojimo datos pabaigos.

- Mokestis už žemės ūkio paskirties žemę, išskyrus apleistas žemės ūkio naudmenas ir mėgėjų sodo bei sodininkų bendrijų bendrojo naudojimo žemę, 2015-2017 m. negali viršyti 0,29 Eur už vieną arą.

- Žemės mokesčiu neapmokestinama ūkininko ūkiui steigti įgyta žemė - tris mokesčio mokestinius laikotarpius nuo nuosavybės teisės įgijimo.

- Gazoliams, skirtiems naudoti žemės ūkio veiklos subjektams žemės ūkio produktų gamybai, taikomas lengvatinis 21 Eur už 1 000 l.

Aplinkosaugos Mokesčiai

Vis dažniau kalbama apie mokesčių sistemos pertvarkymą žemės ūkyje, siūloma atsižvelgti į žemės ūkio, kaip vieno didžiausio teršėjo, statusą. Lyginant užsienio šalių patirtį, Lietuvoje taikoma mažai aplinkosaugos mokesčių, pvz., Belgijoje apmokestinamas mėšlas, Danijoje apmokestinami herbicidai ir pesticidai.

Aplinkosaugos mokesčių įvedimas žemės ūkyje nėra prioritetas, tačiau siekiant iki 2030 m. sumažinti taršą iki 55 proc., būtina laikytis Europos žaliojo kurso, bendrosios žemės ūkio politikos (BŽŪP) 2021-2027m. gairių, atsižvelgti į naująją mokesčių paketo struktūrą.

Europos Žaliasis Kursas

Europos žaliasis kursas yra nauja ES augimo strategija, kuri numato skatinti veiksmingą išteklių naudojimą, atkurti biologinę įvairovę ir sumažinti taršą. Iki 2050 m. siekiama neutralizuoti poveikį klimatui. ES ministrai 2020 m. liepos mėnesį aptarė BŽŪP 2021-2027 m. žaliąją struktūrą, kurioje pirmenybė suteikiama ekologinėms sistemoms - siekiama paskatinti ūkininkus taikyti aplinkai ir klimatui nekenkiančią praktiką.

Aplinkosaugos mokesčių tikslas nėra surinkti į valstybės biudžetą kuo daugiau lėšų, todėl reikia atsakingai įvertinti naujų mokesčių įvedimą ir apskaičiuoti, kaip tai paveiktų ūkininkų mokesčių naštą. Aplinkosaugos mokesčiai, tokie kaip, trąšų, pesticidų mokesčiai, yra orientuoti į aplinkos taršos mažinimą, todėl pajamos, surenkamos iš šių mokesčių į valstybės biudžetą, turėtų būti paskirstomos taip, kad jos grįžtų ūkininkams per subsidijavimo, mokesčių lengvatų mechanizmą ir juo galėtų pasinaudoti tie ūkininkai, kurių vykdoma žemės ūkio veikla nėra orientuota vien tik į maksimalų pelną, bet ir į aplinkos tausojimą.

Žemės ūkio veikla paremta gamtos išteklių naudojimu, todėl žemės ūkio verslas turėtų siekti ne tik asmeninių interesų. Valdžios institucijos ir žemės ūkio sektoriaus atstovai turi bendradarbiauti, atsižvelgti į abipusius interesus, priimti optimalius sprendimus.

Galimi Aplinkosaugos Mokesčiai

Šaltinis: pagal E.

| Mokesčio Bazė | Mokesčio Tipas | Poveikis |

|---|---|---|

| Apmokestinamosios pajamos iki 15 tūkst. | Proporcinis mokestis su didesniu tarifu (1,9 %), kas užtikrina žemės mokesčio artimą žemės vertei ir leidžiantis surinkti papildomas pajamas į valdžios biudžetą. | |

| Apmokestinamosios pajamos 15-28 tūkst. | Proporcinis mokestis surinkti papildomas pajamas į valdžios biudžetą. | |

| Apmokestinamosios pajamos 28-55 tūkst. | Toks mokestis netaikomas. | |

| Apmokestinamosios pajamos virš 55 tūkst. | Proporcinis mokestis, kai mokesčio bazė ŠESD emisija. Atitinka „teršėjas moka“ principą. | |

| Proporcinis mokestis, užtikrinantis trąšų naudojimo kontrolę. | Nereikšmingai, tačiau veikia trąšų kainas rinkoje. |

Aplinkosaugos mokesčiai yra viena iš priemonių taršai žemės ūkyje mažinti. Tai geriausia priemonė tuomet, kai mokesčiai vertinami kompleksiškai visoje taikomoje mokesčių sistemoje, kai nustatyti mokesčiai skatina elgsenos pokyčius mažinant klimato kaitos padarius, bet neskatina mokesčių slėpimo, vengimo ir neužkrauna nepakeliamos mokesčių naštos.