Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Šiame straipsnyje aptarsime, kas Lietuvoje atsakingas už nekilnojamojo turto mokesčio mokėjimą, kai turtas yra išnuomotas. Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. Publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m. Mokslo metų pradžia siejama su būstų nuomos rinkos bumu - nuomotojai, dėl gaunamų užklausų kiekio, turi galimybę rinktis būsimus gyventojus net iš kelių variantų.

Įprastai nuomotojo (asmens, siūlančio būstą) ir nuomininko (asmens, ieškančio būsto) interesai sudarant nuomos sutartį skiriasi. Nuomotojas siekia išnuomoti jam priklausantį būstą kuo brangiau ir kuo geresnėmis sąlygomis, tuo tarpu nuomininko interesas yra išsinuomoti būstą kuo mažesne kaina ir kuo palankesnėmis jam sąlygomis.

Nekilnojamojo Turto Mokestis: Bendrosios Nuostatos

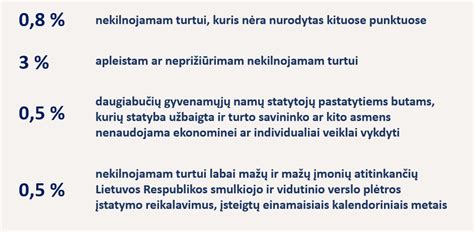

Jeigu Lietuvoje turite Jums nuosavybės teise priklausančio nekilnojamojo turto, nustatant, ar už jį turite mokėti nekilnojamojo turto mokestį, reikia atsižvelgti į tokio turto paskirtį.

Komercinio naudojimo nekilnojamasis turtas (administracinės, maitinimo, paslaugų, prekybos, viešbučių, poilsio, gydymo, kultūros, mokslo ir sporto paskirties statiniai ar patalpos) apmokestinamas nekilnojamojo turto mokesčiu nepriklausomai nuo tokio turto mokestinės vertės.

Gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra vertė, neviršijanti 150 000 eurų už 2020 ir vėlesnius metus, nekilnojamojo turto mokesčiu neapmokestinama. Jeigu išvardintos paskirties statinių (patalpų) bendra mokestinė vertė viršija nurodytą sumą, nuo viršijančios dalies atsiranda prievolė mokėti nekilnojamojo turto mokestį.

Nekilnojamojo turto mokesčiu neapmokestinama asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra mokestinė vertė, neviršijanti 200 000 eurų už 2020 ir vėlesnius metus. Šią sumą viršijanti statinių (patalpų) bendra mokestinė vertė yra apmokestinama nekilnojamojo turto mokesčiu.

Kas Moka Nekilnojamojo Turto Mokestį, Kai Turtas Išnuomotas?

Atsakomybė už nekilnojamojo turto mokesčio mokėjimą priklauso nuo to, kam turtas yra išnuomotas:

- Jei turtas išnuomotas įmonei: Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė.

- Jei turtas išnuomotas gyventojui: Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Apibendrinant, jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti juridiniam asmeniui ilgiau kaip vieno mėnesio laikotarpiui ar neterminuotai, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti juridinis asmuo. Jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti kitam fiziniam asmeniui, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti pats nekilnojamojo turto savininkas.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams už 2025m.

Gyventojų Pajamų Mokestis (GPM) ir Socialinio Draudimo Įmokos

Iš nuomos gaunamos pajamos apmokestinamos gyventojų pajamų mokesčiu. Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Gyventojų Pajamų Mokesčio Apskaičiavimas, Deklaravimas ir Sumokėjimas

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Prievolė „Sodrai“

Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Verslo Liudijimas Ar 15% GPM: Ką Rinktis?

Svarstėme iki 2025 m. ar verta rinktis verslo liudijimą, tačiau, progresiniai GPM tarifai nuo 2026 m. Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

Žemiau pateiktoje lentelėje palyginami verslo liudijimo ir 15% GPM (deklaravimo) variantai:

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m. 50 000 Eur) | Nėra |

PVM Aspektai Nuomojant Nekilnojamąjį Turtą

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y.

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise. ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės.

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

Tarpininkavimo Mokestis

Ketinant nuomotis būstą, dalyje skelbimų nurodoma, jog reikės ne tik sumokėti depozitą, sumą už einamąjį mėnesį, bet ir tarpininkavimo mokestį. Kalbant apie nuomos sandorius, tarpininkavimo mokestis paprastai yra vieno mėnesio nuomos kaina plius PVM.

Advokatų kontoros „Ellex Valiunas“ asocijuotoji teisininkė Akvilė Rudaitytė LRT.lt komentavo, kad šis mokestis atsiranda iš paslaugų teikimo sutarties tarp brokerio ir vienos iš nuomos sutarties šalių (nuomotojo arba nuomininko) ir yra pagrįstas sutartiniais santykiais.

„Šalimi, įpareigota sumokėti tarpininkavimo mokestį, tampa ta nuomos sutarties šalis, kuri su nekilnojamojo turto brokeriu sudarė tarpininkavimo sutartį ir užsakė jo paslaugas (surasti nuomininką patalpoms arba surasti patalpas nuomai).

„Jei priešingai, būsto ar patalpų ieško nuomininkas, jis kreipiasi į nekilnojamojo turto brokerį su prašymu surasti ir pasiūlyti jam objektą nuomai ir su juo dėl tokių paslaugų sudaro tarpininkavimo sutartį, toks mokestis tampa tarpininkavimo sutartį sudariusios šalies - nuomininko - prievole. Sutartiniai santykiai tarp nekilnojamojo turto brokerio ir konkrečios šalies (nuomotojo arba nuomininko) yra esminis kriterijus, nustatantis, kas turi apmokėti už šią paslaugą“, - teigė A.

Turto Nuoma Per Tarpininkus

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones* (toliau - tarpininkai) gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Nuomos Pajamų Deklaravimas ir Apmokestinimas

Lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš: Lietuvos įmonės; užsienio įmonės nuolatinės buveinės; užsienio įmonės filialo ar atstovybės, įsteigtų LR įstatymų nustatyta tvarka ir nesančių nuolatine buveine; nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje. | Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį: išmokėdamas išmokas iki mėnesio 15 d., mokėtojas privalo iki to paties mėnesio 15 d. sumokėti pajamų mokestį; išmokėdamas išmokas nuo 15 d. iki to mėnesio paskutinės dienos, mokėtojas pajamų mokestį privalo sumokėti iki to mėnesio paskutinės dienos. Kai nuomos mokestis mokamas vieną kartą per metus ar kas ketvirtį, išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta iki 15 d. arba iki to mėnesio paskutinės dienos. |

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Nuomos Skaičiuoklė

Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui. Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).