Šiame straipsnyje aptariami ilgalaikio turto (IT) apskaitos ir PVM klausimai, kai įmonė nevykdo veiklos arba susiduria su tam tikrais specifiniais atvejais, tokiais kaip turto nuoma, remontas ar nenaudojamas turtas. Aptarsime PVM, turto mokesčius ir kitus niuansus, susijusius su ilgalaikio turto apskaita.

Ilgalaikis Turtas ir Jo Apskaita

Atskirta įmonė apskaitoje registruoja turtą, įsipareigojimus ir nuosavą kapitalą. Apskaitoje turtas pripažįstamas ir registruojamas tada, kai įmonė perima su juo susijusią riziką ir naudą.

Turtas įmonės apskaitoje registruojamas tada, kai pagal sutarties sąlygas yra laikomas perduotu pirkėjui. Turtas apskaitoje ir pagal PMĮ registruojamas įsigijimo savikaina. Ilgalaikio turto įsigijimo vertė apskaitoje ir pagal PMĮ yra ta pati. Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina.

Įmonė registruoja ilgalaikį turtą apskaitoje tada, kai įgyja į jį nuosavybės teisę. Turtas gali turėti ne vieną savininką ir priklausyti įmonei dalinės bendrosios nuosavybės teise. Nemokamai gauto turto vertė paprastai lygi 0 Eur. Gautas finansavimas saulės elektrinei įrengti apskaitoje registruojamas kaip su turtu susijusi dotacija.

Turto Mokesčiai

Įsigijus žemės ir nekilnojamąjį turtą, už jį reikia mokėti turto mokesčius. Nekilnojamojo turto mokestinė vertė gali keistis.

PVM Klausimai

Jeigu NT bus naudojamas MB PVM apmokestinamoje veikloje, tokio NT pirkimo PVM turėtų būti atskaitomas. PVM dėl pastato pasigaminimo turėtų būti skaičiuojamas, kai pastatas pradedamas naudoti. Įmonė, PVM mokėtoja, įsigijo butą su PVM. Pirkimo PVM įtrauktas į atskaitą. Ilgalaikio turto pasigaminimas įforminamas PVM sąskaita faktūra ir skaičiuojamas 21 proc. PVM.

Pagal kreditinę PVM sąskaitą faktūrą turėtų būti tikslinama ir turto įsigijimo vertė, ir pirkimo PVM. Tam, kad atsirastų prievolė skaičiuoti PVM, prekės turėtų būti atgabentos į Lietuvą ir perduotos pirkėjui.

Ilgalaikio Turto Nuoma ir Remontas

Nuomoti galima ir ilgalaikį turtą, ir turtą, kuris pagal įmonės apskaitos politiką nelaikomas ilgalaikiu. Jeigu patalpas nuomotų įmonė, nuomos pajamos būtų apmokestinamos pelno mokesčiu, 15 % ar 5 % tarifu. Nuomos pajamos turėtų būti pripažįstamos kas mėnesį registruojama pirkėjo skola.

Jei įmonė išsinuomoja patalpas iš įmonės direktoriaus ir atlieka remontą, remonto sąnaudos nėra ilgalaikis turtas, todėl joms nusidėvėjimas netaikomas. Remonto sąnaudos gali būti užskaitomos kaip nuomos pajamos būsimais laikotarpiais, jei yra sudarytas atitinkamas susitarimas. Šiaip remontuoti ne savą turtą nėra gerai. Mano nuomone, tai neleidžiami atsk. O dėl nudėvėjimo- juk dėvisi tik ilgalaikis turtas , o remontas tai sąnaudos.

Specifiniai Ilgalaikio Turto Apskaitos Aspektai

Finansinė nuoma

Įsigytas IT pagal finansinės nuomos sutartį - ar tokiam IT galima skaičiuoti nusidėvėjimą ir priskirti įmonės sąnaudoms? Atsakymas yra teigiamas: jei turtas įsigytas pagal finansinės nuomos sutartį, nusidėvėjimą skaičiuoti galima ir jis priskiriamas įmonės sąnaudoms.

Lengvojo automobilio nusidėvėjimo laikotarpis

Įmonei įsigijus lengvąjį automobilį, kuris pajamuojamas kaip ilgalaikis turtas, svarbu nustatyti tinkamą nusidėvėjimo laikotarpį. Pavyzdžiui, jei įmonė 2010 m. kovo mėn. įsigijo 2005 m. gamybos automobilį, galimas 4 metų nusidėvėjimo terminas. Normatyvuose nurodoma, kad terminas taikomas "ne senesniems kaip 5 m." automobiliams. Taigi, jei automobilis perkamas iki jam sueinant 5 metams, galima taikyti 4 metų normatyvą.

Ilgalaikio turto nuoma ir grąžinimas

Jei įmonė nuomoja automobilius (IMT) ir skaičiuoja nusidėvėjimą, tačiau šiuo metu turi grąžintas mašinas, kurių neišnuomoja jau antrą mėnesį, nusidėvėjimą skaičiuoti vis tiek reikia. Net jei turtas nenaudojamas, jis vis tiek dėvisi morališkai arba fiziškai.

Ilgalaikis nematerialus turtas

Ilgalaikis nematerialus turtas pirktas sausio 7, įvestas į eksploataciją sausio 7 d.

Finansinė apskaita: Ilgalaikio turto apskaita

PVM Aspektai Veiklos Nevykdymo Atveju

Veiklos nevykdymo atveju, PVM klausimai, susiję su ilgalaikiu turtu, gali būti sudėtingi. Svarbu atsižvelgti į tai, ar turtas naudojamas ekonominei veiklai, ar ne. Jei turtas nenaudojamas, gali kilti klausimų dėl PVM atskaitos koregavimo.

Dėl atsakymo šiek tiek suabejojau be to nėra ir 67 str. "Ilgalaikį turtą, kurio importo PVM buvom įsitrauke į atskaitą, nutarem 1 metams panaudos sutartimi perduoti kitai firmai. Turto nustatytas nusidevejimas 5 metai (laikykime kad ir 1 PMĮ priedelyje turtui nustatyta 5 m.).

PVM atskaita reikia tikslinti pagal PVM 67 str. 1d. T.y. Faktiškai gausis kad 1 metus mes sumokesime 2-bą PVM dydį (8 str. 2. 1) kitam asmeniui neatlygintinai suteikiama teisė laikinai pasinaudoti PVM mokėtojo nuosavybės teisės objektu.

Būtina įsidėmėti, kad perdavus PVM mokėtojo nuosavybės teisės objektą neatlygintinai naudotis ne visais atvejais yra laikoma, jog yra suteikta paslauga PVM mokėtojo privatiems poreikiams tenkinti, kuri yra objektas, esminė sąlyga, kad tokį perdavimą laikytume PVM objektu yra ta, kad suteikto naudotis nuosavybės objekto ( o jeigu jis pasigamintas, - jam pasigaminti sunaudotų prekių ir ( arba ) paslaugų ) pirkimo PVM arba importo PVM ar jo dalis buvo PVM mokėtojo buvo įtraukta į PVM atskaitą.

67 str. numatyta, kad tikslinti reikia tada, kai paaiškėja, jog ilg.turtas nebebus naudojamas 58 str. 1 dalyje nurodytai veiklai vykdyti (PVM apmokestinamų prekių tiekimui ir (arba) paslaugų teikimui.) Jei nurodytu atveju neginčyjame 8 str-prilyginame paslaugų teikimui už atlygį-tai PVM apmokestinama veikla-tikslinti nereikia, nes skaičiuojame PVM.

Jei PVM mokėtojas teikia paslaugas neatlygintinai , jis turi skaičiuoti pardavimo PVM, nes sąvoka "neatlygintinai" reiškia, kad PVM atskaita padaryta, bet nėra pardavimo PVM. Pavyzdžiui, įmonė įsigijo kompiuterinę programą už 5000 Lt plius 900 Lt PVM. Atskaita padaryta. Po kurio laiko ji atiduodama neatlygintinai naudotis kitai įmonei.

Įmonė PVM mokėtoja parduoda kitai įmonei PVM mokėtojai nekilnojamą pagal prigimtį daiktą, kuris baigtas statyti ilgiau, kaip prieš du metus. Vadovaujantis PVMĮ 32 str. 3 dalimi įmonė, parduodanti tokį daiktą PVM mokėtojui, turi teisę pasirinkti PVM skaičiuoti.

Praktiniai Pavyzdžiai

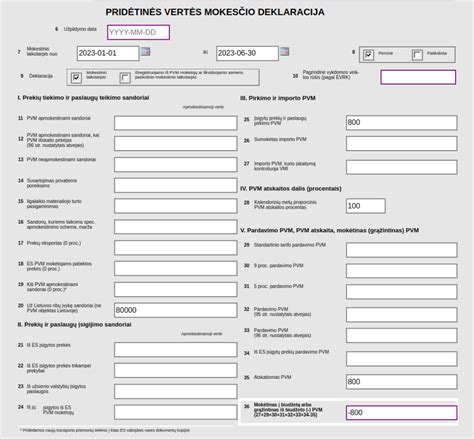

Ūkininkas ūkio būdu pastatė garažą, jį naudos tik ūkio veiklai. Garažo apmokestinamoji vertė bus lygi 34 000 + 15 000 = 49 000 Eur. Tą mokestinį laikotarpį, kai garažas pradedamas naudoti veiklai, pvz., sausio mėnesį, ūkininkas privalo apskaičiuoti ir deklaruoti PVM nuo apmokestinamosios vertės, t. y. Iš tikrųjų ūkininkas apskaičiuoto PVM į biudžetą sumokėti neturi. Jis nurodo apskaičiuotą PVM sumą kaip pardavimo PVM ir tą pačią sumą kaip atskaitomą pirkimo PVM sumą formoje FR0600.

Ūkininkas pastatė garažą 2016 m. sausį už 49 000 Eur (+ PVM 10 290 Eur, kurį įrašė į atskaitą). 2018 m. lapkritį ūkininkas nusprendė, kad šio pastato ūkio veiklai nenaudos. Kadangi pastačius pastatą PVM buvo atskaitytas, reikia atstatyti PVM. Pasistatyto garažo PVM tikslinimo laikotarpis - 10 metų, t. y. ne vėliau kaip 2025 m. gruodžio mėn. Šia suma (7 375 Eur) 2018 m. lapkričio mėn.

| Situacija | Veiksmai |

|---|---|

| Ilgalaikio turto nuoma | Skaičiuoti nusidėvėjimą, pripažinti nuomos pajamas |

| Remontas nuomojamose patalpose | Remonto sąnaudos nėra ilgalaikis turtas |

| PVM atskaitos koregavimas | Reikia įvertinti, ar turtas naudojamas ekonominei veiklai |

tags: #ar #galima #pvm #atskaita #nenaudojamam #ilgalaikiam