Nekilnojamojo turto (NT) nuoma Lietuvoje yra populiari papildomų pajamų forma, tačiau ji taip pat yra dažnas mokestinių klaidų šaltinis. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Aptarsime šių būdų skirtumus bei privalumus.

Gyventojai, norintys legaliai nuomoti savo būstą ar kitas gyvenamosios paskirties patalpas kitiems gyventojams, turi dvi galimybes. Pirmoji - įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“.

Verslo Liudijimas Ar GPM?

Nuspręsti, kurį mokesčių mokėjimo būdą pasirinkti, nesunku, o viskas priklauso nuo to, kiek uždirbsite iš nuomos. Ir aritmetika labai paprasta: jei per mėnesį Vilniuje iš nuomininkų gaunate 320 eurų, šiek tiek mažiau sumokėsite, pasirinkę mokėti 15 % GPM (576 eurai), jei gaunate 325 - jums jau tas pats, nes abiem atvejais mokėsite 585 eurus. O jei nuomininkas ar nuomininkai (turint vieną verslo liudijimą galima nuomoti ir kelias gyvenamąsias patalpas) jums kas mėnesį sumoka daugiau nei 325 eurus, labiau apsimoka įsigyti verslo liudijimą. Ir kuo jūsų pajamos didesnės, tuo labiau apsimokės jį turėti.

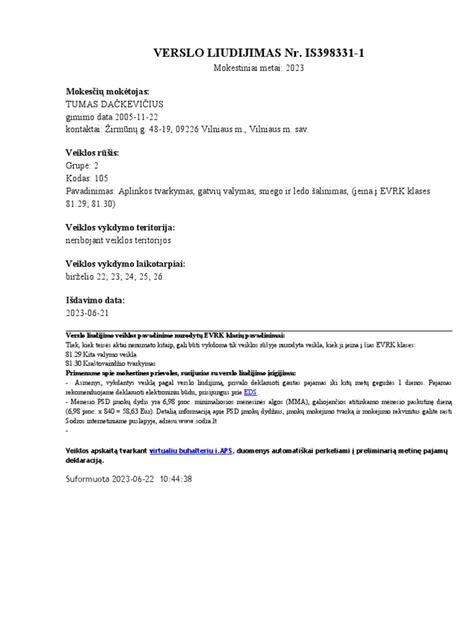

Verslo Liudijimas

Jų kainas tvirtina vietos savivaldybių tarybos, todėl įvairiuose miestuose mokestis už verslo liudijimą, skirtą gyvenamosios paskirties patalpų nuomai, gali skirtis. Pavyzdžiui, Vilniuje šiuo metu verslo liudijimas kainuoja 585 eurus metams. Tačiau įsigyti jį galima ir trumpesniam laikotarpiui, bet ne mažiau nei 5 dienoms, kurios gali eiti ir ne iš eilės, ir atsižvelgiant į tai proporcingai apskaičiuojama mokėtina suma. O jei jūsų turtas yra skirtingose savivaldybėse, galite pasirinkti verslo liudijimą, kuriame veiklos teritorija neribojama.

Šį liudijimą įsigiję gyventojai neprivalo mokėti valstybinio socialinio draudimo įmokų, o privalomojo sveikatos draudimo įmokas kas mėnesį reikia mokėti tik jei gyventojas turi draustis savarankiškai. Fiksuoto dydžio gyventojų pajamų mokestis (GPM) pasirinkus verslo liudijimą sumokamas jį įsigyjant ir nepriklauso nuo pajamų, kurias uždirbsite iš nuomos, dydžio.

Preliminarią verslo liudijimo kainą pataria apskaičiuoti pasinaudojant VMI interneto svetainėje įdiegta skaičiuokle. Verslo liudijimą, anot jos, patogiausia išsiimti internetu naudojantis paslauga „Mano VMI“, bet tai galima padaryti ir bet kuriame VMI teritoriniame skyriuje.

Norėdami sumokėti mokesčius už būsto nuomą su verslo liudijimu, turite įsigyti verslo liudijimą visam nuomos laikotarpiui, kurio veiklos kodas - 051 - gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau.

VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

2025 m. Verslo Liudijimų Tarifai Gyvenamosios Paskirties Patalpų Nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684€ |

| Kauno m. sav. | 520€ |

| Klaipėdos m. sav. | 209€ |

| Šiaulių m. sav. | 500€ |

| Panevėžio m. sav. | 500€ |

| Palangos m. sav. | 684€ |

| Neringos sav. | 684€ |

| Marijampolės sav. | 189€ |

Gyventojų Pajamų Mokestis (GPM)

Antrasis būdas - jeigu esate fizinis asmuo, pasibaigus metams galite tiesiog deklaruoti iš nuomos faktiškai uždirbtas pajamas neatskaičius išlaidų ir sumokėti 15 % GPM. Nekilnojamojo turto nuoma nelaikoma individualia veikla, todėl šios veiklos negalima vykdyti pagal pažymą.

Bet nuomotojui pakanka su nuomininku sudaryti nuomos sutartį, o už turto nuomą gautas pajamas deklaruoti iki kitų metų gegužės 1 d., pateikiant metinę gyventojų pajamų mokesčio deklaraciją. Iki tos pačios dienos reikia sumokėti ir GPM.

Jei gyventojas teikia gyvenamosios paskirties patalpų nuomos paslaugą juridiniam asmeniui (įmonei, įstaigai, organizacijai), verslo liudijimo nereikia, nes jo pajamos, gautos iš nekilnojamojo turto nuomos, priskiriamos A klasės pajamoms, nuo kurių apskaičiuoti, išskaičiuoti ir sumokėti 15 % pajamų mokestį privalo jas išmokanti įmonė.

Jeigu NT nuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė ar minėtas gyventojas.

Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo. T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. gyventojų pajamų mokestį.

Pasirinkus mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d. Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Pavyzdžiui, jeigu Kaune jūs nuomosite savo būstą už 500 eurų per mėn., per metus jūs surinksite 500 x 12 = 6000 eurų pajamų. Nuo šių surinktų pajamų jums reikės sumokėti 15% GPM, tai būtų - 900 eurų. Šiuos mokesčius jums reiktų sumokėti kitais mokesčių metais, deklaruojant pajamas. Jei jūsų metinės pajamos viršys apie 228 000 eurų (120 VDU), viršijusiai daliai bus taikomas 20% GPM.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu.

Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Kodėl turtingieji moka mažiau mokesčių?

Ką Pasirinkti?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajams planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravarčiau įsigyti verslo liudijimą.

Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

PVM Apmokestinimas Trumpalaikei Nuomai

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.

Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Pagal suformuotą ESTT praktiką nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės. Tokia veikla skiriasi nuo kitų veiklos rūšių, susijusių su pramone ir prekyba, arba nuo veiklos, kurios tikslas atitinka paslaugos teikimą, o ne paprastą turto perleidimą, pavyzdžiui, teisės naudotis golfo aikštele, teisės naudotis tiltu už kelių mokestį ar teisės įrengti cigarečių automatus prekybos vietose.

Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

Atsakomybė Už Nedeklaruotas Pajamas

Asmenims, įstatymų nustatyta tvarka nedeklaruojantiems iš nuomos gautų pajamų, gali būti pritaikytos trejopo pobūdžio sankcijos - nuobaudos pagal LR administracinių teisės pažeidimų kodeksą, bausmės pagal LR baudžiamąjį kodeksą arba baudos pagal LR mokesčių administravimo įstatymą.

Dažniausiai taikomos administracinės nuobaudos - nuo įspėjimo iki baudos, kurios dydis gali būti nuo 57 iki 144 eurų. Tačiau jei akivaizdžiai siekiama nuslėpti mokesčius, gali tekti sumokėti ir didesnę baudą - nuo 579 iki 1158 eurų.