Paklausa būstui Lietuvoje - didesnė nei bet kada anksčiau. Yra daug NT savininkų, kurie nori išnuomoti savo turimus butus, o taip pat yra ne ką mažiau žmonių, kurie mielai tuos butus nuomotųsi. Tačiau viskas nėra taip paprasta, kaip atrodo iš pirmo žvilgsnio. Norint, kad viskas pavyktų sklandžiai bei nekiltų neišsprendžiamų ginčų ar nemalonių nesklandumų, reikia žinoti kaip legaliai išnuomoti ar išsinuomoti butą ir kokia to nauda.

Šiame straipsnyje aptarsime, ar reikia įregistruoti nuomojamą butą, kokie mokesčiai taikomi nuomojant būstą, bei kokie yra svarbiausi aspektai, norint legaliai išnuomoti būstą Lietuvoje.

Gyvenamosios Vietos Deklaravimas

Gyvenamosios vietos deklaravimas - tai oficialus pranešimas valstybei apie savo faktinę gyvenamąją vietą. Tai ne tik formalumas, bet ir teisiškai reikšmingas veiksmas, turintis įtakos įvairioms sritims, tokioms kaip socialinės išmokos, rinkimų teisė ir kt.

Deklaruoti savo gyvenamąją vietą būtina persikėlus į kitą būstą, pakeitus miestą, grįžus iš svetur, bei visais kitais atvejais. Deklaruotos gyvenamosios vietos adresus savo veikloje naudoja Lietuvos paštas, pagalbos tarnybos ir viešos institucijos.

Gyvenamosios vietos deklaravimas yra privalomas visiems Lietuvos Respublikos piliečiams be išimties. Savo gyvenamąją vietą pakeitę ar į Lietuvą atvykę arba sugrįžę gyventis asmenys savo gyvenamosios vietos adresą turi deklaruoti per vieną mėnesį.

Deklaruojant gyvenamąją vietą, gali prireikti tam tikrų dokumentų ir sutikimų: Gimimo liudijimas ar gimimo akto išrašas, kai deklaruojama nepilnamečio Lietuvos Respublikos piliečio gyvenamoji vieta. Jei deklaruojantis gyvenamąją vietą asmuo nėra patalpos savininkas (bendraturtis), savininko (bendraturčio) sutikimas turi būti patvirtintas elektroniniu būdu. Atskiras gyvenamosios patalpos savininko (bendraturčių) parašu patvirtintas teisiškai galiojantis sutikimas, kad asmuo deklaruotų gyvenamąją vietą savininkui (bendraturčiams) priklausančioje patalpoje, jeigu asmeniui deklaruojant gyvenamąją vietą savininkas (bendraturčiai) kartu su juo į seniūniją neatvyksta.

Taip, nuomininkas turi teisę deklaruoti gyvenamąją vietą nuomojamame bute. Nurodytu dokumentu, patvirtinančiu asmens teisę gyventi patalpoje, yra laikomas ne tik patalpos savininko sutikimas, bet ir patalpų nuomos sutartis. Nuomininkas taip pat turi teisę paprasta rašytine forma sudarytą gyvenamųjų patalpų nuomos sutartį įregistruoti nekilnojamojo turto registre be atskiro buto savininko sutikimo.

Dabar tvarka tapo paprastesnė: jei nuomojatės butą ir norite jame deklaruoti gyvenamąją vietą, nebūtina dokumentų tvarkyti kartu su buto savininku, pakanka notariškai patvirtinto šeimininko sutikimo arba tiesiog nuomos ar panaudos sutarties.

Vis tik teisininkė pažymėjo, kad deklaravus daugiau asmenų prie gyvenamosios vietos, komunaliniai mokesčiai būstui gali būti skaičiuojami pagal būste registruotų žmonių skaičių. Taip pat gali būti apsunkintas būsto pardavimas tol, kol jame bus registruoti kiti asmenys: „Tad nuomojant būstą reikia atsižvelgti į šiuos aspektus.“

Registrų centro Gyventojų, Neveiksnių ir ribotai veiksnių asmenų registrų skyriaus vadovo Valerijaus Danilevičiaus teigimu, gyvenamosios vietos deklaravimas - tai įstatymuose įtvirtinta asmens pareiga. Jo aiškinimu, asmuo deklaruoja tą gyvenamąją vietą, kurioje jis daugiausiai gyvena.

Advokatė atkreipė dėmesį, kad, jeigu tame dokumente yra nurodyta data, iki kurios asmeniui leista gyventi tame būste (arba tokią datą gyvenamosios vietos deklaracijoje nurodo savininkas), deklaravimo duomenys galioja ne ilgiau kaip iki tos nurodytos datos. „Tai reiškia, kad deklaruojant gyvenamąją vietą pakanka pateikti nuomos sutartį ir gyvenamoji vieta deklaruojama bus iki tol, kol galios sudaryta nuomos sutartis. Pvz., jeigu būstas išnuomojamas vienerių metų laikotarpiui, nuomininko gyvenamoji vieta bus deklaruojama tik tiems vieneriems metams“, - dėstė pašnekovė.

Taigi, išdeklaruoti asmenį (nuomininką) iš nuosavybės teise priklausančio namo (buto) galima tik tada, kai asmuo nebegyvena gyvenamojoje patalpoje, kurioje yra deklaruota jo gyvenamoji vieta. Todėl tuo atveju, kai nuomotojas nuomoja būstą, geriausia numatyti nuomos terminą (pvz., nuomos sutarties galiojimą 6 mėn. su galimybe pratęsti nuomos laikotarpį). Kuomet bus numatomas ribotas nuomos laikotarpis, o jam pasibaigus nuomos sutartis nebus pratęsiama, asmens gyvenamosios vietos deklaravimas automatiškai pasinaikins.

Vis tik ji paminėjo išimtis, kuriomis esant kitas asmuo galėtų deklaruoti asmens gyvenamąją vietą: nepilnamečių gyvenamąją vietą deklaruoja jų tėvai (įtėviai), globėjai (rūpintojai) arba kiti teisėti atstovai; nepilnamečiai, kuriems sukako 16 metų, gyvenamąją vietą deklaruoja patys, jeigu negyvena kartu su tėvais (įtėviais), globėjais (rūpintojais) arba kitais teisėtais atstovais ir pastarieji jų gyvenamosios vietos nedeklaravo; asmenų, kuriems yra nustatyta globa ar rūpyba, gyvenamąją vietą deklaruoja globėjai (rūpintojai), socialinių paslaugų, sveikatos priežiūros įstaigų, kurioms pavesta eiti globėjų (rūpintojų) pareigas, administracija.

Ar Nuomojant Turtą Reikia Registruoti Individualią Veiklą?

Nekilnojamojo turto nuomos veikla nelaikoma individualia veikla, todėl registruoti veiklos nereikia. Jeigu nuomojate kitą turtą ir tokio turto nuoma yra vienkartinio, atsitiktinio pobūdžio ar pasyvaus pobūdžio, tuomet individualios veiklos registruoti neprivalote.

Jeigu nuomojant kitą turtą (pvz., automobilius, įrangą, įrankius) atsiranda veiklos požymiai, tokie kaip: savarankiškumas, tęstinumas, ekonominės naudos siekimas, tuomet turite įregistruoti individualią veiklą.

Nustatant, ar veikla atitinka individualios veiklos požymius, yra įvertinamos visos veiklos vykdymo aplinkybės, t. y. savarankiškumas, priimant sprendimus, veiklos tęstinumas, nuolatinumas, pasikartojimas bei siekis sudaryti daugiau panašaus pobūdžio komercinių sandorių taip pat motyvas gauti pajamų ar kitokios ekonominės naudos.

Kaip Išnuomoti Butą?

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius kurie galės peržvelgti sutartį arba turi kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus.

Labai rekomenduojama sudaryti nuomos sutartį, kurioje reikėtų numatyti ne tik svarbiausias pareigas ir atsakomybes (jūsų ir nuomininkų), tačiau ir atlygių dydžius, ginčų sprendimo tvarką ir kitus, svarbiausius niuansus. Tokią sutartį vertėtų sudaryti su brokerių arba teisininkų pagalba. Įprastų šablonų gali ir neužtekti.

Kai išspręsite teisinius niuansus, galite sukurti skelbimą portaluose ir/ar socialiniuose tinkluose bei pradėti būsto demonstracijas.

Nuomojant butą svarbu žinoti kokias pareigas ir atsakomybes turite jūs ir nuomininkai. Negalite nevykdyti savo įsipareigojimų, bet tuo pačiu negalite leisti, kad savo pareigas, numatytas sutartyje, pažeistų butą besinuomojantys asmenys.

Labai svarbus dalykas, ką reikia žinoti nuomojant butą - ar verta imti verslo liudijimą? Čia reikia skaičiavimo. Paprastai, kuo didesnę sumą uždirbate, tuo labiau apsimoka imti verslo liudijimą. Tarkime, jeigu per mėnesį iš nuomos stabiliai uždirbate 400-500€, tikrai drąsiai galima imti verslo liudijimą.

Be to, prieš nuomojant verta pasisamdyti tarpininkus (brokerius). Jie pasieks didesnę klientų auditoriją, optimizuos skelbimą, aprodys namus suinteresuotiems asmenims bei greičiau sudarys sandorius.

Pagrindiniai Sutarties Punktai

Sudarant nuomos sutartį, būtina atkreipti dėmesį į šiuos aspektus:

- Nurodyti terminą, kuriam laikui turtas nuomojamas. Būna ir neterminuotų sutarčių, tačiau mes visada rekomenduojame apibrėžti nuomos laikotarpį. Aiškus baigtinis terminas leidžia tiek savininkui, tiek nuomininkui turėti aiškius rėmus laike, prognozuoti būsimus veiksmus.

- Nurodyti nuomos kainą. Aptarti ir kitus mokėjimus (mokesčius valstybei, komunalinius mokesčius), mokėjimo formą (grynais ar pavedimu) ir periodiškumą (paprastai tai mėnesinis mokestis). Pasibaigus nuomos terminui, nuomos kaina gali būti peržiūrima ir keičiama.

- Nurodyti nuomos užstatą (depozitą).

Taip pat prie sutarties įprastai pridedamas ir priėmimo-perdavimo aktas, kuriame raštiškai užfiksuojama perduodamo turto būklė (tvarkingas, išvalytas ir pan.), inventorius, užfiksuojami skaitliukų parodymai, aprašomi defektai ir kt. Dar geriau, jei padaromos turto nuotraukos (fotofiksacija) ir pridedamos prie priėmimo-perdavimo akto. Tai padeda išvengti interpretacijų bei nesusipratimų nuomos termino pabaigoje.

Kuo išsamesnė ir pilnesnė sutartis, tuo mažiau erdvės interpretacijoms ar nesusipratimams.

Nuomos sutartis. Nuomininkų skaičiaus ribojimas | Teisinėkonsultacija.lt

Nuomos Pajamų Deklaravimas Lietuvoje

Jeigu turite nekilnojamojo turto Lietuvoje ir gaunate pajamų iš jo nuomos, būtina suprasti mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu Lietuvoje. Pajamos, gautos iš gyvenamosios ar komercinės paskirties patalpų nuomos, priskiriamos prie „kitų pajamų“ ir yra apmokestinamos gyventojų pajamų mokesčiu.

Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

Nuomos pajamos apima visus mokėjimus, gautus iš nuomininkų už naudojimąsi jūsų turtu. Tai apima mėnesinę nuomą, komunalines paslaugas ir visas kitas nuomininkams teikiamas paslaugas, kurios generuoja pajamas. Be to, jei iš nuomojamo turto gaunate bet kokią kitą finansinę naudą, pvz., užstatą ar mokesčius už pavėluotą mokėjimą, jie taip pat turi būti deklaruojami.

Mokesčių Mokėjimo Būdai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai: įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM), arba dirbant su individualia veikla.

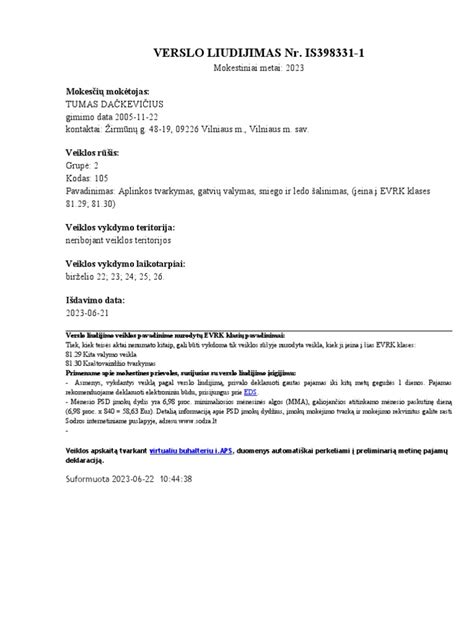

1. Verslo Liudijimas

Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

2. Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

3. 15% Gyventojų Pajamų Mokestis (GPM)

Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Kada Turite Sumokėti Pajamų Mokestį?

Pajamas gautas iš kitų gyventojų už nekilnojamojo turtą nuomą neįsigijus verslo liudijimo, turite deklaruoti Nenuolatinio Lietuvos gyventojo pajamų mokesčio nuo B klasės pajamų deklaracijos FR0459 formoje. Deklaraciją turite pateikti ir joje apskaičiuotą pajamų mokestį sumokėti per 25 dienas nuo nuomos pajamų gavimo dienos.

Deklaraciją patogiausia užpildyti prisijungus prie Elektroninio deklaravimo sistemos (EDS). Jeigu neturite galimybės prisijungti prie EDS ir užpildyti deklaraciją elektroniniu būdu, užpildytą popierinę deklaraciją kartu su užpildytais priedais galite atsiųsti paštu arba pristatyti į bet kurią apskrities valstybinę mokesčių inspekciją*.

Pajamų mokesčio įmokos kodas 1341. VMI surenkamąsias sąskaitas rasite čia. Nuomos pajamų, gautų iš įmonių ar iš veiklos, vykdytos pagal verslo liudijimą, Lietuvoje Jums deklaruoti nereikia.

Galimybė Nurašyti Išlaidas

Vienas svarbiausių aspektų, kurį dažnai ignoruoja pradedantieji nuomotojai, yra galimybė nurašyti su nuoma susijusias išlaidas. Pirmiausia, jei nuomos pajamos apmokestinamos kaip individualios veiklos pajamos, galite rinktis tarp dviejų variantų: mokėti mokestį nuo visos pajamų sumos arba atskaityti faktines išlaidas. Kokias išlaidas galima atskaityti? Sąrašas gana platus: komunaliniai mokesčiai (jei juos mokate jūs), remonto ir priežiūros darbai, nekilnojamojo turto mokestis, draudimas, reklamos išlaidos ieškant nuomininkų, net kelionės išlaidos iki nuomojamo objekto.

Yra ir dar viena subtilybė - nusidėvėjimo skaičiavimas. Jei nuomojate butą ar namą, galite kasmet nurašyti dalį jo vertės kaip nusidėvėjimą. Gyvenamojo nekilnojamojo turto nusidėvėjimo norma Lietuvoje - 2,5 proc. per metus.

Mokesčių Skaičiavimas

Mokesčių skaičiavimas priklauso nuo to, kaip klasifikuojamos jūsų nuomos pajamos. 2024 metais IVPMP norma sudaro 15 proc., o socialinio draudimo įmokos - 12,52 proc. (6,98 proc. pensijų draudimui ir 5,54 proc. sveikatos draudimui). Iš viso mokesčių našta siekia 27,52 proc. Tačiau yra ir lengvatų. Jei jūsų metinės pajamos iš individualios veiklos neviršija 45 000 eurų, galite taikyti 25 proc. lengvatą IVPMP.

Skaičiuokime konkrečiu pavyzdžiu. Tarkime, per metus gavote 8 000 eurų nuomos pajamų, o jūsų išlaidos sudarė 2 000 eurų. Apmokestinamos pajamos: 8 000 - 2 000 = 6 000 eurų. IVPMP su lengvata: 6 000 × 15% × 0,75 = 675 eurai. Socialinio draudimo įmokų mokėti nereikia, nes pajamos neviršija 15 000 eurų.

Dokumentų Tvarkymas

Tinkamas dokumentų tvarkymas - ne tik teisinis reikalavimas, bet ir praktinė būtinybė, kuri gali sutaupyti daug laiko ir pinigų. Pirmiausia, būtinai saugokite visas nuomos sutartis. Jose turi būti aiškiai nurodytos nuomos sąlygos, mokėjimo tvarka, šalių teisės ir pareigos. Pajamų apskaita taip pat reikalauja dėmesingumo. Rekomenduojama vesti pajamų žurnalą, kuriame fiksuojami visi gauti mokėjimai su datomis ir sumomis. Jei nuomininkas moka grynaisiais, prašykite pasirašyti kvitą.

Išlaidų dokumentai - atskira tema. Visos sąskaitos, čekiai, kvitai turi būti saugomi ne mažiau kaip 5 metus. Šiuolaikiniame pasaulyje vis populiarėja skaitmeninė apskaita. Yra nemažai programėlių ir internetinių platformų, skirtų pajamų ir išlaidų apskaitai.

Metinės Pajamų Deklaracijos Pateikimas

Metinės pajamų deklaracijos pateikimas - tai momentas, kai visa metų apskaita susikristalizuoja į konkrečius skaičius ir mokesčių įsipareigojimus. Šiandien dauguma žmonių renkasi elektroninį deklaravimą per VMI elektroninių paslaugų sistemą (EPS). Tai patogiau, greičiau ir sumažina klaidų tikimybę.

Pildant deklaraciją, ypač svarbu teisingai nurodyti pajamų rūšį. Jei nuomos pajamos klasifikuojamos kaip individualios veiklos pajamos, jos deklaruojamos atitinkamoje deklaracijos dalyje. Jei kaip kitos pajamos - kitoje vietoje.

Išlaidų nurodymas taip pat reikalauja tikslumo. Kiekviena išlaidų kategorija turi savo lauką deklaracijoje. Svarbu nepamiršti nurodyti visų išlaidų - nuo komunalinių mokesčių iki nusidėvėjimo.

Dažniausios Klaidos Deklaruojant Nuomos Pajamas

Praktika rodo, kad nuomos pajamų deklaravime kartojasi panašios klaidos. Viena dažniausių klaidų - pajamų slėpimas ar jų dalies nenurodimas. Kai kurie žmonės mano, kad jei nuomininkas moka grynaisiais, VMI to nesužinos. Kita problema - neteisingas išlaidų nurašymas. Kartais žmonės bando nurašyti išlaidas, kurios nesusijusios su nuoma, arba nurašo tas pačias išlaidas kelis kartus.

Terminų praleidimas - dar viena dažna problema. Jei nepateiksite deklaracijos laiku, gresia baudos. Be to, vėluojant mokėti mokesčius, skaičiuojami delspinigiai. Dokumentų netvarkymas taip pat gali sukelti problemų.

Mokesčių Optimizavimas

Mokesčių optimizavimas - tai ne mokesčių vengimas, o protingas jų planavimas naudojantis įstatymų suteiktomis galimybėmis. Pirmiausia, kruopščiai fiksuokite visas su nuoma susijusias išlaidas. Dažnai žmonės pamiršta nurašyti smulkias išlaidas - elektros lempučių keitimą, smulkų remontą, valymo priemones.

Jei planuojate didesnį remontą, apsvarstykite jo atlikimo laiką. Nuomos sutarties sudarymas taip pat gali turėti mokestinių pasekmių. Jei nuomininkas sutinka pats mokėti komunalinius mokesčius, jūsų pajamos sumažėja, bet kartu sumažėja ir galimybė nurašyti šias išlaidas.

Jei turite keletą nuomojamų objektų, apsvarstykite individualios veiklos pažymos išėmimą.

Kada Kreiptis Į Specialistą?

Nors nuomos pajamų deklaravimas gali atrodyti paprastas, realybėje jis dažnai slepia nemažai niuansų. Jei jūsų nuomos pajamos viršija 20 000 eurų per metus arba turite kelis nuomojamus objektus, tikrai verta pasikonsultuoti su mokesčių konsultantu ar buhalteriu. Taip pat specialisto pagalba reikalinga, jei VMI atliko patikrinimą ir nustatė pažeidimų, arba jei gavote reikalavimą pateikti papildomus dokumentus.

Ateities Planavimas

Ateities planavimas - ne mažiau svarbus aspektas. Mokesčių teisė keičiasi, atsiranda naujų lengvatų ar, priešingai, sugriežtėja reikalavimai. Jei planuojate plėsti nuomos veiklą, iš anksto apsvarstykite mokestinius aspektus. Galbūt verta registruoti individualią veiklą ar net steigti įmonę.

Technologijų Įtaka

Technologijų plėtra taip pat keičia nuomos rinką. Trumpalaikės nuomos platformos, automatizuoti mokėjimo sprendimai, skaitmeninė apskaita - visa tai formuoja naują nuomos verslo kraštovaizdį.

Svarbiausia - pradėti tvarkyti dokumentus nuo pat pirmosios nuomos dienos ir niekada neatidėlioti mokesčių klausimų sprendimo.

Mokesčiai Nuomojant Nekilnojamą Turtą

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas. Jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kurio nuomos tikslas yra gyvenimas, ne veikla.

Kriterijus:

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m.) | Nėra |

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), veiklai vykdyti (individualiąją veiklą, MB ar UAB). pateikti GPM313 mėnesinę deklaraciją iki kito mėn. 15 d. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui B (nuomininkui), kuris vykdys veiklą jose.

Juridinis asmuo A nuomoja patalpas fiziniam asmeniui B veiklos vykdymui, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E..

Svarbu! Nuomos kaina yra 500 eurų (nurodyta sutartyje). Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Pasak bnt.eu, jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio. Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d.. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.