Šiame straipsnyje aptarsime PVM atstatymo klausimą, kai kalbama apie nurašytą turtą, remiantis Lietuvos Respublikos PVM įstatymo nuostatomis.

PVM įstatymo 67 straipsnis reglamentuoja PVM atskaitos tikslinimą ilgalaikiam materialiajam turtui. Šis straipsnis yra svarbus norint suprasti, ar ir kaip reikia atstatyti PVM, kai turtas yra nurašomas.

Pagal PVM įstatymo 67 straipsnio 1 dalies 2 punktą, PVM atskaita turi būti tikslinama kitoms ilgalaikio materialiojo turto rūšims, kurioms teisės aktuose, reglamentuojančiuose pelno (pajamų) apmokestinimą, nustatytas ne trumpesnis kaip 5 metų nusidėvėjimo (amortizacijos) normatyvas.

5 geriausi būdai sumažinti mokesčius nuo W2 ir aktyvių pajamų

PVM atskaita šiame straipsnyje nustatyta tvarka turi būti tikslinama: nekilnojamojo pagal prigimtį daikto - 10 metų, o šio straipsnio 1 dalies 2 punkte nurodyto turto - 5 metus, skaičiuojant nuo to mokestinio laikotarpio, kurį atskaityta to turto pirkimo arba importo PVM ar jo dalis (pastato (statinio) esminio pagerinimo atveju - taip pasigaminto ilgalaikio materialiojo turto pirkimo PVM atskaita tikslinama 10 metų nuo to mokestinio laikotarpio, kurį buvo užbaigti pagerinimo darbai).

Jeigu turtas buvo įsigytas arba importuotas iki įregistravimo PVM mokėtoju, PVM atskaita tikslinama tokį skaičių metų, kiek metų atitinkanti pirkimo arba importo PVM dalis buvo įtraukta į PVM atskaitą.

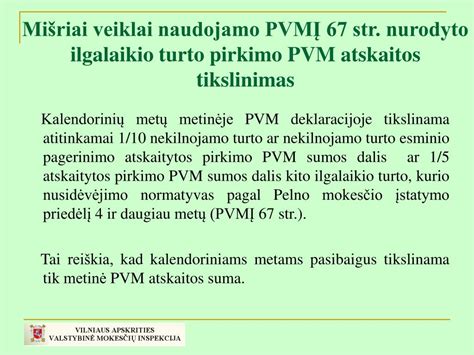

Konkretaus ilgalaikio materialiojo turto vieneto (įskaitant pastato (statinio) esminį pagerinimą) pirkimo arba importo PVM suma dalijama iš PVM atskaitos tikslinimo metų skaičiaus.

Kiekvieniems kalendoriniams metams pasibaigus, atsižvelgiant į faktinį to turto naudojimą šio Įstatymo 58 straipsnio 1 dalyje nurodytoje veikloje per tuos kalendorinius metus, Lietuvos Respublikos Vyriausybės ar jos įgaliotos institucijos nustatyta tvarka turi būti apskaičiuota tiems kalendoriniams metams tenkanti atskaitytina pirkimo ir (arba) importo PVM dalis ir metinėje PVM deklaracijoje PVM atskaita turi būti patikslinta.

Jeigu pagal faktinius rodiklius apskaičiuota tiems kalendoriniams metams tenkanti atskaitytina turto pirkimo ir (arba) importo PVM dalis skiriasi nuo tiems kalendoriniams metams tenkančios faktiškai atskaityto pirkimo ir (arba) importo PVM dalies ne daugiau kaip 5 procentais, PVM atskaita gali būti netikslinama.

Jeigu paaiškėja, kad šio straipsnio 1 dalyje nurodytas ilgalaikis materialusis turtas nebebus PVM mokėtojo naudojamas šio Įstatymo 58 straipsnio 1 dalyje nurodytai veiklai, PVM atskaita turi būti patikslinta to mokestinio laikotarpio, kurį paaiškėjo minėtos aplinkybės, PVM deklaracijoje atitinkamai (t. y. atskaityta pirkimo arba importo PVM dalimi, tenkančia iki PVM atskaitos tikslinimo termino pabaigos likusiam laikotarpiui) padidinant mokėtiną į biudžetą (mažinant grąžintiną iš biudžeto) PVM sumą.

Apibendrinant, PVM atstatymas nuo nurašyto turto yra būtinas, jei turtas nebebus naudojamas PVM apmokestinamai veiklai. Tai reiškia, kad reikia patikslinti PVM atskaitą ir sumokėti atitinkamą PVM dalį į biudžetą.

PVM atskaitos tikslinimo terminai

PVM atskaitos tikslinimo terminai priklauso nuo turto rūšies:

- Nekilnojamajam turtui - 10 metų.

- Kitam ilgalaikiam materialiajam turtui (nusidėvėjimo normatyvas ne trumpesnis kaip 5 metai) - 5 metai.

PVM atskaitos tikslinimo pavyzdys

Tarkime, įmonė įsigijo įrangą, kurios vertė 10 000 EUR (įskaitant PVM). PVM atskaita buvo atlikta pilnai. Po 3 metų įranga buvo nurašyta dėl techninės būklės. Kadangi įrangai taikomas 5 metų PVM atskaitos tikslinimo terminas, įmonė turi atstatyti 2/5 (likusius 2 metus) PVM sumos, kuri buvo atskaityta įsigyjant įrangą.

Šis straipsnis pateikia pagrindinę informaciją apie PVM atstatymą nuo nurašyto turto. Visada rekomenduojama pasikonsultuoti su profesionaliais buhalteriais ar mokesčių konsultantais, kad užtikrintumėte teisingą PVM apskaičiavimą ir deklaravimą.