Apie nuosavus namus tikrai svajoja daugelis, savo ateitimi ir gerove besirūpinančių žmonių. Tačiau tik nedidelė dalis žmonių gali įsigyti nuosavą būstą savomis lėšomis. Didžioji visuomenės dalis, norėdami įsigyti vieno ar kito tipo nekilnojamą turtą, privalo kreiptis į banką ir imti paskolą būstui įsigyti.

Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Šiame straipsnyje aptarsime, kokios sąlygos taikomos norint įsigyti pirmąjį būstą Lietuvoje, įskaitant valstybės teikiamas subsidijas, pradinio įnašo reikalavimus ir kitus svarbius aspektus.

Kapitalizmo spąstai tarp gyvenimo ir darbo

Valstybės Parama Jaunoms Šeimoms

Valstybės teikiama subsidija pirmam būstui priklauso nuo šeimos sudėties ir socialinės situacijos. Subsidija pervedama tiesiogiai bankui arba nuomotojui.

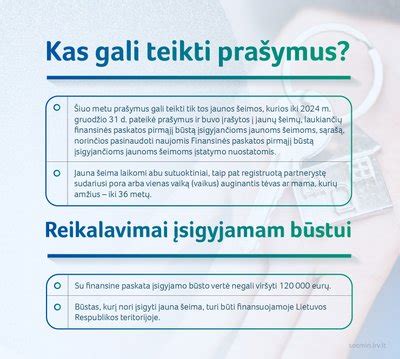

Jauna šeima laikomi abu sutuoktiniai, taip pat registruotą partnerystę sudariusi pora arba vienas vaiką (vaikus) auginantis tėvas ar mama, kurių amžius - iki 36 metų. Padidėjus šeimai galima kreiptis dėl papildomos subsidijos, tačiau kreipimosi metu šeima turi atitikti jaunos šeimos apibrėžimą - sutuoktiniai, registruoti partneriai arba vienas vaikus auginantis asmuo iki 36-erių metų amžiaus.

Subsidijos Dydis

Subsidijos dydis - nuo 10 iki 15 proc.

Kriterijai Pretendentams

Gauti banko paskolą su valstybės subsidija gali būti sudėtinga - reikia įvertinti finansinę situaciją, įsitikinti, jog atitinkate subsidijos kriterijus ir surinkti daug dokumentų. Mūsų specialistai įvertina, ar galite pretenduoti į valstybės paramą ir padeda parengti dokumentus, reikalingus bankams. Be to:

- turi ar turėjo nuosavybės (bendrosios nuosavybės) teise būstą, kurio naudingasis plotas (visų Lietuvos Respublikoje nuosavybės teise turimų ir (arba) vienu metu turėtų būstų naudingųjų plotų suma), tenkantis (tenkanti) vienam asmeniui ar šeimos nariui, yra mažesnis (mažesnė) kaip 14 kvadratinių metrų, arba turimas būstas, neatsižvelgiant į jo naudingąjį plotą, Nekilnojamojo turto kadastro duomenimis, yra fiziškai nusidėvėjęs daugiau kaip 60 procentų.

- neįgalusis ar šeima, kurioje yra neįgalusis, nuosavybės teise turi būstą, nepritaikytą neįgaliųjų poreikiams.

Subsidija jaunai šeimai išmokama ne vėliau kaip per 4 mėnesius nuo būsto kredito suteikimo dienos.

Pradinis Įnašas: Būtina Sąlyga

Pradinis įnašas - viena pagrindinių kliūčių, užkertanti kelią nuosavų namų įsigijimui. Nuosavo būsto neturintis žmogus, dažniausiai susiduria su gyvenamosios vietos nuomos poreikiu. Gyvenamųjų patalpų nuoma šiais laikais reikalauja tikrai didelių finansinių išlaidų, todėl pradinei įmokai sutaupyti išties sunku net ir pakankamai dideles mėnesines pajamas generuojančioms šeimoms.

Tam tikra pradinio įnašo suma - neišvengiama būtinybė, su kuria susiduria kiekvienas žmogus, norintis įsigyti bet kokios paskirties ar tipo būstą. Su pradiniu įnašu susijusios taisyklės yra nurodytos Lietuvos banko išleistuose atsakingo skolinimosi nuostatuose, todėl šių išlaidų tikrai negali išvengti nei vienas asmuo, norintis įsigyti būstą su paskola.

Minimalus pradinis įnašas turi siekti ne mažiau 15% įsigyjamo būsto kainos ar vertės, tačiau kiekvienas būsto įsigijimo atvejis vertinamas individualiai. Norint įsigyti pirmąjį būstą naujos statybos name ir kreipiantis į banką dėl paskolos, dažniausiai sumokamas būtent tokio dydžio įnašas.

Nemažai žmonių yra susidarę klaidingą nuomonę, jog pradinis įnašas turi būti mokamas kreditą teikiančiam bankui. Reikėtų nepamiršti, kad pradinio įnašo mokestis yra mokamas ne kreditą teikiančiai įstaigai, o būsto pardavėjui. Norint gauti paskolą, tiek bankui, tiek notarui reikia pateikti įrodymą, apie sėkmingai įvykdytą pradinį mokėjimą už būstą.

Kaip Sutaupyti Pradiniam Įnašui?

Savarankiškai gyvenantys jauni asmenys, o ypač jaunos šeimos susiduria ne tik su itin brangia nuoma, bet ir su aibe kitų finansinių išlaidų, todėl sutaupyti pradinei įmokai gali tik patys kantriausi ir taupiausi. Pasiryžus eiti sunkiuoju keliu ir nuosekliai taupyti paskolos įnašui, racionaliausias sprendimas - taupymo laikotarpiu nesinuomoti jokio būsto, nes būtent nuoma dažniausiai reikalauja didžiausios biudžeto dalies. Esant galimybei, rekomenduojama pagyventi pas tėvus, draugus ar giminines.

Finansinės Galimybės ir Paskolos Sąlygos

Jei nusprendėte būstą įsigyti pasinaudami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų.

Kiti Svarbūs Aspektai

- Pajamos ir turtas: Pajamomis laikomos visos deklaruotos šeimos ar asmens pajamos, iš kurių atimamas gyventojų pajamų mokestis, socialinio ir sveikatos draudimo įmokos bei vaikų išlaikymui skirtos lėšos. Turtu laikomas visas registruotas nekilnojamasis turtas, transporto priemonės, vertybiniai popieriai, indėliai, piniginės lėšos ir kitas nuosavybės teise priklausantis turtas, kuris turi ekonominę vertę.

- Būsto būklė: Svarbu atkreipti dėmesį ir į būsto būklę, nes ši aplinkybė įtakos finansines išlaidas, kurių prireiks būsto įrengimui ar remontui. Pasirinkus finansinių galimybių neatitinkantį būstą, susidursite ne tik su ilgesniu pradinio įnašo kaupimo laikotarpiu, bet ir su didesne būsto paskolos suma.

- Papildomi mokesčiai: Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.